Заполнение документа 3-НДФЛ - это актуальный вопрос, который может возникнуть у любого человека.

О процедуре его заполнения, о том, в каких случаях это необходимо сделать, и пойдет речь в этой информационной статье.

Что это за документ

Декларация 3-НДФЛ представляет собой документ, предназначенный для отчетности граждан перед российским государством о налогах на свои доходы.

Характеризуется это тем, что сейчас декларируются все доходы от различных видов деятельности.

Декларация 3-НДФЛ представляет собой документ, предназначенный для отчетности граждан перед российским государством о налогах на свои доходы.

Характеризуется это тем, что сейчас декларируются все доходы от различных видов деятельности.

Конечно, в Налоговом кодексе России предусмотрены некоторые ситуации, когда не нужно заполнять и сдавать декларацию. Сдавать ее в налоговую инспекцию не сложно, но при составлении этого документа у граждан появляются многочисленные вопросы.

В каких случаях ее нужно сдавать

В соответствии со ст. 216 НК России налоговым периодом по начислению налога на доходы граждан считается календарный год . Так, в 2015 году некоторые налогоплательщики обязаны сдать в налоговую инспекцию заполненную форму 3-НДФЛ за прошедший год до 30 апреля .

По завершении календарного года заполнять декларацию и предоставлять ее в ИФНС должны следующие лица:

- налоговые резиденты России, получившие прибыль за границами страны;

- лица, которые получили дополнительный доход, облагаемый налогами (от реализации квартиры или машины, сдачи жилья, выигрыша приза и др.);

- граждане, самостоятельно выполняющие расчет и выплаты налога в бюджет от доходов.

Также налогоплательщиками являются адвокаты, имеющие свои кабинеты, и другие люди, занимающиеся частной практикой.

Исключением являются доходы, которые не подлежат налогообложению, и полученные при дарении имущества между близкими родственниками.

Составление декларации необходимо для оформления имущественного или социального вычета (возмещение налоговой суммы, затраченной на лечение, учебу или покупку недвижимости). При возмещении налога из государственного бюджета декларация может сдаваться в любое время. Ограничением является сдача в срок до 3 лет со дня оплаты. Пересчет налогов ведется за последние 3 года, но даже после этого налоговые органы обязаны принять 3-НДФЛ. Налогоплательщик может воспользоваться налоговыми вычетами в качестве налоговых льгот.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Процесс заполнения

При составлении декларации все показатели следует брать из справок о доходах, удержанных налогов и других документов, которые выдаются налогоплательщику налоговыми агентами. Декларацию может составить и сдать в налоговый орган сам налогоплательщик или его представитель в электронной форме или почтовым переводом с описью вложенных документов.

В целом структура документа не меняется длительное время. Постоянно меняются сроки сдачи. Заполняться должна не вся декларация, а лишь листы, касающиеся имущественного вычета. Налогоплательщик должен заполнить титульный лист и 6 раздел:

- Титульный лист. В строке «Номер корректировки» следует написать 0 и –. В отчетном периоде ставится год, за который нужно возвратить налог. Код налогового органа, код по ОКАТО указаны на сайте или стенде инспекции.

- Код налогоплательщика (если он не адвокат, нотариус или ИП) равен 760.

- На каждом листе указывается номер ИНН налогоплательщика. Число документов и листов лучше не указывать сразу, такие сведения можно указать после заполнения документа. Налогоплательщик должен указать код страны проживания, свои инициалы в полной форме, свою персональную информацию (паспортные данные, дата выдачи паспорта), статусность, адрес проживания по паспорту и номер телефона.

- Следующий лист - Расчет стандартных вычетов . Сначала заполняется раздел «Доходы налогоплательщика по месяцам», информация по которым берется из 2-НДФЛ. Во втором разделе вписывается информация о суммах предоставленных стандартных налоговых вычетов. При наличии других вычетов или необлагаемых сумм они перечисляются на соответствующих листах. Составленная декларация должна отражать все расходы и доходы налогоплательщика за прошлый период.

- На листе А указывается наименование и реквизиты компании, где лицо получало доход. Также указывается объем дохода, начисленного компанией и сумма, с которой был удержан налог, и его объем. Такие сведения нужно взять из строк 5,1-5,4 в справке 2-НДФЛ.

- Раздел 6 включает информацию о КБК, куда начисляется НДФЛ, то есть 18210102021011000110. Также указывается ОКАТО по территории, где уплачивался налог. Обозначается удержанный налог, который будет возвращен из бюджета.

- В раздел 1 сводится информация со всех заполненных листов. Затем подсчитывается число листов и указывается на титульном листе. К декларации прикладываются документы с указанными расходами.

Налоговые вычеты

Физические лица, которые получают доход, уплачивают в бюджет НДФЛ (налог на доходы физлиц). В отношении доходов предусматривается ставка 13%, и налогоплательщик имеет право на получение следующих налоговых вычетов:

- социальные виды (при оплате за обучение, благотворительность, покупка препаратов и лечение);

- стандартные виды;

- имущественные виды (при строительстве жилья, продаже, покупке автомобиля, квартиры, другого имущества).

Социальный вычет предоставляется лицу в размере фактически оплаченных расходов при условии, что они не превышают максимально установленной налоговым кодексом суммы в размере 120 тысяч рублей . Имущественный вычет при приобретении недвижимости налогоплательщик может получить раз в жизни на один объект. При этом документы (квитанции, чеки и договоры) должны отражать факт постройки недвижимости на территории страны.

Подробнее о процессе оформления декларации — на следующем видео:

Перечень необходимых документов

Для составления налоговой декларации нужно подготовить основные документы:

- идентификационный номер;

- паспорт;

- справку 2-НДФЛ о доходе с места работы.

При приобретении недвижимости надо дополнительно подготовить:

- свидетельство на регистрацию прав собственности;

- акт приемки-продажи;

- договор покупки-продажи;

- расписка или квитанция о получении денег.

Если квартира приобреталась в кредит или ипотеку, то дополнительно сдается справка из кредитного банка с обозначением выплаченных процентов, а также кредитный договор.

При сооружении объекта требуется предоставление договора на сооружение недвижимости, платежки или квитанции, различные чеки на подтверждение затрат. Если квартира зарегистрирована, то сдается свидетельство на регистрацию прав собственности, акт приема-передачи.

Если нужно получить налог при реализации автомобиля, сдается документ на продажу или покупку автомобиля, копия ПТС.

При реализации ценных бумаг сдаются документы на их продажу (платежки и договора), документация на их покупку (платежки и договора, справка от налогового агента на доходы, документы на дополнительные затраты).

Если оплачивается обучение, то следует подготовить договор с учебным учреждением, чеки и квитанции оплаты, копии свидетельства на рождение ребенка и лицензии учебного учреждения.

Заполнение в интернете

Для заполнения декларации можно воспользоваться онлайн сервисом или специальными программами, применить которые могут любые налогоплательщики без специальных навыков. К достоинствам онлайн сервиса относится:

- получение готовой декларации;

- использование легкого и доступного интерфейса;

- возможность технической поддержки специалистами по телефону или электронной почте;

- прилагаемая инструкция по составлению декларации;

- автоматизация расчетов.

Заполнить налоговую декларацию можно с помощью программы, разработанной Федеральной налоговой службой России, которая модифицируется в каждом году. К достоинствам программы относится отсутствие бланков декларации, автоматизация расчетов. Но у программы имеются и недостатки: составитель должен знать интерфейс, нельзя формировать файл готового отчета, на каждый год нужно ставить другую программу, отсутствует техническая поддержка.

Причины отказа в приеме декларации

Для отказа в приеме декларации причинами не может быть неправильный код ОКТМО или ОКАТО, отсутствие штрих-кода на декларации.

В соответствии с Административным регламентом налоговой службы, п. 28, по оказанию госуслуги по бесплатному оповещению налогоплательщиков, налоговых агентов и плательщиков сборов об актуальных сборах и налогах, представлены следующие основания для отказа в приеме документа:

- отсутствие документации, подтверждающей полномочия представителя налогоплательщика на сдачу декларации, или полноту и достоверность указанной информации;

- отсутствие документации, удостоверяющей личность заявителя, или отказ в ее предоставлении;

- сдача декларации в налоговый орган, не принимающий такие расчеты;

- составление и сдача отчета в другой форме, не установленной налоговым органом;

- отсутствие электронной подписи руководителя от компании-заявителя при сдаче электронной формы расчета;

- отсутствие подписи руководителя на бумажной форме отчета.

Способы быстрой сдачи документа в налоговый орган

- декларацию не надо соединять степлером, так как при возможных изменениях потребуется полное исправление соответствующих листов;

- сдавать документ необходимо по месту постоянного жительства в России лично или от представителя по доверенности. При этом возможно быстрое исправление недочетов на месте;

- нужно заранее определиться с расчетным счетом, куда будет начислен налог, поэтому при составлении декларации нужно взять реквизиты (название и номер отделения банка, корсчет, БИК, расчетный счет и лицевой счет налогоплательщика);

- необходимо сохранить второй экземпляр отчета, которым можно воспользоваться при составлении заявки на возврат налога после принятия решения налоговым органом.

Данная статья будет полезна тем физическим лицам, которые не знают, как правильно составить за 2019 год.

Скачать бланк декларации 3-НДФЛ за 2019 годРечь пойдет о бланке, способах оформления и правилах, в соответствии с которым должен быть заполнен документ подобного рода. Также ниже приведены ссылки на бесплатное скачивание разных вариантов налоговой декларации.

- Образец формы 3-НДФЛ за 2017 год размещен по этой .

- Скачать пустой бланк налоговой декларации можно

- Программа для заполнения бланка декларации находится .

В 2019 году налогоплательщики заполняют декларацию, либо если они хотят возместить переплаченные налоги из государственного бюджета (получить налоговый вычет), либо если у них имеются задолженности перед налоговой инспекцией.

А иногда документ оформляется и подается на проверку для того, чтобы физическое лицо могло отчитаться о внеплановой прибыли (например, при продаже недвижимости или получении дохода с помощью инвестиционного счета).

Следует отметить, что Федеральная налоговая служба для декларации утвердила специальную , последние правки в которую были внесены 25 октября 2017 года. Документ, подтверждающий правомерность данного бланка, - приказ ММВ-7-11/522.

Как составить

Процесс заполнения налоговой декларации может происходить по-разному, причем каждый налогоплательщик имеет право самостоятельно выбрать, каким из нижепредложенных вариантов ему воспользоваться:

- Оформить на бумажном носителе. Первый способ - это внести данные от руки в форму 3-НДФЛ, которую можно скачать по приведенной выше ссылке. В этом случае налогоплательщику необходимо определиться, какие страницы бланка он должен заполнить, и вписать в них достоверные сведения без ошибок.

Оформить на компьютере. Налоговым законодательством утверждено специально разработанное программное обеспечение для заполнения декларации 3-НДФЛ, которое можно или скачать, или вписать в него информацию в онлайн-режиме. После того как в программ у буд е т полностью внесена вся требуемая информация, ее нужно переслать на проверку в налоговую службу.

Если же у физического лица, которому необходимо оформить форму 3-НДФЛ, возникают какие-либо затруднения относительно данного вопроса, рекомендуем задать их налоговому инспектору, работающему в инспекции по месту его регистрации.

Классификация страниц

Бланк налоговой декларации начинается с титульной страницы, в которую должны быть внесены основные сведения о заявителе на вычет, затем идут разделы один и два, предназначенные для внесения всевозможных расчетных значений, имеющих отношение к налогооблагаемой базе, а за этими страницами уже следует лист А, посвященный информации о доходах.

Все эти листы должны быть заполнены физическим лицом в любом случае, независимо от того, для каких целей оно подает декларацию (если прибыль налогоплательщика поступает со стороны иностранных государств, то нужно оформить лист Б).

«В » — лист, необходимый для письменной отчетности о прибыли физических лиц, занимающихся особым родом деятельности, к которой относятся такие профессии, как предприниматели, руководители фермерских хозяйств, частные адвокаты и нотариусы, а также некоторые другие.

«Г» — на данной странице в соответствующих пунктах отображаются доходы, с которых по закону не снимается НДФЛ. Например, это единоразовая материальная помощь, выдаваемая налогоплательщику за рождение сына либо дочери, компенсации, предоставляемые со стороны руководителей в сторону бывших сотрудников, являющихся инвалидами, подарки, доставшиеся от предпринимателей или предприятий, а также некоторые другие виды прибыли.

«Д1» и «Д2» — оба листа предназначены для указания сведений , касающихся финансовых операций с имуществом. Только лист Д1 заполняется, если речь идет о покупке налогоплательщиком земельного участка, дома, квартиры или комнаты (или же вложении денежных средств в строительство перечисленных объектов недвижимости), а лист Д2, если им была осуществлена сделка по продаже имущества.

«Е1 » — эта страница включена в форму 3-НДФЛ для того, чтобы физические лица могли претендовать на стандартные налоговые скидки (это денежные компенсации, которые предоставляются льготным категориям граждан или родителям в качестве помощи в обеспечении детей) либо социальные вычеты (возмещение налога за расходы, связанные с оплатой медицинских процедур и покупкой медикаментов, с выплатами за обучен ие , а также со взносами благотворительного, пенсионного и страхового характера).

«Е2» —

лист с подобным обозначением нужен для физических лиц, заявляющих на сокращение налоговой базы согласно подпунктам 1.4 и 1.5, которые входят в состав статьи 219 Налогового кодекса. То есть это всевозможные налоговые скидки, которые выдаются инвесторам, переплатившим НДФЛ.

«Ж» — такую страницу обязаны заполнять те налогоплательщики, которые по закону имеют право на получение профессиональной налоговой компенсации. К данной категории физических лиц относятся не только индивидуальные предприниматели и лица, получающие прибыль в результате выполнения гражданско-правовых заданий, зафиксированных в специальных договорах, но и налогоплательщики, чей доход связан с объектами авторского права, а также частные юристы.

«З» — этот лист занимает сразу несколько страниц бланка 3-НДФЛ и посвящен доходам, связанны м с осуществлением различных имущественных сделок с помощью ценных бумаг, а также прибыли, которая поступает налогоплательщикам от операций с производными финансовыми инструментами (соглашение, фиксирующее права, касающиеся базового актива).

«И » — данная страница необходима для проведения расчетных операций налогооблагаемой базы по прибыли, поступившей физическим лицам, которые принимают участие в инвестиционных товариществах.

Как правильно составить декларацию

Если декларация заполняется на бумажном носителе, то обязательно скрепите листы , тем самым исключив потерю одного или нескольких из них. Скрепление должно быть сделано в тех местах страниц, где нет никакой информации или изображений. Помимо этого, важен формат и цвет печати. Пользуйтесь только черным или синим цветом и ни в коем случае не печатайте одновременно несколько страниц на одном листе.

Также в процессе заполнения налоговой декларации стоит учитывать, что вся указанная информация должна иметь документальное подтверждение. То есть написанные на титульной странице паспортные сведения должны полностью соответствовать данным, отображенным в приложенной к форме 3-НДФЛ копии паспорта, сумма расходов - размеру, указанному в платежной документации, и так далее.

Кроме этого, если заявитель на вычет сомневается в своих правах на уменьшение налогооблагаемой базы, для прояснения ситуации рекомендуем ознакомиться с 218-221 статьями Налогового кодекса. Также очень важно соблюсти срок подачи на рассмотрение бланка 3-НДФЛ и не забыть о таком понятии, как срок давности вычета.

Покупая недвижимость, вы имеете право на получение имущественного вычета и возврат уплаченного ранее НДФЛ. Как получить вычет, и кто может его получить, читайте статье: “ “. Для получения имущественного вычета и возврата подоходного налога нужно выполнить ряд действий, одно из которых – это заполнение декларации 3-НДФЛ. Как правильно заполнить 3-НДФЛ при покупке квартиры, вы узнаете ниже. Также приведен образец заполнения 3-НДФЛ на получение имущественного вычета при покупке жилья, который вы найдете в конце статьи. Пользуясь рекомендациями ниже и заполненным примером декларации, вы без труда сможете заполнить бланк 3-НДФЛ для своего случая.

Кто НЕ имеет права на получение налогового вычета в инфографике

На рисунке ниже в инфографике рассмотрены категории граждан, которые имеют и не имеют права на получение налогового вычета. ⇓

Сроки подачи декларации для получения вычета при покупке квартиры:

Если вы хотите сдать декларацию 3-НДФЛ для возврата подоходного налога при покупке квартиры и иного жилья, сделать это можно в любое время в течение года. Отчитаться можно за 3 предыдущих года. Например, если вы купили квартиру, дом, комнату или другое жилье в 2014 году, то заполнить и подать 3-НДФЛ для получения имущественного вычета можно в течение 2015 года в размере, не превышающем вашего дохода за отчетный год (в данном примере 2014 год).

Заполняйте бланк декларации аккуратно, не ошибайтесь, иначе все придется начинать заново. В каждой клетке – один символ, все буквы должны быть крупными и печатные. Если остались пустые клетки, поставьте в них прочерки.

Если вносите данные вручную ручкой, то используйте пасту синего или черного цвета.

В декларации 23 листа, заполнять все нет необходимости, не оформленные страницы сдавать не нужно, в налоговую подаются только заполненные страницы.

Отнеситесь ответственно к оформлению документа, ведь именно в нем происходит расчет суммы подоходного налога, которую вы сможете вернуть у государства при положительном решении налогового органа.

Таковы основные правила заполнения декларации, теперь же перейдем к постраничному оформлению 3-НДФЛ для получения вычета при покупке квартиры.

Перечень необходимых документов для 3-НДФЛ в инфографике

На рисунке ниже рассмотрен необходимый перечень документов, подающихся вместе с декларацией 3-НДФЛ. ⇓

Образец заполнения 3-НДФЛ при покупке квартиры

Какие листы и страницы нужно заполнить? Вся декларация состоит из следующих страниц:

- титульный лист (стр.1 и стр.2);

- раздел 1;

- раздел 6;

- лист А;

- лист Ж1;

- лист И.

Итого из 23-х листов декларации заполнить нужно только 7.

Титульный лист состоит из 2-х страниц и содержит общую информацию о налогоплательщике. Подробное построчное заполнение этих двух страниц рассмотрено в статье: « ». Можно перейти по ссылке и воспользоваться представленными там рекомендациями. На рисунке ниже показан пример заполнения титульного листа декларации 3-НДФЛ.

На титульном листе декларации необходимо указать основные данные налогоплательщика и подписать данный лист.

Заполнение Листа Ж1 3-НДФЛ. Образец

Перейдем теперь к листу Ж1. Здесь происходит расчет , предоставляемых на работе.

Заполняется данный лист на основании , которые вам должен выдать ваш работодатель.

В пункте 1.1 в строках 010-120 этого листа нужно отразить ваш доход по месяцам, причем доход указывается нарастающим итогом с начала года, то есть сначала указывается доход за январь, потом за январь-февраль, далее за январь-февраль-март и т.д. Указывается только доход, облагаемый НДФЛ по ставке 13%. Данные нужно отразить за календарный год, в котором произошла покупка квартиры.

В строке 130 нужно указать количество месяцев, в которых ваш доход не превысил 40000 руб.

В строке 140 цифрой указывается количество месяцев, в которых доход не превысил 280000 руб. Сумма 280000 – до этой величины в отношении работника применяется вычет на детей. После того как доход работника, полученный нарастающим итогом с начала года, достиг 280000 руб., вычеты на детей не применяются.

Образец расчета налоговых вычетов для 3 НДФЛ

В пункте 2 указываются стандартные налоговые вычеты, положенные работнику.

Обратите внимание, вычет в размере 400 руб. в строке 170 с 01.01.2012 не применяется.

Положенный вычет в в строках 150 и 160 умножается на количество месяцев. Причем в отношении работника может применяться только один из этих двух вычетов.

Остальные вычеты в строках 180-210 применяются в отношении детей, положенный вычет умножается на значение из строки 140.

В строке 220 указывается суммарное значение предоставленных работнику за год вычетов, получается путем сложения значений в строках 150-210.

Заполнение листа налоговых вычетов декларации формы 3 НДФЛ

Заполнение Листа И 3-НДФЛ. Образец

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

010 – код объекта, берется из Приложения 5 к Порядку заполнения 3-НДФЛ:

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

Расчет имущественного вычета в налоговой декларации

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

- (строка 240 + строка 250) не должно быть больше, чем строка 230;

- (строка 130 + 210 + 240 + 260) не должно быть больше имущественного вычета, на который вы имеете право.

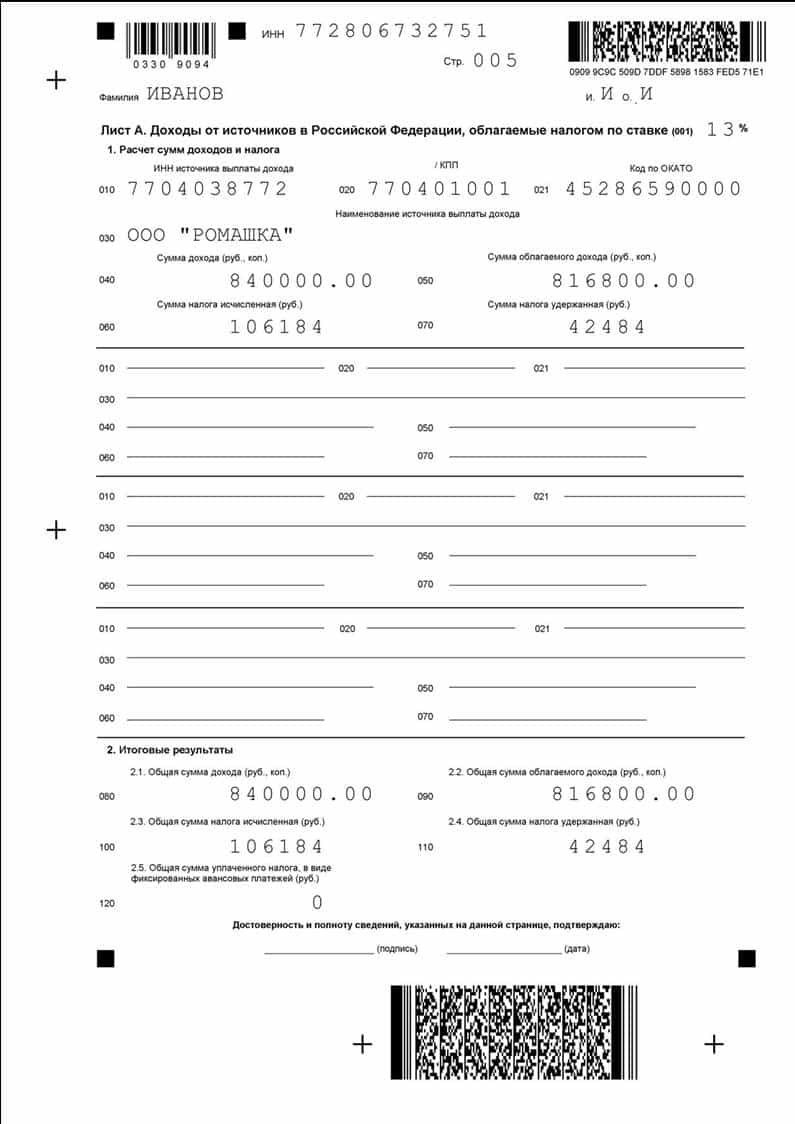

Заполнение Листа А 3-НДФЛ. Образец

На этом листе рассчитывается итоговая сумма дохода и налога. В пункте 1 указывается ваш дохода за отчетный год. Если ваш источник дохода – это работодатель, то следует указать.

010 – ИНН работодателя.

020 – КПП работодателя.

021 – код ОКАТО.

030 – наименование организации работодателя.

040 – сумма дохода за год, значение должно совпадать со строкой 120 листа Ж1.

050 – сумма дохода за год, облагаемая подоходным налогом по ставке 13%, получается как строка 120 листа Ж1 минус строка 220 листа Ж1.

060 – исчисленная сумма НДФЛ, получается как 13% от значения из строки 050 этого листа.

070 – повторяется значение строки 060.

Если источников дохода несколько, то на каждого отдельно заполняются строки 010-060.

На рисунке ниже показан пример заполнения налоговой декларации листа_А об источниках дохода.

Образец заполнения данных об источнике дохода в 3-НДФЛ

В пункте 2 подсчитываются итоговые значения.

080 – общая сумма дохода, полученная суммированием всех значений строки 110.

090 – общая сумма облагаемого дохода.

100 – общая сумма подоходного налога.

110 – общая сумма удержанного подоходного налога.

Образец расчета итоговых значение по 3-НДФЛ

Заполнение Раздела 1 3-НДФЛ. Образец

010 – общая сумма дохода из строки 080 листа А.

030 – общая сумма дохода, с которой следует рассчитать налог.

040 – общая сумма расходов и вычетов, получается как (строка 220 листа Ж1 + строка 210 листа И + строка 220 листа И + строка 240 листа И + строка 250 листа И).

050 – налоговая база = строка 030 минус строка 040 этого раздела.

070 – сумма удержанного налога из листа А строка 110.

100 – налог, подлежащий возврату из бюджета, равен строке 070.

Образец заполнения раздела 1 налоговой декларации

Заполнение Раздела 6 3-НДФЛ. Образец

Код строки 010 – ставим «2».

020 – указывается следующий КБК: 18210102010011000110.

030 – ОКАТО налогового органа, куда сдаете декларацию.

050 – налог, подлежащий возврату из бюджета, равен строке 100 из раздела 1.

2019 год принес существенные облегчения предпринимателям. Вступил в законную силу приказ ФНС №ММВ-7-11/569@ от 03.10.2018г., который полностью изменил прежнюю, довольно емкую и сложную в заполнении декларацию. Теперь она стала практически в два раза меньше, 13 вместо 20 прежних страниц. Декларация состоит из трех обязательных листов – Титульника, Раздела 1 и Раздела 2, которые заполняют абсолютно все и отдельных приложений, которые будут заполняться при необходимости, причем теперь на листах стоит нумерация, а не буквенное обозначение.

Еще одно новшество — расчет вычетов: стандартных, социальных и инвестиционных вынесен в одно Приложение №5. Также в новой декларации не нужно заполнять информацию об исчисленном налоговым агентом НДФЛ, проставляем лишь удержанный налог. Есть изменения и в кодах, к примеру, доходов и деятельности. Более подробно узнать о порядке заполнения декларации можно в приложении к вышеназванному приказу, ну а в простых случаях будет достаточно и нашей инструкции.

Еще раз обратим ваше внимание на то, что отчитываться о полученных доходах за 2018 год нужно по новой форме 3-НДФЛ!

Для того чтобы все заполнить правильно, вы можете либо обратиться к специалисту, либо воспользоваться онлайн-сервисом для ведения учета .

Итак, приступим.

Скачать бланк 3-НДФЛ

Форма 3-НДФЛ установлена Приказом ФНС России № ММВ-7-11/569@ от 03.10.2018 года. В этом же приказе есть порядок ее заполнения и все приложения, которые могут для этого понадобиться.

Скачать актуальный бланк 3-НДФЛ , который следует сдавать, отчитываясь за 2018 год.

Состав декларации по подоходному налогу для ИП

Итак, если вы скачали форму декларации по подоходному налогу, то уже увидели, что листов там очень много. В стандартном случае ИП нужно заполнить всего 3 страницы:

- Титульник;

- Раздел 1 – Налог, подлежащий уплате

- Раздел 2 – Расчет базы по налогу и дохода по каждой из используемых ставок

- Приложение 3 – Доходы от предпринимательской деятельности (здесь показываются, так скажем, исходные данные).

Требования по заполнению 3-НДФЛ

Здесь, опять же, все стандартно. Все эти правила вы могли видеть в любой другой декларации:

- Данные заполняем слева направо, числовые данные выравниваем по правой стороне;

- Пустые клетки прочеркиваем;

- Не пользуемся корректорами, никакие исправления не допускаются;

- Запрещена двусторонняя печать бланка, использование степлера для скрепления;

- Данные в денежных единицах округляются до целых рублей;

- Текстовые данные пишем заглавными печатными буквами;

- Можно заполнить бланк вручную или на компьютере, цвет чернил – черный / синий;

- Заполняются только те листы, которые нужны.

Как заполнить 3-НДФЛ — пошаговая инструкция

Ниже будет пошаговая инструкция по заполнению декларации 3-НДФЛ. Обратите внимание на образец заполнения и учтите все нюансы.

Шаг 1 – Указываем свои данные в титульнике

С заполнением титульного листа вопросов обычно не возникает – в 3-НДФЛ тут все тоже довольно просто и стандартно. Что проставляем? Двигаемся построчно:

- Наверху листа заполняем ИНН и № страницы в формате «001» — это надо сделать на всех листах декларации. На последующих страницах еще нужно вписать фамилию и инициалы ИП;

- Проставляем № корректировки – при первоначальной подаче указываем «0—»;

- Указываем код периода, за который отчитываемся (т.е. налогового периода), мы ставим «34» — так как документ составляется по итогам года;

- В графе «налоговый период» ставим год, за который отчитываемся (у нас будет «2018») и код налоговой, в который сдаем декларацию;

- Далее заполняем блок сведений о налогоплательщике (для того, чтобы найти нужные значения для полей с кодами следует обратиться к приложениям приказа ФНС, утверждающего бланк):

- Код страны (по гражданству ИП) — для граждан РФ этот код «643»;

- Код категории налогоплательщика (ИП обозначаются кодом «720»);

- ФИО полностью;

- Дату и место рождения (как говорят, «по паспорту»);

- Проставляем данные о документе, удостоверяющем личность (чаще всего – это паспорт):

- Код вида документа у паспорта «21» (коды также ищите в приложения к указанному выше приказу);

- Серию и № паспорта;

- Дату его выдачи и кем выдан;

- Ставим статус налогоплательщика: если резидент РФ – 1, если нет — 2;

- Прописываем контактный телефон;

- Проставляем общее количество страниц декларации и приложений (если они есть).

Обращаем ваше внимание на то, что в новой форме декларации Адрес места жительства ИП как в РФ, так и за ее пределами, на титульном листе также не заполняется, как было и в предыдущей форме!

На этом с титульником все! Остаются только раздел для подтверждения данных – здесь все стандартно, как и в любой другой декларации (например, можете посмотреть, ). Раздел для работника налоговой вы не трогаете, его заполняет непосредственно представитель налоговой в момент подачи документа.

Образец заполнения титульного листа 3-НДФЛ представлен ниже:

Шаг 2 – Ставим показатели в ПРИЛОЖЕНИИ 3

Заполнение листов удобнее осуществлять в обратном порядке. То есть, сначала мы будем заполнять Приложение 3, а потом уже вернемся в Раздел 2, и, наконец, в Раздел 1. Не забываем, что на каждом из этих листов следует проставить ИНН, № страницы, а также свою фамилию и инициалы.

Приложение 3 предназначено для отражения доходов от предпринимательской деятельности (сюда же относятся адвокаты / нотариусы / главы КФХ). Можно сказать, что здесь проставляются исходные данные для дальнейшего расчета подоходного налога.

Итак, заполняем сначала первую группу показателей о виде деятельности:

- В строке 010 ставим код вида деятельности. Применяем условные обозначения:

- 1 – будет у ИП;

- 2 – ставят нотариусы;

- 3 – адвокаты;

- 4 – арбитражные управляющие;

- 5 – главы КФХ;

- 6 – иная предпринимательская деятельность

- Затем в строке 020 ставим код вида деятельности;

- В строке 030 проставляем сумму доходов за год (в нашем примере будет 1 200 000 руб.);

- В строке 040 должна стоять сумма расходов за год (обратите внимание, что сюда включаются те расходы, которые могут быть учтены при расчете НДФЛ согласно НК РФ, а не все подряд) – у нас в примере поставим 560 тыс. руб.;

- Далее в строках 041-044 даем расшифровку расходов: делим сумму в строке 041 на материальные расходы, 042 на амортизацию, 043 на оплату труда и 044 на прочие расходы. В нашем примере пусть 300 тыс. руб. – расходы на закупку материалов, 260 тыс. руб. – прочие расходы. Основных средств нет – амортизации нет, работников у ИП нет – оплаты труда тоже нет;

Важно! Приложение 3 (первая и вторая группа показателей) заполняем на каждый вид деятельности, затем в первом листе из заполненных проставляем итоговые данные в третье группе показателей.

Так как в нашем примере предприниматель занимался одним видом деятельности, мы переходим к заполнению раздела 3 «Итого» данного приложения. Здесь поступаем следующим образом:

- по строке 050 ставим общую сумму полученных доходов – 1 200 000 руб;

- по строке 060 отображаем сумму профессиональных налоговых вычетов. В нашем случае расходы от ведения предпринимательской деятельности подтверждены документально, поэтому в эту строчку ставим 560 000 руб., дублируя строку 040. Если нет возможности подтвердить расходы, то ИП может воспользоваться вычетом в 20% от суммы полученного дохода – строка 030 * 0,20.

- По строке 140 прописываем сумму авансов, которые мы реально заплатили в течение года – у нас в примере пусть вся сумма авансов будет своевременно уплачена.

Важно! ИП на НДФЛ может в составе расходов учесть все расходы при условии соответствия их нормам НК РФ, либо применить профессиональный вычет, составляющий 20% от доходов. Второй вариант выгодно использовать, когда фактические расходы небольшие или когда вы не можете документально подтвердить расходы – без документов налоговая при проверке исключит их из расчета налога.

Теперь заполняем третью группу показателей – подводим итоги:

- По строке 110 считаем общую сумму доходов;

- По строке 120 рассчитываем общую сумму расходов;

У нас вид деятельности один, поэтому мы просто переносим данные.

- В строке 130 проставляем сумму начисленных в течение года авансовых платежей – у нас в примере пусть это будет 50 тыс. руб.;

- По строке 140 прописываем сумму авансов, которые мы реально заплатили в течение года – у нас в примере пусть вся сумма авансов будет своевременно уплачена.!!(УДАЛИТЬ)

- строка 070 предназначена для отображения суммы уплаченных авансовых платежей. В нашем случае ставим 50 000 руб.

На этом с данным разделом все. Четвертая группа показателей заполняется в случае, если 3-НДФЛ сдает глава КФХ – строка 080, а строку 090 – 100 заполняют те, кто корректировал базу и налог в соответствии с положениями п.6 ст. 105.3 в случае применения цен, не соответствующих рыночным, в сделках с взаимозависимыми лицами.

Строка 110 -150 предназначена для тех предпринимателей, которые получили доходы от иных источников, которые были расшифрованы в приложениях 1 и 2.

Пример заполнения Листа В представлен ниже:

Шаг 3 – Делаем расчет в Разделе 2

В Разделе 2 мы сначала проставляем в строке 001 ставку по налогу. В нашем примере это будут стандартные 13%. Если вы отчитываетесь за НДФЛ по нескольким ставкам, то на каждую нужно заполнить отдельный расчет. Затем в строке 002 указываем вид дохода, у нас это «3» — иное. Дивиденды и доходы в виде прибыли контролируемых иностранных компаний и прочие ситуации мы в примере не рассматриваем.

- 010 – указываем итоговую сумму доходов (переносим сумму из строки 110 Листа В);

- 020 – заполняется в случае необходимости, у нас прочерки;

- 030 – ставим общую сумма доходов (030 = 010 – 020), у нас 010 = 030;

- 040 – проставляем сумму налогового вычета – у нас это сумма из строки 060 Приложения 3;

- 050, 051 — заполняются в случае необходимости, у нас прочерки;

- 060 – считаем налоговую базу – у нас она равна разности между строками 030 и 040 = 640 тыс. руб.;

- 070 – считаем сам налог, в нашем примере 070 = 060 * 13% = 83 200 рублей;

- Строки 080, 090, 100 – заполняем при необходимости. Например, если вы относитесь к плательщикам торгового сбора, то на его сумму можно уменьшить налог, соответственно, ставим ее по строке 100 – при этом помним, что строка 100 не может быть больше строки 070, так как мы не можем уменьшить налог больше, чем он у нас есть;

- 100 – проставляется фактическая сумма реально уплаченных авансов по НДФЛ (переносим данные из строки 070 Приложения 3;

- строки 120, 130 и 140 заполняются при необходимости;

- строки 150 и 160 содержат данные по налогу к уплате или возврату из бюджета. В нашем случае налог будет к доплате (строка 070 – 110) 83 200 – 50 000 = 33 200. В строку 050 ставим 33 200.

Образец заполнения Раздела 2 представлен ниже:

Шаг 4 – Сводим данные в Разделе 1

В Разделе 1 мы проставляем итоговые данные по всем листам декларации с учетом всех видов деятельности и всех ставок. У нас пример простой, поэтому Раздел 2 заполнить очень легко:

- В строке 010 ставим код результата, у нас будет стоять «1», так как получился налог к уплате в бюджет;

- В строке 020 ставим КБК, по которому должна быть зачислена доплата налога (или возврат его сумм);

- В строке 030 ставим ОКТМО;

- В строке 040 прописываем сумму налога для уплаты (мы переносим данные из строки 130 Раздела 2;

- В строке 050 ставим прочерки, так как сумм к возврату из бюджета у нас нет.

Важно! Если у нас, наоборот, выявлен налог к возврату из бюджета (код результата в строке 010 поставили «2»), то мы ставим ее по строке 050, а строка 040 у нас будет с прочерками. Если налог = 0, код результата в строке 010 ставим «3», а строки 040 и 050 – прочеркиваем.

Образец заполнения Раздела 1 представлен ниже:

Скачать заполненный образец 3-НДФЛ

Также вы можете скачать заполненный образец, из которого мы делали скриншоты выше.

- Скачать образец заполнения декларации 3-НДФЛ

Сроки сдачи 3-НДФЛ

Сдать заполненную декларацию нужно до 30 апреля. Если вы сдаете декларацию при закрытии ИП, то здесь дается совсем немного времени – подать документ нужно в течение 5 дней с момента, когда вы перестали вести деятельность. В этой ситуации декларация составляется за неполный год, то есть только за тот период, который вы отработали как ИП.

3-НДФЛ сдается по месту проживания ИП в бумажном виде, по почте ценным письмом или электронно (можно сдать на сайте ФНС). Не забывайте, что сдать бумажный вариант могут только те ИП, у кого число работников менее 100 человек. У кого работников больше (таких ИП, конечно, немного, но они есть!) – сдают декларацию исключительно в электронном виде.

Какой штраф ждет ИП, если он не сдать 3-НДФЛ

Здесь варианта два:

- Если налог был уплачен или срок его уплаты еще не прошел, то штраф за несданную вовремя декларацию составляет 1 тыс. руб.;

- Если налог тоже не уплачен в срок, то штраф рассчитывается в виде 5% от суммы налога по этой декларации за каждый месяц просрочки (но тут есть границы: максимум вас могут оштрафовать на сумму в 30% от налога в декларации, минимум – все на ту же 1 тыс. руб.).

I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц (3-НДФЛ).

1.1. Форма налоговой декларации по налогу на доходы физических лиц (декларация 3-НДФЛ) на бумаге заполняется от руки или можно распечатать уже заполненный вариант (чернила должны быть черного либо синего цвета). Листы должны быть с односторонней печатью.

При распечатке заполненного варианта декларации 3-НДФЛ обязательно должен сохраниться двумерный штрих-код на страницах.

1.3. Скрепляя листы Декларации 3-НДФЛ, нельзя допускать деформации штрих-кодов и утраты информации на листах.

1.10. На каждой заполняемой странице формы Декларации 3-НДФЛ в верхней части необходимо проставлять идентификационный номер (ИНН), фамилию и инициалы заглавными буквами налогоплательщика.

Налогоплательщик, которые не является ИП, может не указывать ИНН в Декларации 3-НДФЛ, если только он на Титульном листе Декларации 3-НДФЛ укажет свои данные, предусмотренные подпунктами 4 и 7 пункта 3.2 настоящего Порядка.

1.11. На каждой заполняемой странице формы Декларации 3-НДФЛ, кроме "страницы 001" Титульного листа , в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" ставится подпись налогоплательщика (либо его представителя) и дата подписания.

1.12. Заполняя форму Декларации 3-НДФЛ вручную, необходимо учитывать нижеуказанные требования.

1.12.1. Текстовые поля формы Декларации 3-НДФЛ необходимо заполнять заглавными печатными буквами слева направо.

1.12.2. Если какого-либо показателя нет, то во всех ячейках соответствующих полей ставится прочерк.

Если для указания показателя не нужно заполнять все ячейки соответствующего поля, в незаполненных ячейках в правой части поля ставится прочерк.

1.12.3. По аналогии с заполнением целых данных, вносятся и дробные показатели. Если ячеек для дробной части больше, чем чисел, тогда в пустых ячейках ставятся прочерки.

1.12.4. В случае внесения слишком большого количества показателей, превышающее количество полей на странице, то заполнять нужно необходимое число страниц соответствующего Листа Декларации 3-НДФЛ. Итоговые результаты в таком случае подводятся лишь на последнем из добавленных листов.

1.13. , необходимо учитывать нижеуказанные требования.

1.13.1. Вводимые данные выравниваются по правому (последнему) знакоместу.

1.13.2. Допустимо при распечатке отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Шрифт для заполнения Декларации 3-НДФЛ должен быть Courier New размером 16 - 18 пунктов.

1.14. Заполнив и сформировав формы Декларации 3-НДФЛ, налогоплательщик должен проставить сквозную нумерацию заполненных страниц в поле "Стр.".

Номера страницы (поле "Стр."), который имеет 3 ячейки, заполняется так:

К примеру, для страницы первой - "001"; для пятнадцатой - "015".

1.15. К подаваемой Декларации 3-НДФЛ должна прилагаться копия документа, который подтверждает полномочия законного либо уполномоченного представителя налогоплательщика на ее подписание.

1.16. Налогоплательщик или его представитель могут составить реестр документов, подтверждающих сведения, которые указаны в Декларации, и приложить его к Декларации 3-НДФЛ.