Passives Einkommen ist ein schöner Bonus für Ihr Gehalt. Es gibt viele Orte, an denen Menschen oft Geld investieren, in der Hoffnung, ein Spiel zu schaffen Devisenmarkt, Investitionen in Kryptowährungen, Investitionen in Unternehmensanteile und mehr. Diese Methoden garantieren jedoch keine Ergebnisse. Wenn Sie zu irgendeinem Zweck Geld spenden, sollten Sie sich der Risiken bewusst sein und auf Niederlagen und den Verlust finanzieller Mittel vorbereitet sein.

Der risikoärmste Weg, den Gewinn dauerhaft zu steigern, ist eine Bankeinlage. Eine Privatperson stellt der Bank ihre Ersparnisse zur Verfügung, wofür die Bank monatlich oder jährlich einen bestimmten Prozentsatz des angelegten Betrags zahlt.

Beste Zinssätze für Bankeinlagen

Sie sollten Finanzen nur zuverlässigen Strukturen anvertrauen. Dies ist eines der Hauptkriterien, nach denen Einleger eine Bank auswählen. Bankenkrisen sind heutzutage keine Seltenheit. Es ist gut, darauf vertrauen zu können, dass Ihre Bank in der nächsten Phase finanzieller Schwierigkeiten nicht zusammenbricht.

Der zweite wichtige Parameter ist der Zinssatz. Dies ist das Geld, das Sie erhalten Reingewinn aus der Anzahlung. Es ist wünschenswert, dass es nicht nur gibt hoher Prozentsatz, sondern auch komfortable Begleitkonditionen für den Anleger. Passiv angesammelte Mittel können nachträglich durch Start erhöht werden.

Um Bankzuverlässigkeit und Rentabilität zu vereinen, haben wir zusammengestellt aktuelle Liste die profitabelsten Einlagen.

„Mein Einkommen“ (Promsvyazbank)

Bedingungen:

- Währung - Rubel;

- Mindestbetrag- 100.000 Rubel;

- Konditionen und Zinsen:

- nach 91 Tagen – 6,6 %;

- am Tag 181 - 6,7 %;

- für 367 Tage - 6,7 %.

Unter den Programmen der Bank weist diese Einlage den höchsten Zinssatz auf. Wenn der Kunde den Vertrag kündigen möchte vor dem Zeitplan, Vorzugskonditionen macht den Prozess schnell und mit minimalen Verlusten. Während der Gültigkeitsdauer können Sie keinen Teil des Geldes abheben oder den Einzahlungsbetrag wieder auffüllen.

Die Zinsen werden am Ende des vereinbarten Zeitraums auf dasselbe Konto überwiesen, auf dem die ursprüngliche Einzahlung getätigt wurde. Wenn Sie die Anzahlung später schließen Frist, zahlt nur die Hälfte der aufgelaufenen Zinsen, seien Sie also pünktlich. Um eine Einzahlung zu eröffnen, wenden Sie sich entweder an Ihre örtliche Promsvyazbank-Filiale oder an PSB-Retail, das online verfügbar ist.

„Maximales Einkommen“ (Moscow Credit Bank)

Bedingungen:

- Mindestbetrag - 1000 Rubel; 100 US-Dollar; 100 Euro;

- Konditionen und Zinsen für Einlagen in Rubel:

- für 95 Tage - 5,75 %;

- für 185 Tage - 6,25 %;

- für 370 Tage - 6,75 %.

- für 95 Tage - 0,75 %;

- für 185 Tage - 1,10 %;

- für 370 Tage - 1,45 %.

- für 95 Tage - 0,01 %;

- für 185 Tage - 0,20 %;

- für 370 Tage - 0,55 %.

Gemäß der Primärvereinbarung erfolgt die Zinszahlung am Ende der Laufzeit. Allerdings hat die Bank die Möglichkeit geschaffen, zusätzliche Optionen anzubinden. Somit kann der Anleger die investierten Mittel teilweise abheben, das Konto auffüllen und auch monatlich Zinsen verlangen. Um einen oder mehrere der beschriebenen Dienste zu aktivieren, müssen Sie eine zusätzliche Vereinbarung abschließen.

Wenn vorhanden zusätzliche Bedingungen Für Zinsen werden Zuschläge gewährt. Wenn der Kunde über ein jährliches „Servicepaket“-Programm verfügt, werden 0,25 % auf Einlagen in Rubel und 0,15 % auf Einlagen in Fremdwährung hinzugefügt. Die gleiche Prämienhöhe ist möglich, wenn Sie ein Depot nicht in einer Bankfiliale, sondern in MKB-Online oder im MKB-Terminal eröffnen. Wenn Sie das Depot nicht rechtzeitig schließen, verlängert sich die Gültigkeit automatisch in aufsteigender Reihenfolge. Und nach einem offenen Jahr kommen weitere 95 Tage hinzu.

„Maximales Einkommen“ (Sovcombank)

Bedingungen:

- Währung - Rubel, Dollar, Euro;

- Mindestbetrag - 30.000 Rubel; 5.000 US-Dollar; 5000 Euro;

- Konditionen und Zinsen bei Eröffnung eines Rubeldepots im Büro für bis zu 1 Jahr:

- bei Kündigung innerhalb von 31–90 Tagen – 6,6/7,6 % (Halva-Karte);

- bei Kündigung innerhalb von 91–180 Tagen – 7,0/8,0 % (Halva-Karte);

- bei Kündigung innerhalb von 181–270 Tagen – 6,6/7,6 % („Halva“);

- bei Kündigung innerhalb von 271–365 Tagen – 6,6/7,6 % („Halva“).

- Konditionen und Zinsen bei Eröffnung eines Rubeldepots im Büro für bis zu 3 Jahre:

- bei Kündigung innerhalb von 90 Tagen - 6,8/7,8 % (Halva-Karte);

- bei Kündigung vor Ablauf von 180 Tagen - 7,2/8,2 % (Halva-Karte);

- bei Kündigung vor Ablauf von 365 Tagen - 6,8/7,8 % (Halva-Karte);

- bei Kündigung vor Ablauf von 730 Tagen - 6,0/7,0 % (Halva-Karte);

- bei Kündigung vor 1095 Tagen - 6,0/7,0 % (Halva-Karte).

- Konditionen und Zinsen bei der Eröffnung einer Rubel-Einlage per Internetbanking für einen Zeitraum von bis zu 1 Jahr:

- bei Kündigung innerhalb von 31–90 Tagen – 6,6 %;

- bei Kündigung innerhalb von 91–180 Tagen - 7,0 %;

- bei Kündigung innerhalb von 181–270 Tagen – 6,6 %;

- bei Kündigung innerhalb von 271–365 Tagen - 6,6 %.

- Bedingungen und Zinsen bei der Eröffnung von Fremdwährungseinlagen:

- in US-Dollar für 271–365 Tage – 1,55 %;

- in US-Dollar für 1095 Tage – 3,00 %;

- in Euro für 271–365 Tage – 1,00 %.

Teilauszahlungen sind nicht zulässig, Einzahlungen jedoch möglich. Die Mindestauffüllungsbeträge betragen 1000 Rubel, 100 Dollar oder Euro. Die Zinszahlung erfolgt nach Ablauf der Einzahlungsfrist.

„Zuverlässig“ (Eröffnung)

Bedingungen:

- Währung - Rubel, Dollar, Euro;

- Mindestbetrag - 50.000 Rubel; 1000 US-Dollar; 1000 Euro;

- Konditionen und Zinsen:

- Für Rubeleinlagen nach 91 oder 191 Tagen – 6,42–7,30 %;

- in US-Dollar für 91 oder 181 Tage – 0,20–0,80 %;

- in Euro für 91 oder 181 Tage - 0,10 %.

Die aufgelaufenen Zinsen werden jeden Monat ausgezahlt. Eine Kapitalisierung ist möglich: Das bedeutet, dass bei jedem neuen Zinsauflauf die vorherigen zum ursprünglichen Einzahlungsbetrag addiert werden. Der Preis erhöht sich, wenn Sie Eigentümer sind Rentenkarte dieser Bank.

„Maximalzins“ (Binbank)

Bedingungen:

- Währung - Rubel, Dollar, Euro;

- Einzahlungsdauer - von 3 Monaten bis 2 Jahren;

- Mindestbetrag - 10.000 Rubel; 300 US-Dollar; 300 Euro;

- Konditionen und Zinsen für Rubeleinlagen:

- bei Eröffnung in einer Bankfiliale - 6,10-7,30 %;

- Für Einzelpersonen(Rentner) - 6,25-7,45 %;

- beim Öffnen über das Internet - 6,30-7,50 %.

- Konditionen und Zinsen für Einlagen in US-Dollar:

- bei Eröffnung in einer Bankfiliale - 0,55-1,65 %;

- für Einzelpersonen (Rentner) - 0,55-1,65 %;

- beim Öffnen über das Internet - 0,55-1,65 %.

- Konditionen und Zinsen für Einlagen in Euro:

- bei Eröffnung in einer Bankfiliale - 0,01 %;

- für Einzelpersonen (Rentner) - 0,01 %;

- beim Öffnen über das Internet - 0,01 %.

Während der Gültigkeitsdauer der Einzahlung können Sie diese nicht auffüllen, einen Teil des Geldes abheben oder erhalten monatliche Zahlungen. Der gesamte investierte Betrag zuzüglich Zinsen wird nach Ablauf der vereinbarten Laufzeit an den Anleger zurückerstattet.

„Profitabel“ (Rosselkhozbank)

Bedingungen:

- Währung - Rubel, Dollar;

- Bedingungen für die Eröffnung einer Einlage - von 31 bis 1460 Tagen;

- Mindestbetrag - 3000 Rubel; 50 US-Dollar;

- Zinssatz für Rubeleinlagen - bis zu 6,70 %;

- Der Zinssatz für Einlagen in US-Dollar beträgt bis zu 2,45 %.

Einige der komfortabelsten Bedingungen. Eine Privatperson kann für kurze Zeit auch aus kleinen Einlagen Zinsen erhalten. Sie können kein Guthaben auffüllen und ausgeben, es gibt jedoch mehrere Optionen für Transaktionen mit Zinsen: Kapitalisierung und monatliche Auszahlung auf das Konto stehen zur Verfügung.

„Profitabel“ (VTB 24)

Bedingungen:

- Währung - Rubel;

- Mindestbetrag:

- bei Online-Eröffnung einer Einzahlung - 30.000 Rubel;

- bei Eröffnung einer Einlage in einer Bankfiliale - 100.000 Rubel.

- Konditionen und Zinsen bei Eröffnung einer Einlage in einer Bankfiliale:

- für einen Zeitraum von 3–5 Monaten - 6,20/6,23 %;

- für einen Zeitraum von 6 Monaten - 6,20/6,28 %;

- für einen Zeitraum von 13–18 Monaten – 5,90/6,15 %;

- für einen Zeitraum von 18–24 Monaten – 5,70/6,02 %;

- Bedingungen und Zinsen bei der Online-Eröffnung einer Einzahlung:

- für einen Zeitraum von 3–5 Monaten - 6,60/6,64 %;

- für einen Zeitraum von 6 Monaten - 6,60/6,69 %;

- für einen Zeitraum von 6–13 Monaten – 6,15/6,23 %;

- für einen Zeitraum von 13–18 Monaten – 6,10/6,29 %;

- für einen Zeitraum von 18–24 Monaten – 5,90/6,15 %;

- für einen Zeitraum von 24–36 Monaten – 5,70/6,02 %;

- für einen Zeitraum von 36–61 Monaten – 3,10/3,25 %.

Diese Einlage hat eine erhöhte Rentabilität, aber wenn das Geld vor Vertragsende abgehoben wird, geht sie verloren. Großschreibung möglich. Wenn Sie das Depot nicht rechtzeitig schließen, verlängert sich die Laufzeit automatisch um die kürzestmögliche Zeit (3 Monate), jedoch nicht mehr als um das Zweifache. Wenn Sie Ihre Anzahlung vor dem Fälligkeitsdatum schließen, erhalten Sie 0,6 % des ursprünglichen Zinssatzes. Dafür muss die Einzahlungsfrist jedoch 181 Tage überschreiten.

„Pobeda+“ (Alfa-Bank)

Bedingungen:

- Währung - Rubel, Dollar, Euro;

- Mindestbetrag - 10.000 Rubel; 500 US-Dollar; 500 €;

- Zinsen:

- in Rubel - 5,5–6,23 %;

- in US-Dollar – 0,35–2,38 %;

- in Euro - 0,01–0,20 %.

Sie können Ihre Einzahlung nicht wieder auffüllen oder Geld teilweise abheben. Aufgelaufene Zinsen werden aktiviert, der Kunde verliert sie jedoch, wenn der Vertrag vorzeitig gekündigt wird.

„Ersparnisse“ (Gazprombank)

Bedingungen:

- Währung - Rubel, Dollar, Euro;

- Mindestbetrag - 15.000 Rubel; 500 US-Dollar; 500 €;

- Laufzeiten - von 3 Monaten bis 1097 Tagen;

- Zinssätze für Rubeleinlagen:

- für einen Betrag von 15.000 bis 300.000 Rubel - 5,6–5,8 %;

- für einen Betrag von 300.000 bis 1.000.000 Rubel - 5,8–6,0 %;

- für einen Betrag von 1.000.000 Rubel - 6,0–6,4 %;

- Zinssätze für Einlagen in US-Dollar:

- für Beträge von 500 bis 10.000 US-Dollar - 0,30–1,40 %;

- für einen Betrag über 10.000 $ - 0,40–1,50 %;

- Zinssätze für Einlagen in Euro:

- für einen Betrag von 500 bis 10.000 Euro - 0,01 %;

- bei einem Betrag ab 10.000 Euro - 0,01 %.

Eine lange Laufzeit sieht das Vorliegen gesonderter Bedingungen für Zinszahlungen vor. Dies hat zur Folge, dass bei einer Einzahlungsdauer von mehr als 365 Tagen die Zinsen nicht am Ende der gesamten Laufzeit, sondern am Ende gezahlt werden Kalenderjahr. Es ist verboten, Ihr Konto aufzufüllen oder Geld abzuheben. Sie können die Einzahlungsfrist verlängern, jedoch nicht automatisch. Dazu müssen Sie die Bankfiliale aufsuchen.

„Auffüllen“ (Sberbank)

Bedingungen:

- Währung - Rubel, Dollar;

- Mindestbetrag - 1000 Rubel; 100 US-Dollar;

- Laufzeiten - von 3 Monaten bis 3 Jahren;

- Bedingungen und Zinssätze für Rubel-Einlagen bei Eröffnung über Sberbank Online (ab 1000 Rubel):

- für 3–6 Monate – 3,70/3,71 %;

- für 6–12 Monate – 3,80/3,83 %;

- für 1–2 Jahre – 3,60/3,66 %;

- für 2–3 Jahre – 3,45/3,63 %;

- für 3 Jahre - 3,45/3,63 %.

- Konditionen und Zinssätze für Rubel-Einlagen bei Eröffnung über Sberbank Online (ab 100.000 Rubel):

- für 3–6 Monate – 3,85/3,86 %;

- für 6–12 Monate – 3,95/3,98 %;

- für 1–2 Jahre – 3,75/3,82 %;

- für 2–3 Jahre – 3,70/3,83 %;

- für 3 Jahre - 3,60/3,80 %.

- Konditionen und Zinssätze für Rubel-Einlagen bei Eröffnung über Sberbank Online (ab 400.000 Rubel):

- für 3–6 Monate – 4,00/4,01 %;

- für 6–12 Monate – 4,10/4,14 %;

- für 1–2 Jahre - 3,90/3,97 %;

- für 2–3 Jahre - 3,85/4,00 %;

- für 3 Jahre - 3,75/3,96 %.

- Konditionen und Zinssätze für Rubel-Einlagen bei Eröffnung über Sberbank Online (ab 700.000 Rubel):

- für 3–6 Monate – 4,00/4,01 %;

- für 6–12 Monate – 4,10/4,14 %;

- für 1–2 Jahre - 3,90/3,97 %;

- für 2–3 Jahre - 3,85/4,00 %;

- für 3 Jahre - 3,75/3,96 %.

- Konditionen und Zinssätze für Rubel-Einlagen bei Eröffnung über Sberbank Online (ab 2.000.000 Rubel):

- für 3–6 Monate – 4,00/4,01 %;

- für 6–12 Monate – 4,10/4,14 %;

- für 1–2 Jahre - 3,90/3,97 %;

- für 2–3 Jahre - 3,85/4,00 %;

- für 3 Jahre - 3,75 %.

- Konditionen und Zinssätze für Rubel-Einlagen bei Eröffnung in einer Bankfiliale (ab 1000 Rubel):

- für 3–6 Monate – 3,45/3,45 %;

- für 6–12 Monate – 3,55/3,58 %;

- für 1–2 Jahre – 3,55/3,58 %;

- für 2–3 Jahre – 3,30/3,41 %;

- für 3 Jahre - 3,20/3,35 %.

- Konditionen und Zinssätze für Rubel-Einlagen bei Eröffnung in einer Bankfiliale (ab 100.000 Rubel):

- für 3–6 Monate – 3,60/3,61 %;

- für 6–12 Monate – 3,70/3,73 %;

- für 1–2 Jahre - 3,50/3,56 %;

- für 2–3 Jahre – 3,45/3,57 %;

- für 3 Jahre - 3,35/3,52 %.

- Konditionen und Zinssätze für Rubel-Einlagen bei Eröffnung in einer Bankfiliale (ab 400.000 Rubel):

- für 3–6 Monate – 3,75/3,76 %;

- für 6–12 Monate – 3,85/3,88 %;

- für 1–2 Jahre – 3,65/3,71 %;

- für 2–3 Jahre – 3,60/3,73 %;

- für 3 Jahre - 3,50/3,68 %.

- Konditionen und Zinssätze für Rubel-Einlagen bei Eröffnung in einer Bankfiliale (ab 700.000 Rubel):

- für 3–6 Monate – 3,75/3,76 %;

- für 6–12 Monate – 3,85/3,88 %;

- für 1–2 Jahre – 3,65/3,71 %;

- für 2–3 Jahre – 3,60/3,73 %;

- für 3 Jahre - 3,50/3,68 %.

- Konditionen und Zinssätze für Rubel-Einlagen bei Eröffnung in einer Bankfiliale (ab 2.000.000 Rubel):

- für 3–6 Monate – 3,75/3,76 %;

- für 6–12 Monate – 3,85/3,88 %;

- für 1–2 Jahre – 3,65/3,71 %;

- für 2–3 Jahre – 3,60/3,73 %;

- für 3 Jahre - 3,50/3,68 %.

- Konditionen und Zinssätze für Dollareinlagen bei Eröffnung über Sberbank Online (ab 100 $):

- für 3–6 Monate - 0,25 %;

- für 6–12 Monate – 0,55 %;

- für 1–2 Jahre - 0,85 %;

- für 2–3 Jahre - 0,95 %;

- für 3 Jahre - 1,05 %.

- Bedingungen und Zinssätze für Dollareinlagen bei Eröffnung über Sberbank Online (ab 3.000 $):

- für 3–6 Monate - 0,30 %;

- für 6–12 Monate – 0,60 %;

- für 1–2 Jahre - 0,95 %;

- für 2–3 Jahre - 1,05 %;

- für 3 Jahre - 1,15 %.

- Konditionen und Zinssätze für Dollareinlagen bei Eröffnung über Sberbank Online (ab 10.000 $):

- für 3–6 Monate - 0,30 %;

- für 6–12 Monate – 0,60 %;

- für 1–2 Jahre - 0,95 %;

- für 2–3 Jahre - 1,05 %;

- für 3 Jahre - 1,15 %.

- Bedingungen und Zinssätze für Dollareinlagen bei Eröffnung über Sberbank Online (ab 20.000 $):

- für 3–6 Monate - 0,30 %;

- für 6–12 Monate – 0,60 %;

- für 1–2 Jahre - 0,95 %;

- für 2–3 Jahre - 1,05 %;

- für 3 Jahre - 1,15 %.

- Konditionen und Zinssätze für Dollareinlagen bei Eröffnung über Sberbank Online (ab 100.000 $):

- für 3–6 Monate - 0,30 %;

- für 6–12 Monate – 0,60 %;

- für 1–2 Jahre - 0,95 %;

- für 2–3 Jahre - 1,05 %;

- für 3 Jahre - 1,15 %.

- für 3–6 Monate - 0,05 %;

- für 6–12 Monate – 0,20 %;

- für 1–2 Jahre - 0,50 %;

- für 2–3 Jahre - 0,60 %;

- für 3 Jahre - 0,70 %.

- Bedingungen und Zinssätze für Dollareinlagen bei Eröffnung in einer Bankfiliale (ab 3.000 $):

- für 3–6 Monate - 0,05 %;

- für 6–12 Monate – 0,25 %;

- für 1–2 Jahre - 0,60 %;

- für 2–3 Jahre - 0,70 %;

- für 3 Jahre - 0,80 %.

- Konditionen und Zinssätze für Dollareinlagen bei Eröffnung in einer Bankfiliale (ab 10.000 $):

- für 3–6 Monate - 0,05 %;

- für 6–12 Monate – 0,30 %;

- für 1–2 Jahre - 0,65 %;

- für 2–3 Jahre - 0,75 %;

- für 3 Jahre - 0,85 %.

- Konditionen und Zinssätze für Dollareinlagen bei Eröffnung in einer Bankfiliale (ab 20.000 $):

- für 3–6 Monate - 0,10 %;

- für 6–12 Monate – 0,40 %;

- für 1–2 Jahre - 0,75 %;

- für 2–3 Jahre - 0,85 %;

- für 3 Jahre - 0,95 %.

- Konditionen und Zinssätze für Dollareinlagen bei Eröffnung in einer Bankfiliale (ab 100 $):

- für 3–6 Monate - 0,10 %;

- für 6–12 Monate – 0,40 %;

- für 1–2 Jahre - 0,75 %;

- für 2–3 Jahre - 0,85 %;

- für 3 Jahre - 0,95 %.

Für von Rentnern eröffnete Einlagen wird unabhängig von der Höhe der Einlage der Höchstsatz für den gewählten Zeitraum festgelegt. Die Einzahlung kann frei aufgefüllt werden, eine vollständige oder teilweise Abhebung von Geldern vor Ablaufdatum ist jedoch nicht gestattet.

Beratung: Finden Sie heraus, welche Finanzinstitutionen Heute .

Wie berechnet man die Rentabilität einer Einlage?

Die Zinsberechnung nach Bankkonditionen ist nicht immer einfach. Die Standardformel sieht einen festen Betrag an aufgelaufenen Zinsen und einen Einzahlungsbetrag vor, der sich über die gesamte Laufzeit hinweg nicht ändert. Die Berechnung erfolgt auf die folgende Weise: Einzahlungsbetrag * Einzahlungsdauer * vereinbarter Prozentsatz. Zum Beispiel: Einzahlungsbetrag – 100.000 Rubel, Laufzeit – sechs Monate, Zinssatz – 10 % pro Jahr. Als Ergebnis erhalten wir: 100.000 * 0,5 * 10 % = 5.000 Rubel Einkommen.

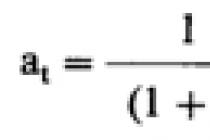

Formel für die Einlagenrentabilität mit Kapitalisierung enthält mehrere weitere Bedingungen. Schließlich muss nun berücksichtigt werden, dass die Höhe der Einlage und der Zinsen mit jedem Zeitraum ihrer Abgrenzung leicht ansteigt. In diesem Fall sollten Sie wie folgt rechnen: N*(1+P*d/D/100)n-N, Wo

- N – Höhe der Ersteinzahlung;

- P – Zinssatz;

- D - Kalendertage, danach fallen neue Zinsen an (in der Regel 30 oder 31 Tage);

- D – 365 oder 366 Tage im Jahr, je nach aktuellem Jahr;

- n – wie oft Zinsen aufgelaufen sind (wenn der Kapitalisierungszeitraum 30-31 Tage beträgt, beträgt diese Zahl 12).

Häufige Fehler bei der Wahl einer Einzahlung

Typische Mehrheitsmeinungen können manchmal zu unangenehmen Situationen führen. Banken versuchen, den größtmöglichen Nutzen für ihre Kunden zu erzielen, daher sollten Kunden bei der Auswahl günstiger Konditionen vorsichtig sein. Schließlich sind sie gut für die Bank und bringen in allen angebotenen Varianten Gewinn.

Erster Fehler. Der Vorschlag sieht auffällig aus und ist in jeder Hinsicht besser als andere. Der Zinssatz liegt deutlich über dem Marktdurchschnitt. Dies ist ein Signal, die Bank selbst genauer unter die Lupe zu nehmen. Ein positives Szenario: Ein großer Feiertag steht vor der Tür und die Bank lockt mit ähnlichen Aktionen neue Kunden an. Negative Option: Die Bank ist unzuverlässig und könnte jeden Moment zusammenbrechen. Sein Aktionsplan basiert darauf, den größtmöglichen Nutzen aus den Kunden zu ziehen, die das Gleiche wollen – großes Geld in einer kurzen Zeit. Dann melden solche Organisationen Insolvenz an und die Anleger verlieren alles.

Beratung:Überprüfen Sie, ob jede Bank im System der Einlagenversicherungsagentur vorhanden ist. Diese Organisation gibt im Falle einer Bankliquidation die Einlagen der Bürger zurück. Zweifelhafte Strukturen sind damit zunächst in der Regel nicht verbunden. Außerdem können Sie auf der Website der AKB einsehen, welche Banken bereits liquidiert wurden oder sich in der Liquidation befinden.

Zweiter Fehler. Du wählst maximale Laufzeit Einzahlung, weil sie die meisten Zinsen bringt. Die Gefahr besteht darin, dass der Rubel-Wechselkurs heute nicht an den Ölpreis gebunden ist. Sein Fall und Aufstieg sind unmöglich vorherzusagen. Bei plötzlicher Schwächung nationale Währung Die Banken werden die neuen Zinssätze erhöhen und die bestehenden Einlagen auf dem gleichen Zahlungsniveau belassen. Dadurch bringt Ihnen eine vorzeitige Vertragsauflösung deutliche Vorteile weniger Geld, und ohne sie ist eine Umstellung auf neue Einzahlungsbedingungen nicht möglich.

Beratung: Wenn Sie die maximale Laufzeit nehmen möchten, nehmen Sie die durchschnittliche. Vorzugsweise mit Zinskapitalisierung. Die Einzahlungsfrist sollte ein Jahr nicht überschreiten.

Dritter Fehler. Die Bedingungen der Einzahlung bieten eine Vielzahl von Möglichkeiten: jederzeitige Auszahlung und Auffüllung des Kontos, Kapitalisierung von Zinsen und vieles mehr. Bitte beachten Sie den Einsatz: Es handelt sich eindeutig nicht um das Maximum. Das Vorhandensein einiger Vorteile eliminiert andere.

Beratung: Legen Sie Ihre Prioritäten fest, bevor Sie eine Einzahlung eröffnen. Ist Ihnen die Zinskapitalisierung so wichtig? Wie sieht es mit monatlichen Abhebungen aus? Wird es wirklich notwendig sein, einen Teil der investierten Mittel vorzeitig abzuheben? Wählen Sie anhand der eingegangenen Antworten nur eine Bank mit den Zusatzangeboten aus, die Sie wirklich benötigen.

Vierter Fehler. Ignorieren der Errungenschaften der Zivilisation. Die meisten großen Banken verlagern ihre Dienstleistungen auf das Internetformat. Es gibt sogar Banken, die vollständig im Internet agieren. Dadurch kann es sein, dass bei einer Depoteröffnung über das Internet der Zinssatz deutlich höher und die Mindesteinlage niedriger ausfällt als bei einer Depoteröffnung im Büro.

Beratung: Wenn Sie Bedenken hinsichtlich der Sicherheit Ihrer Daten haben, überprüfen Sie immer die Adresse der Seite, auf der Sie sich befinden. Oben sollte sich entweder ein ähnliches Symbol mit einem Vorhängeschloss (siehe unten) oder die Aufschrift https in grün befinden.

Dies bedeutet, dass die Kommunikationskanäle verschlüsselt und vertraulich sind. Auch bei Geldtransaktionen kommt die Zwei-Faktor-Authentifizierung zum Einsatz: Ohne eine SMS mit Zugangscode ist keine Ein- oder Auszahlung möglich.

Fassen wir es zusammen

Bankeinlagen – für Privatpersonen. Bei der Wahl der Konditionen sollten Sie sich nicht immer von einem hohen Zinssatz verführen lassen. Am besten prüfen Sie den Markt nach solchen Angeboten und investieren in eine Einlage zu Konditionen, die dem höchsten Angebotsniveau entsprechen. Um das Risiko eines Geldverlusts zu vermeiden, vertrauen Sie keinen Banken, von denen Sie noch nie zuvor gehört haben.

Entscheiden Sie außerdem zunächst, was Sie von der Anzahlung erhalten möchten. Zusätzliches Einkommen garantiert die Kapitalisierung der Zinsen. Wählen Sie realistische Termine, an denen Sie dieses Geld definitiv nicht benötigen werden. Bei einer vorzeitigen Kündigung des Vertrags mit der Bank besteht die Gefahr, dass Sie deutlich weniger Geld zahlen, als im Vertrag festgelegt war.

Auch in einer schwierigen Wirtschaftslage im Jahr 2020 besteht die Möglichkeit, Geld ertragsorientiert anzulegen. Eine Möglichkeit besteht darin, eine gewinnbringende Einlage für Privatpersonen zu arrangieren. Aber welche der zuverlässigsten Banken in Russland hat heute den höchsten Zinssatz für Einlagen? Die Spezialisten der Website-Agentur analysierten die Angebote der größten Banken des Landes und erstellten eine Übersicht über Einlagen in Rubel mit günstigen Zinssätzen.

Einlagen von Privatpersonen – eine traditionelle Art der Geldanlage

Es gibt viele Möglichkeiten, Geld zu investieren, um Geld zu verdienen passives Einkommen. Sie können eine Währung kaufen und darauf warten, dass der Preis steigt, Sie können mit Forex Geld verdienen, in ein PAMM-Konto investieren und versuchen, durch Handel Einnahmen zu erzielen binäre Optionen und vieles mehr.

Alle diese Möglichkeiten des Geldverdienens bringen recht hohe Gewinne, sind aber auch mit einem gewissen Risiko verbunden. Bankeinlagen von Privatpersonen sind auch heute noch die zuverlässigste und traditionellste Möglichkeit, Ersparnisse in Russland anzulegen.

Auswahl der rentabelsten Investition: Worauf Sie achten sollten

Bei der Auswahl einer Bank, der Geld anvertraut wird, achten Einleger in der Regel auf mindestens zwei Parameter:

- - die Höhe des Zinssatzes, der es Ihnen ermöglicht, eine Einlage mit dem maximalen Einkommen zu wählen;

- - Zuverlässigkeit der Bank, die es Ihnen ermöglicht, sich auch während einer Bankenkrise keine Sorgen um die Sicherheit Ihrer Ersparnisse zu machen.

Es kann ziemlich schwierig sein, einen hohen Zinssatz und eine ausreichende Zuverlässigkeit der Bank zu vereinen. Analysten der Website der Agentur versuchten dies zu erreichen, indem sie die Bedingungen für Einlagen in russischen Rubel für Privatpersonen bei zuverlässigen Banken untersuchten.

Was sind heute die profitabelsten Einlagen bei zuverlässigen russischen Banken?

Jede Bank verfügt über eine eigene Linie profitabler Einlagen für Privatpersonen mit besonderen Konditionen.

Um die Parameter der Beiträge irgendwie auf „einen gemeinsamen Nenner“ zu bringen verschiedene Banken Wir haben versucht herauszufinden, welche höchsten Zinssätze in Rubel denjenigen angeboten werden, die heute, im Jahr 2020, eine Einlage eröffnen möchten.

Für die Reinheit des Experiments haben wir die Raten verglichen größten Banken Russland für Einlagen mit einer Laufzeit von 12 Monaten, da dies der beliebteste Anlagezeitraum ist. Der geschätzte Betrag betrug 1 Million Rubel. Sie versuchten auch, sogenannte Anlage- oder komplexe Vorschläge mit der obligatorischen Geldanlage in Versicherungen, Investmentfonds oder Aktien auszuschließen. Als Ergebnis wurde die folgende Liste erstellt (erkundigen Sie sich bei den Banken nach den genauen Konditionen und Zinssätzen für Einlagen).

Am meisten profitable Einlagen in zuverlässigen russischen Banken aus den Top 10

Kreditbank von Moskau

MEGA Online-Einzahlung

Wiederauffüllung / Keine Teilabhebung / Keine Kapitalisierung / Verzinsung am Ende der Laufzeit

Bank FC Otkritie

Einzahlung „Zuverlässig“

Keine Wiederauffüllung / Keine Teilabhebung / Kapitalisierung / Zinsabgrenzung am Ende der Laufzeit.

Promsvyazbank

Einzahlung „Mein Einkommen“

Keine Wiederauffüllung / Keine Teilabhebung / Keine Kapitalisierung / Verzinsung am Ende der Laufzeit.

Einzahlung „Sparkonto“

Keine Wiederauffüllung / Keine Teilabhebung / Kapitalisierung / Monatlich aufgelaufene Zinsen.

Postbank

Einzahlung „Kapital“

Keine Wiederauffüllung / Keine Teilabhebung / Kapitalisierung / Zinsen monatlich

Sberbank von Russland

Anzahlung „sparen“.

|

Zinsrate |

||

Ohne Auffüllung / Ohne Teilabhebung / Mit Kapitalisierung / Monatliche Zinsabgrenzung bei Moskauer Banken >>

Hauptarten der Einlagen von Privatpersonen

Heute bieten Moskauer Banken an große Nummer verschiedene Arten profitable Einlagen für Einzelpersonen. Aber alle lassen sich in mehrere Gruppen einteilen:

✓ Festgelder zu den höchsten Zinssätzen. Mit der Eröffnung eines solchen Depots geben Sie der Bank Ihr Geld dafür bestimmten Zeitraum(3-6 Monate, 1 Jahr oder 3 Jahre), und während dieser Zeit können Sie sie nicht zurücknehmen, ohne Zinsen zu verlieren oder Ihr Konto aufzufüllen.

✓ Aufgefüllte Einlagen von Privatpersonen. Durch die Eröffnung einer solchen Einlage kann der Anleger durch die Auffüllung des Kontos Geld sparen, gleichzeitig steigen die Zinsen. Es ist jedoch unmöglich, Geld vom Konto abzuheben, ohne die Rentabilität zu verlieren.

✓ Einlagen mit Teilabhebung des Geldes ohne Zinsverlust. Solche Einlagen weisen in der Regel die niedrigsten Zinssätze auf. Sie haben jedoch die Möglichkeit, einen Teil des Geldes bis zu einem vorab vereinbarten Mindestguthaben abzuheben, auf dessen Höhe Zinsen anfallen.

Wenn Sie in einer unvorhergesehenen Situation vor Ablauf der Einzahlung Geld benötigen, können Sie es natürlich jederzeit erhalten, aber der entgangene Gewinn wird Ihnen leid tun. Wenn Sie also planen, eine Einzahlung bei einer Bank zu tätigen, ist es besser, im Voraus zu entscheiden, wann Sie das Geld abheben möchten, um kein Einkommen zu verlieren.

Auf dieser Seite werden die höchsten Zinssätze für Einlagen bei Moskauer Banken aus den Top 10 aufgeführt. Unten können Sie vergleichen und eine Einzahlung auswählen maximaler Prozentsatz für heute, im Jahr 2020.

Eine Bankeinlage für Privatpersonen ist heute eines der am besten zugänglichen Instrumente zur Anlage von Ersparnissen. Wenn Sie eine Einzahlung eröffnen, behalten Sie Ihr Geld sicherer Ort Sie erhalten daraus ein kleines Einkommen und haben bei Bedarf auch schnellen Zugriff darauf.

Die meisten Einlagen, die zu Höchstzinssätzen ausgegeben werden, weisen gemeinsame Merkmale auf. Sie können nicht wieder aufgefüllt werden, es ist auch verboten teilweiser Rückzug Geld ohne Zinsverlust. Die einzige Ausnahme bilden kurzfristige Einlagen für einen Zeitraum von 1-3 Monaten. Im Allgemeinen handelt es sich jedoch nicht um Festgeldanlagen, sondern um Sparkonten ohne zeitliche Begrenzung für die Anlage von Ersparnissen.

Bei der Wahl der Einlage achtet natürlich jeder zunächst auf den Zinssatz, den die Bank anbietet. Nachfolgend finden Sie die derzeit profitabelsten Einlagen für Privatpersonen bei russischen Banken aus den Top 10 sowie deren Aufschlüsselung nach Konditionen:

- 1 Monat;

- 3 Monate;

- 6 Monate (sechs Monate);

- 1 Jahr (12 Monate).

Einlagen mit den höchsten Zinssätzen heute

Wenn man darüber nachdenkt, wo man im Jahr 2020 Geld anlegen soll, damit es funktioniert, fragen sich viele: Welche Bank hat heute die beste Bank? großer Prozentsatz durch Einlagen. Doch bei der Eröffnung eines Einlagenkontos bei einer Bank sollte man nicht nur auf den Zinssatz achten, sondern auch auf die Konditionen dieser Einlage, wie zum Beispiel den Mindestbetrag und die Laufzeit.

Einzahlungsrechner

Einlagen zu Höchstzinsen bei Top-10-Banken

„Vorteilhafter Ansatz“

ICD

| 7,3%

Gebot | ab 50 000 Summe | 375 Tage Begriff |

Für diejenigen, die ein IIS eröffnen

Kein Nachschub

Kein Teilrückzug

Ohne Großschreibung

Zinsen bei Fälligkeit

"Abheben" ![]()

bis zu 7,0 % | 300000 — 500000 | ab 1 Tag |

Nachschub

Teilweiser Rückzug

Ohne Großschreibung

Zinsen monatlich

„Fürs Leben“

UniCredit Bank

bis zu 6,17 % | ab 100.000 | 368 – 1800 Tage |

Registrierung von ILI oder NSZH

Kein Nachschub

Kein Teilrückzug

Kapitalisierung monatlich

Zinsen monatlich

"Profitabel"

bis zu 5,55 % | ab 3 000 | 31 Tage - 3 Jahre |

Kein Nachschub

Kein Teilrückzug

Ohne Großschreibung

Zinsen bei Fälligkeit

„Zuverlässige Werbung“

FC Otkritie

bis zu 5,5 % | 750 000 | 1 Jahr |

Kein Nachschub

Kein Teilrückzug

Kapitalisierung monatlich

Zinsen monatlich

"Mein Einkommen"

Vor 5,25%

| ab 100.000 | 122 - 731 Tage |

Nachschub

Kein Teilrückzug

Großschreibung am Ende der Laufzeit

Zinsen bei Fälligkeit

„150 Jahre Zuverlässigkeit“

Vor 5,1%

| ab 500.000 | 3 – 36 Monate |

Kein Nachschub

Kein Teilrückzug

Ohne Großschreibung

Zinsen bei Fälligkeit

„Zum Sparen“

Gazprombank

bis zu 5% | ab 15 000 | 3 Monate - 3 Jahre |

Kein Nachschub

Kein Teilrückzug

Ohne Großschreibung

Zinsen bei Fälligkeit

"Zeit zu wachsen"

VTB-Bank

bis zu 5,0 % | ab 30 000 | 180 – 380 Tage |

Kein Nachschub

Kein Teilrückzug

Kapitalisierung monatlich

Zinsen monatlich

„Sieg+“

bis zu 4,92 % | ab 10 000 | 92 Tage - 3 Jahre |

Kein Nachschub

Kein Teilrückzug

Kapitalisierung

Zinsen monatlich

"Speichern"

bis zu 4,54 % | ab 1 000 | 1 Monat - 3 Jahre |

Kein Nachschub

Kein Teilrückzug

Ohne Großschreibung

Zinsen bei Fälligkeit

Einlagen mit Höchstzins für 1 Monat

Einlagen mit Höchstzins für 3 Monate

Bankdepot |

|

| 7% | "Abheben" |

| 5,32% | Gazprombank "Sparkonto" |

| 5,27% | „In Reserve“ |

| 5,22% | FC Otkritie „Mein Sparschwein“ |

| 5,02% | "Sparkonto" |

| 5% | Kreditbank von Moskau "All-Inclusive Maximales Einkommen» |

| 4,82% | „Pobeda+ Premium“ |

| 4,51% | VTB „Spardose“ |

| 3,96% | "Speichern" |

| 3,81% | UniCredit Bank "Erste Klasse" |

Hochverzinsliche Einlagen für 6 Monate

Hochverzinsliche Einlagen für 1 Jahr

Wenn Sie vor Ablauf der Laufzeit das gesamte Geld von der Einlage abheben müssen, können Sie dies jederzeit tun. Allerdings werden höchstwahrscheinlich keine Zinsen anfallen!

Was ist der sicherste Betrag, um Einlagen zu eröffnen?

Entsprechend Russische Gesetzgebung Einlagen bis zu 1.400.000 Rubel sind versichert, wenn die Bank am Einlagensicherungssystem teilnimmt. Wird einer solchen Bank die Lizenz entzogen, kommt die Einlagensicherungsagentur über Agentenbanken ihren Verpflichtungen gegenüber ihren Einlegern im Rahmen der vorgegebenen Grenzen nach festgelegte Grenze. Dies bedeutet, die Sicherheit der der Bank anvertrauten Ersparnisse zu gewährleisten.

Kurz gesagt: Wenn Sie weniger als 1.400.000 Rubel investieren, können Sie wählen Höchster Zinssatz für Bankeinlagen– Wenn die Lizenz entzogen wird, muss man natürlich nervös sein, aber das Geld kommt trotzdem zurück.

Die Rückzahlung von Geldern über dem angegebenen Betrag ist nicht garantiert. Wenn Sie also mehr als 1.400.000 Rubel auf der Bank haben, gehen Sie ein erhöhtes Risiko ein.

Informieren Sie sich über die genauen Konditionen und Zinssätze für Einlagen in Filialen oder auf den offiziellen Webseiten der Banken. Die Bereitstellung der Daten erfolgt ausschließlich zu Informationszwecken und stellt kein öffentliches Angebot dar.

Zuverlässige Banken mit hohen Einlagenzinsen. Ich freue mich, Sie wiederzusehen! Neulich erschien Kings neues Buch, also ging ich als begeisterter Leser in den Laden, um ein neues Produkt zu kaufen.

Schon als ich an die Kasse ging, stellte sich heraus, dass die Maschine die Malvorlagen eines Ehepaares nicht ausstanzen wollte.

Während ich darauf wartete, dass ich an die Reihe kam, wurde ich Zeuge eines Gesprächs zwischen diesem Paar.

Der Mann wollte Geld bei einer Bank anlegen, konnte sich aber nicht für welche entscheiden.

Meine Frau konnte nichts Anständiges empfehlen, also konnte ich nicht widerstehen und mischte mich in das Gespräch ein.

Hochverzinsliche Einlagen – welche Banken haben höhere Zinsen?

Vielleicht ist jeder, der darüber nachdenkt, Geld anzulegen, auf der Suche nach einer Einlage zu einem hohen Zinssatz. Der Zinssatz der Einlage ist das erste Kriterium, anhand dessen Einlagen miteinander verglichen werden. Ein solcher Vergleich wäre jedoch unvollständig.

Es ist auch wichtig, einen Faktor wie das Risiko zu berücksichtigen. Wie bekannt, Staatssystem Die Einlagensicherung garantiert jedem Einleger einer an diesem System teilnehmenden Bank die Sicherheit von Ersparnissen in Höhe von bis zu 1.400.000 Rubel. Folgendes muss ein potenzieller Investor jedoch beachten.

Warnung!

Am meisten zuverlässige Bank ist nicht nur eine große Bank, sondern auch die risikoärmste. Kreditinstitute mit staatlicher Beteiligung sind am wenigsten risikoanfällig – und unsere Bevölkerung ist es gewohnt, dem Staat etwas mehr zu vertrauen als der Privatwirtschaft.

Kein Wunder, dass es Banken mit staatlicher Beteiligung sind, die die Ratings in allen Belangen anführen, auch beim Volumen der eingeworbenen Einlagen. Darüber hinaus verfügen die führenden Banken über ein breites (Gazprombank, VTB24) oder sehr breites (Sberbank) Filialnetz in ganz Russland – es ist nicht verwunderlich, dass sie auch hinsichtlich der Erreichbarkeit für Einleger „gewinnen“.

Daher entscheiden sich Menschen, für die solche Parameter im Vordergrund stehen, für Sberbank, Gazprombank, Rosselkhozbank, VTB24 oder VTB Bank of Moscow.

Privatbanken aus den Top 50 sind die Wahl für Menschen, die in größerem Maße auf privates Kapital vertrauen hohes Einkommen durch Einlagen. Tatsache ist, dass diese Banken energisch Kredite zu nicht den niedrigsten Zinssätzen vergeben, wodurch sie Einlagen zu einem hohen Zinssatz (höher als Wettbewerber mit staatlicher Beteiligung) anziehen können.

Zu den beliebtesten Banken in dieser Gruppe zählen die Russian Standard Bank, die NB Trust Bank, Home Credit und die MTS Bank (Plätze 21 bis 47 im Rating der russischen Banken). Schauen wir uns nun an, was die oben genannten Banken ihren Einlegern zu Beginn des neuen Jahres, im Dezember 2016, bieten.

Sberbank

Vielleicht ist dies die erste Bank, an die fast jeder Russe aus Gewohnheit denkt. Die Sberbank bietet derzeit folgende Einlagen an:

- 8 Termineinlagen in Rubel, Dollar oder Euro (ab 2,3 % bei „ Sparkonto» bis zu 6,49 % auf die Einzahlung „Save“ in Rubel);

- für vermögende Kunden, die andere Währungen bevorzugen – die Einzahlung „International“ (in Britische Pfund, Schweizer Franken und japanischer Yen – zu 0,01 % pro Jahr);

- 3 Einzahlungen für Besitzer der Servicepakete Sberbank First und Sberbank Premier – „Special Save“, „Special Replenish“ und „Special Manage“ mit erhöhten Sätzen – bis zu 7,36 % in Rubel, 1,66 % in US-Dollar und 0,30 % – in Euro.

- 3 Online-Einzahlungen in Rubel, Dollar oder Euro (die Zinssätze sind höher als Festgelder, im Durchschnitt um 0,1 %);

- 3 Renteneinlagen.

Daher kann nicht gesagt werden, dass die Sberbank Einlagen zu einem hohen Zinssatz anzieht, da die Einlagenzinsen der Sberbank niedrig sind. Doch die Risiken sind gering, die Auswahl groß und die Konditionen flexibel.

Es besteht die Wahl zwischen wiederauffüllbaren und nicht wiederauffüllbaren Einlagen mit unterschiedlichen Zinszahlungsschemata (am Ende der Laufzeit, monatlich usw.), und der Mindestbetrag (von 10 bis 1000 Rubel) ist für jede Person „erreichbar“.

VTB 24

Diese Bank bietet 10 Einlagen zu verschiedenen Konditionen an (wir können sagen, dass die VTB 24 ungefähr denen der Sberbank entsprechen):

- 3 Einlagen in Bankfilialen eröffnet – komfortabel, sparsam und profitabel zu Zinssätzen von 0,01 % bis 7,75 % pro Jahr.

- 3 Einlagen wurden aus der Ferne in der Internetbank eröffnet – „Comfortable-Online“, „Sparing-Online“ und „Profitable-Online“ zu Zinssätzen von 0,01 % bis 7,90 %.

- 3 Einzahlungen pro spezielle Bedingungen für Inhaber des Privilege-Dienstleistungspakets mit erhöhten Zinssätzen, die für jeden Kunden individuell berechnet werden.

- 1 Spareinlage mit flexiblen Konditionen von 0,01 – 8,50 % in Rubel.

Gazprombank

Diese Bank verfügt über insgesamt 7 Einlagen: 1 Anlage, darunter Anlagen in Investmentfonds (bis zu 9,70 %), 5 Spareinlagen für verschiedene Zwecke in Rubel (bis zu 8,2 %), Dollar (bis zu 1,1 %) oder Euro (bis zu 0,05 %).

Für Rentner gibt es außerdem 2-Rubel-Einlagen zu 6,1-7,2 %. Somit liegen die Zinssätze dieser Bank ungefähr auf dem gleichen Niveau wie die Zinssätze der Sberbank und VTB 24.

Rosselkhozbank

Die Rosselkhozbank bietet ein breites Spektrum an Einlagen an. Fast alle Einlagen können aus der Ferne eröffnet werden (Höchstsatz - bis zu 9,10 % in Rubel, 2 % in Dollar und 0,55 % in Euro), 1 Rentensparprogramm (bis zu 7,0 %).

Aufmerksamkeit!

Bei den restlichen Einlagen handelt es sich um Standardsparkonten, deren Höchstsatz 7,45 % in Rubel, 1,20 % in Dollar und 0,35 % in Euro beträgt.

Hier sind die Zinsen im Vergleich zu den oben beschriebenen Banken deutlich höher, allerdings sind auch die Platzierungsbedingungen etwas strenger (Zinsen am Ende der Laufzeit, Wiederauffüllung ausgeschlossen etc.).

VTB Bank von Moskau

Die neue „Saisonale“ Einlage, die bis zum 31. Januar 2017 für 400 Tage eröffnet werden kann, geht von einer 4-Zinsperiode aus. Der Höchstsatz von 10 % pro Jahr ist im ersten Zeitraum mit einer Gültigkeitsdauer von bis zu 100 Tagen erhältlich, in den übrigen Zeiträumen beträgt der Satz 7,5 %.

Die Bank bietet außerdem drei grundlegende Festgelder an: „Maximum Income“, „Maximum Growth“ und „Maximum Comfort“ mit Zinssätzen von bis zu 8,46 % auf Rubel-Konten, bis zu 1,61 % auf Dollar-Konten und 0,01 % auf Euro-Konten. Für Rentner wurden 3 Programme entwickelt (bis zu 8,46 % in Rubel), es gibt auch ein Rubel-Sparkonto (bis zu 5 %) und Sonderangebote für privilegierte Kunden.

Wir können sagen, dass Einlagen bei dieser Bank in erster Linie für Kunden von Vorteil sind, die über einen großen Betrag verfügen oder Flexibilität beim Auffüllen/Abheben von Geldern wünschen. Bei der Eröffnung von Einlagen über das Internet oder einen Geldautomaten werden 0,3 % zum Rubelkurs und 0,1 % zum Fremdwährungskurs hinzugerechnet.

Russischer Standart

Diese Bank bietet 4 Einlagen mit unterschiedlichen Zinszahlungsmodellen an: Der Einleger hat eine große Auswahl. Zinssätze für Einlagen in Rubel – von 7,00 % („bequem“) bis 9,75 % pro Jahr („Maximaleinkommen“) und in Fremdwährung – bis zu 2,0 % für Dollarkonten und bis zu 1,25 % für Konten in Euro.

Beratung!

Beratung!

Bei den meisten Einlagen wird keine Kapitalisierung angeboten, und die Konditionen sind nicht die flexibelsten – dies ist die logische „Bezahlung“ des Anlegers für hohe Erträge.

Hauskredit

Home Credit bietet mehrere Einlagen an: Eine wird nur in Fremdwährung (bis zu 1,51 %) eröffnet, vier – nur in Rubel: von 8 % bis 9,34 % pro Jahr kann eine Einlage für Rentner in eröffnet werden Russische Rubel(bis zu 9,34 % pro Jahr).

Eine weitere Einlage in Rubel kann zu 9,29 % pro Jahr mit einem Betrag von 3 Millionen Rubel oder mehr eröffnet werden. Es bestehen Optionen zur Kapitalisierung, Teilauszahlung und Wiederauffüllung ein bestimmter Betrag. Daher ist Home Credit eine gute Wahl für diejenigen, die dies wünschen gutes Einkommen und platziert Mittel für einen Zeitraum von 12-36 Monaten.

VERTRAUEN

Diese Bank verfügt über eine Linie mit 10 Einlagen in Rubel/Dollar/Euro, darunter auch in mehreren Währungen. Die Zinssätze für Einlagen in Rubel sind recht hoch – von 5,9 % bis 10,1 % (in Fremdwährung – von 0,1 % bis 2,6 % pro Jahr), und die Konditionen sind flexibel: Sie können eine Einlage mit günstigen Konditionen in Bezug auf Konditionen und Zinsen wählen Zahlungen und Ein-/Auszahlungen.

MTS-Bank

Die besten Bankeinlagen im Jahr 2017: Konditionen und Zinssätze Die ehemalige IBRD bietet 9 Einlagen in Rubel/Dollar/Euro an, darunter auch Mehrwährungs- und Renteneinlagen. Die Zinssätze dieser Bank in Rubel liegen zwischen 6,5 und 9,0 % und in Fremdwährung zwischen 0,01 und 1,0 % pro Jahr. Sie können eine Einlage mit den flexibelsten Konditionen und einem guten Zinssatz wählen.

Die besten Bankeinlagen im Jahr 2017: Konditionen und Zinssätze Die ehemalige IBRD bietet 9 Einlagen in Rubel/Dollar/Euro an, darunter auch Mehrwährungs- und Renteneinlagen. Die Zinssätze dieser Bank in Rubel liegen zwischen 6,5 und 9,0 % und in Fremdwährung zwischen 0,01 und 1,0 % pro Jahr. Sie können eine Einlage mit den flexibelsten Konditionen und einem guten Zinssatz wählen.

Zusätzlich 0,30 % auf Basisgebühr kann von Kunden erhalten werden, die eine Einzahlung im Internetbanking eröffnen, sowie Gehaltskunden, bis zu 0,40 % des Zinssatzes – bei einem Einzahlungsbetrag von 4 Millionen Rubel.

Daher ist es am profitabelsten, Geld bei einer der Privatbanken einzuzahlen. Insbesondere wenn die Höhe der Kaution 1.400.000 Rubel nicht übersteigt, da eine solche Kaution vollständig versichert ist. Einlagen zu hohen Zinssätzen werden in Moskau in der Regel von darauf spezialisierten Banken ausgegeben Verbraucherkredite(Russischer Standard, Tinkoff, Home Credit).

Gleichzeitig sollten Sie jedoch die Bedingungen bezüglich Auffüllung, vorzeitiger Auszahlung usw. sehr sorgfältig studieren, um Ihre Einzahlung nicht nur profitabel, sondern auch hinsichtlich der Verwendung des Geldes bequem zu gestalten.

Quelle: http://site/www.vkladvbanke.ru

Die Frage der Mittelerhaltung und -vermehrung ist immer relevant. Eine der sinnvollsten und sichersten Möglichkeiten ist die Eröffnung eines Bankdepots.

Warnung!

Welche Bank und Einzahlung Sie maximal wählen sollten rentable Investition Mittel im Jahr 2017? Welche Kriterien sind neben dem Zinssatz wichtig?

Wir bieten einen aktuellen Überblick über die besten Konditionen für Einlagen bei russischen Banken.

Welches Depot ist besser zu eröffnen?

Versuchen wir zunächst, ein kleines Bildungsprogramm durchzuführen, um herauszufinden, wovon das Niveau abhängt Zinsen bei Banken. Wir stellen sofort fest, dass die Höhe der Einlagenrendite von mehreren miteinander verbundenen Faktoren beeinflusst wird:

- Steigende Inflation und Abwertung des Rubels.

- Rückgang der Wachstumsrate der Einlagen privater Haushalte.

- Wettbewerb zwischen Banken um Einleger.

- Änderung des Leitzinses durch die Zentralbank der Russischen Föderation

- Abfluss Auslandsinvestition und eine Blockade des Schuldenmarktes, also ein Mangel an Liquidität und Finanzierung (Mittelbeschaffung bei Organisationen).

- Gesetzesänderungen (bis zum 31. Dezember 2015 galt ein Vorteil: Zinsen auf Rubeleinlagen von Bürgern mit einem Zinssatz von bis zu 18,25 % pro Jahr unterlagen nicht mehr der Einkommensteuer; es kam zu einer Erhöhung des Betrags Versicherungsentschädigung für Einlagen ab 700.000 Rubel. bis zu 1.400.000 RUB).

Informationen als Referenz

Der Leitzins ist der Zinssatz für die Hauptgeschäfte der Bank von Russland zur Regulierung der Liquidität des Bankensektors, d. h. der Zinssatz, zu dem die Zentralbank der Russischen Föderation wöchentlich Kredite an Privatbanken vergibt Gleichzeitig ist er bereit, ihnen Gelder für die Lagerung abzunehmen.

Aufmerksamkeit!

Ist der Hauptindikator Geldpolitik. Wirkt sich direkt auf die Höhe der Zinssätze für Einlagen aus. Seit dem 3. August 2015 beträgt er 11 % und bleibt bis zum 11. Dezember 2015 in Kraft. Dies ist die fünfte Senkung des Leitzinses seit dem 16. Dezember 2014, als er auf 17 % festgelegt wurde.

Für einige Verwirrung sorgt der Begriff „Refinanzierungssatz“, der auch bei der Kreditvergabe an Privatpersonen verwendet wird Finanzorganisationen, aber ab dem Zeitpunkt der Einführung des Leitzinses, also ab dem 13. September 2013, hat er sekundären und Referenzcharakter und entspricht ab dem 1. Januar 2016 dem Leitzins, wie im Dokument „ „Über das System der verzinslichen Instrumente der Geldpolitik der Bank Russlands“.

Darüber hinaus ist ein Überwachungsinstrument der Zentralbank der Russischen Föderation wie „Der Höchstzinssatz von zehn Kreditinstituten, die das größte Einlagenvolumen von Privatpersonen anziehen“ erwähnenswert, das die durchschnittlichen Höchstzinsen anzeigt eine Einlage unter den TOP-10-Banken in Bezug auf das Volumen der Einlagen in russischen Rubel.

Heute bildet die Bank of Russia die „Big Ten“ der folgenden Banken:

- Sberbank von Russland;

- „VTB 24“;

- „Bank von Moskau“;

- Raiffeisenbank;

- Gazprombank;

- „Binbank“;

- „Alfa Bank“;

- „Bank FC Otkritie“;

- Promsvyazbank;

- Rosselkhozbank.

Diese Überwachung wird vom Departement durchgeführt Bankenaufsicht Bank of Russia verwendet offene Informationen auf den offiziellen Websites präsentiert.

In der dritten Novemberdekade 2016 betrug der durchschnittliche Höchstzinssatz für Einlagen laut den Ergebnissen der Überwachung der Höchstzinssätze (für Einlagen in russischen Rubel) von zehn Kreditinstituten, die das größte Volumen an Einlagen von Privatpersonen anziehen, 9,93 %.

Beratung!

Im ersten und zweiten Jahrzehnt des November 2016 lag die Quote bei 9,92 %. Der Indikator wird als arithmetisches Mittel der Höchstzinssätze von Banken berechnet, die zwei Drittel der Mittel der Bevölkerung anziehen.

Was ist sonst noch über den durchschnittlichen Höchsteinsatz zu wissen? Seit Oktober 2012 empfiehlt die Zentralbank der Russischen Föderation grundsätzlich nicht, dass alle Privatbanken den bei der Überwachung festgelegten Indikator um mehr als 2 Prozentpunkte (Prozent) überschreiten, ab dem 22. Dezember 2014 – um 3,5 % ab dem 1. Juli 2015 Es erlaubte jede Erhöhung im Austausch gegen eine Erhöhung der Beiträge (Abzüge) der Kreditinstitute zum Einlagenversicherungsfonds (DIF).

Bankgebühren für erhöhtes Risiko werden wie folgt festgelegt:

- Wenn der Zinssatz für die Einlage im Verhältnis zum durchschnittlichen Höchstzins nicht zu hoch ist, nimmt die Bank Abzüge zum Basiszinssatz vor – 0,1 % des durchschnittlichen vierteljährlichen Einlagensaldos;

- Übersteigt die Höhe des Zinssatzes für die Einlage den Höchstsatz nicht um 2–3 %, wird dem Kreditinstitut ein Beitrag in Höhe eines zusätzlichen Zinssatzes von 0,12 % berechnet;

- wenn die Bank das Niveau überschätzt Kreditzins um 3 % oder mehr des durchschnittlichen Höchstbetrags, dann zahlt er eine Erhöhung Zusatzwette - 0,25%.

Welche Schlussfolgerung sollten normale Anleger aus diesen Informationen ziehen? Wenn die Rendite einer Einlage nach Ansicht der Zentralbank der Russischen Föderation zu hoch ist, birgt eine solche Einlage daher zusätzliche Risiken Privatbank und zahlt erhöhte Beiträge an die DIA.

Zum besseren Verständnis geben wir ein Beispiel aus der bisherigen Methodik der Bank von Russland:

- Der aktuelle durchschnittliche maximale Einlagensatz beträgt 9,93 %.

- Der maximal empfohlene Selbstbehalt beträgt 3,5 %.

- Der maximal akzeptable Einlagensatz (bei maximalem Risikoniveau) beträgt (9,93 % + 3,5 %) = 13,43 %.

So wurden im Winter 2015 die besten Bankeinlagen zu Zinssätzen von 10 bis 11 % angeboten, und bei Einlagenrenditen von über 13,7 % haben Sie es möglicherweise entweder mit einem instabilen Kreditinstitut zu tun oder mit einem, das riskante Geschäfte durchführt.

Fairerweise stellen wir fest, dass derzeit alle Einlagen bei einer Bank in Höhe von bis zu 1.400.000 Rubel „unter dem Schutz“ der Einlagenversicherungsagentur (DIA) stehen, sodass das Risiko in größerem Umfang von dieser übernommen wird Bankensystem als durch Einleger.

Doch der Gedanke, dass Sie einer Bank begegnen könnten, deren Lizenz entzogen wurde oder die ein Insolvenzverfahren eröffnet hat, macht wenig Freude. Auf Jahresbasis liegt die Inflation im Jahr 2015 bei 16 %, es sind jedoch alle Voraussetzungen für eine deutliche Verlangsamung in den Jahren 2016–2017 gegeben.

Betrachtet man die Dynamik des Rückgangs der Leitzinsen und der durchschnittlichen maximalen Einlagenzinsen, können wir davon ausgehen, dass der Leitzins weiter sinken wird, wenn nichts Außergewöhnliches passiert, und damit einhergehend auch die Zinssätze für Einlagen.

Daher können wir den Schluss ziehen, dass der Winter 2017 der günstigste Zeitraum für die Eröffnung von Einlagen ist gutes Interesse, die möglicherweise in Zukunft nicht mehr gefunden wird.

Im Winter wird der Markt mit besonderen saisonalen Produkten belebt. Auch wenn die Zahl der interessanten Einlagenangebote nicht so groß ist, gibt es dennoch Banken, die bereit sind, sehr attraktive Konditionen anzubieten. Wenn Sie sich auf die Suche machen bester Beitrag in Rubel oder in Fremdwährung, dann wird Ihnen diese Rezension helfen.

Rubel- oder Fremdwährungseinzahlung?

Einkommen und Konsum der überwiegenden Mehrheit der Russen basieren auf Rubel. In dieser Hinsicht scheint eine Rubel-Einzahlung die sinnvollste Lösung zu sein. Darüber hinaus können bei einer weiteren Abschwächung des Rubels die Zinssätze für Rubeleinlagen steigen, und es ist ratsam, einen solchen Moment nicht zu verpassen.

Warnung!

Trotz der Tatsache, dass die Russen traditionell die Währung als eine stabilere Option zum Geldsparen betrachten, ist es in der gegenwärtigen unvorhersehbaren Situation ziemlich gefährlich, sich für sie zu entscheiden dieser Moment Die Wechselkurse von Euro und Dollar sind extrem hoch und der Rubel hat sich bereits mehr oder weniger stabilisiert.

Kommt es kurzfristig zu einer deutlichen Aufwertung des Rubels (was durch eine Lockerung der Sanktionen oder einen Anstieg des Ölpreises möglich ist), verliert eine Fremdwährungseinlage für diejenigen, die es gewohnt sind, Geld in Rubel auszugeben, jede Bedeutung. Wie Experten sagen, haben diejenigen, die sich wirklich für Währungen interessieren, es bereits geschafft, ihre Mittel zu diversifizieren.

Wenn Sie nicht zu diesen Personen gehören, dürfte eine Einzahlung in Fremdwährung für Sie nicht sinnvoll sein besonderes Interesse. Wie oben erwähnt, konzentrieren sich die Einnahmen und Ausgaben der überwiegenden Zahl der Russen auf Rubel, was bedeutet, dass sie gespart werden müssen.

Festgeld oder auf Abruf?

Alle Einlagen lassen sich in Termineinlagen und Sichteinlagen unterteilen. Letztere ermöglichen es Ihnen, die investierten Mittel jederzeit auf Wunsch des Anlegers zurückzugeben. Die Zinssätze für solche Einlagen sind in der Regel minimal – nicht mehr als 1 % (der Gewinn aus einer solchen Einlage deckt nicht einmal die monatliche Inflation).

Alle Einlagen lassen sich in Termineinlagen und Sichteinlagen unterteilen. Letztere ermöglichen es Ihnen, die investierten Mittel jederzeit auf Wunsch des Anlegers zurückzugeben. Die Zinssätze für solche Einlagen sind in der Regel minimal – nicht mehr als 1 % (der Gewinn aus einer solchen Einlage deckt nicht einmal die monatliche Inflation).

Festgelder werden für einen bestimmten Zeitraum angelegt, vor dessen Ablauf der Kunde sein Geld nicht beanspruchen darf, da er sonst in den meisten Fällen sein Einkommen verliert. Festgeld Häufiger wird es für ein Jahr, seltener für mehrere Monate platziert.

Einlagen mit der längsten Lagerdauer erhalten teilweise am meisten günstige Tarife, aber nicht immer. Wenn Sie also auf der Suche nach der besten Einlage sind, dann können Sie sich gerne für eine Rubel-Einlage mit fester Laufzeit für 12 Monate entscheiden.

Wiederauffüllbare oder nicht wiederauffüllbare Anzahlung?

Einlagen werden nach dem Grad der Kontrolle des Einlegers über die investierten Mittel klassifiziert. Bei der Eröffnung einer nicht wiederauffüllbaren Einlage sind jegliche Auffüll- oder Abhebungsvorgänge verboten – Banken bieten die günstigsten Konditionen für die Geldanlage.

Mit wiederauffüllbaren Einlagen können Sie während der Vertragslaufzeit Geld auf Ihr Konto einzahlen, was für die systematische Ansammlung großer Geldbeträge praktisch ist. Einige Banken bieten wiederauffüllbare Einlagen an, die es dem Kunden ermöglichen, Ausgaben zu tätigen und eingehende Transaktionen. Wie bereits gesagt, Bessere Konditionen werden auf nicht wiederauffüllbaren Einlagen bereitgestellt.

Die besten Einlagen in Rubel

Derzeit bieten Banken Einlagen zu einem durchschnittlichen Zinssatz von 10–11 % pro Jahr an, der allgemeine Trend ist rückläufig. Erinnern wir uns daran, dass die Bank of Russia im Dezember 2016 einen starken Anstieg verzeichnete Leitzins um bis zu 17 %, was zu einem Anstieg der Einlagenzinsen auf bis zu 21–22 % führt.

Im Laufe des Jahres sank der Indikator: Bereits im Juni 2016 lag der durchschnittliche Zinssatz für Rubeleinlagen bei 14–15 %. Jetzt liegt die maximale Rentabilität bei 12–13 %.

Die Prognosen der Experten sind sehr zweideutig: Die Mehrheit rechnet mit einem weiteren Rückgang, es gibt aber auch optimistische Prognosen über einen möglichen Zinsanstieg aufgrund der Abschwächung des Rubels. Die Russian Standard Bank bietet einen guten Zinssatz für Einlagen (11 %) für einen Zeitraum von 1 Jahr; die Zinsen werden am Ende der Vereinbarung gezahlt.

Die Moskauer Kreditbank bietet Einlagen mit Zinssätzen von 9,5 % bis 11,25 %, Rosbank – bis zu 10,75 %, UniCredit Bank – bis zu 10,5 %, Promsvyazbank – bis zu 11 %, Alfa Bank“ – bis zu 10 %, „Raiffeisenbank“ – bis zu 10 %, bis zu 10 %, Sberbank - bis zu 8,1 %. Wie wir sehen, als größere Bank, die niedrigeren Zinssätze für Einlagen, die er anzubieten bereit ist.

Die besten Konditionen für Einlagen finden sich bei kleinen Privatbanken. Aber wir empfehlen Besondere Aufmerksamkeit Beachten Sie die Bedingungen für eine vorzeitige Kündigung des Einlagenvertrags, da Sie im Falle unvorhergesehener Umstände Gefahr laufen, den größten Teil (wenn nicht alle) Zinsen der Einlage zu verlieren.

Beste Einzahlungen in Euro

Die Situation bei Fremdwährungseinlagen ist ungefähr die gleiche wie bei Rubeleinlagen. Durchschnittsrate bei Einlagen in Euro beträgt sie etwa 2,5–3 %.

Aufmerksamkeit!

Führende Banken mit hohen Zinssätzen für Fremdwährungseinlagen Auch hier nicht ermutigend: durchschnittlich Jahreszins beträgt etwa 1,5–2,5 %. Eine Möglichkeit zur Einzahlung in Euro findet sich beispielsweise bei der UniCredit Bank.

Es sieht eine Vermittlung für ein Jahr ab 20.000 Euro zu einem Satz von 3 % vor. Bei der Bank St. Petersburg können Sie bei der Eröffnung eines Online-Depots für einen Zeitraum von 5 Jahren ab einem Betrag von 50.000 Euro mit einem Zinssatz von 2,8 % rechnen. Die Zinszahlung erfolgt am Ende der Einlagelaufzeit.

Die „Moscow Credit Bank“ bietet eine Einlage ab 100 Euro für einen Zeitraum von 1 Jahr mit einem Zinssatz von 2,25 % an. Giganten wie Raiffeisenbank, Alfa-Bank, VTB 24 und Sberbank bieten Zinssätze im Bereich von 2–2,5 % an.

Die Konditionen der Regionalbanken sind zweifellos attraktiv, doch viele Einleger haben Angst, ihre Dienste in Anspruch zu nehmen. Erstens aufgrund von Zweifeln an der Zuverlässigkeit und zweitens aufgrund der geografischen Lage. Im Gegenzug sind die größten russischen Banken nicht bereit, attraktive Konditionen für Einlagen anzubieten.

In der aktuellen Wirtschaftslage ist es natürlich angemessener, vor allem auf die Zuverlässigkeit der Bank zu achten. Dies wird auch dazu beitragen, Ihre Gesundheit zu verbessern. Bankensektor: Ineffiziente Banken werden automatisch aus dem Markt gedrängt. Allerdings dürfen wir das enorme Potenzial der Regionen nicht völlig außer Acht lassen.

Unter den Regionalbanken gibt es recht renommierte Banken mit Filialen in vielen Städten, die ihre Marktposition souverän behaupten. Bevor Sie sich an eine der größten Banken wenden, prüfen Sie die Situation in Ihrer Region.

Beste Einzahlungen in Dollar

Der durchschnittliche Zinssatz für Dollareinlagen liegt bei etwa 2,5–3,5 %. Für die Führer des russischen Bankensektors werden die folgenden Bedingungen für Einlagen angeboten. Bei der UniCredit Bank können Sie eine Einzahlung von 20.000 $ oder mehr tätigen.

Beratung!

USA für 1 Jahr mit einem Satz von 4,65 % und der Möglichkeit der Wiederauffüllung. Sie können auch auf Einlagen der B&N Bank achten: Wenn Sie ein Jahr lang einen Betrag von 25.000 USD oder mehr anlegen, können Sie 3,7 % pro Jahr verdienen (Zinszahlung am Ende der Einlagenlaufzeit).

Der Höchstzinssatz für Einlagen der Bank St. Petersburg beträgt 3,9 %. Jeder Anleger kann eine Einlage mit diesem Prozentsatz eröffnen, wenn er über 50.000 US-Dollar verfügt und 915 Tage vor Erhalt des Einkommens verstreicht. Im Durchschnitt sind die größten russischen Banken angebotsbereit Jährliche Rate innerhalb von 2,8–3,5 %.

Quelle: http://site/www.kp.ru

Wie wählt man eine zuverlässige Bank für die Eröffnung einer Einlage aus?

Ich denke, viele von Ihnen stellen sich die Frage: „Wie wählt man eine zuverlässige Bank aus“, wenn sie planen, ein Bankkonto zu eröffnen, einen Kredit oder eine Hypothek zu beantragen?

Das Interesse an diesem Thema lässt sich einfach erklären: Erstens ist dies ein weiterer kleiner Schritt zur Beherrschung der Grundlagen Finanzielle Bildung. Erinnern Sie sich, dass wir darüber im Artikel „Ersparnisse und Finanzkompetenz müssen erlernt werden“ gesprochen haben?

Zweitens ist dies der erste kleine Schritt auf dem Weg praktische Anwendung erworbenes Wissen, zu dem mich ein alles andere als neuer und keineswegs origineller Gedanke drängte: „Geld sollte funktionieren.“

Warnung!

Wie macht man das? Mit dem Investieren beginnen (das ist mittlerweile in aller Munde), Aktienmärkte studieren, die Wirtschaftslage beobachten, Angebote verschiedener Banken vergleichen?

Ich stimme zu, wir müssen investieren. Aber für mich ist es jetzt sehr schwierig und nicht ganz klar, mir fehlen Erfahrung und Wissen. Deshalb habe ich mich zunächst dazu entschlossen, die Art des Investierens zu verstehen, bei der es sich eigentlich nicht um eine Investition handelt, sondern um eine Möglichkeit, Gelder anzuhäufen – Bankeinlagen.

So wählen Sie eine Bank für die Einzahlung aus

Warum habe ich mich entschieden, mit diesem alten und beliebten Produkt zu beginnen? Denn in unserem Alltagsleben Am häufigsten stoßen wir auf Banken und Bankeinlagen. Vielleicht hat fast jeder Mensch zumindest einen kleinen Bankvorrat.

Wir fühlen uns nicht gestresst, wenn wir der Bank unser Geld geben. Und wir haben keine Angst, unser Geld zu verlieren, denn das Risiko ist hier minimal.

Und hier ist keine besondere psychologische Vorbereitung erforderlich, die bei risikoreicheren Investitionen einfach notwendig ist Finanzinstrumente, wie Immobilien, Investmentfonds, Forex, PAMM-Konten, Investitionen in Aktienmarkt, in Kunstwerken, Antiquitäten, Edelmetallen.

Aber wir wissen nicht immer, wie effektiv unser Geld bei verschiedenen Banken funktionieren kann. Unterschiedliche Einlagen zu unterschiedlichen Konditionen und bei verschiedenen Banken können völlig unterschiedliche Erträge bringen.

Versuchen wir gemeinsam herauszufinden, welche Banken am zuverlässigsten sind, welche Arten von Einlagen es gibt und wie man unter ihnen die profitabelste auswählt, wie man die richtige Bank für eine Einlage auswählt, um das höchstmögliche Einkommen zu erzielen, in was Währung für die Eröffnung einer Einlage und zu welchem Zinssatz.

Es gibt viele Fragen, gehen wir der Reihe nach vor

Die wirtschaftliche Lage in unserem Land kann derzeit kaum als stabil bezeichnet werden. Die Verlangsamung des Wachstums unserer Wirtschaft, die 2013 begann, wurde durch die jüngsten Ereignisse in der Ukraine, Wechselkursschwankungen des Rubels und die Schließung einiger Banken verschärft. Dies führte zu einer gewissen Spannung rund um die Bankeinlagen.

Und doch eröffnen wir immer noch, und in den meisten Fällen, in dem Wunsch, Geld „für einen schlechten Tag“ zu sparen oder den erforderlichen Geldbetrag anzusammeln, ein Einlagenkonto bei einer Bank.

Sparen oder nicht sparen?

Das Ansammeln von Geld an sich ist meiner Meinung nach für die meisten Menschen eine langweilige und eintönige Tätigkeit. Man muss ein echter Plyushkin sein, um Geld um des Geldes willen zu sparen.

Aber wenn die Verwirklichung dessen, was Sie sich schon lange gewünscht haben, bevorsteht, ist das eine ganz andere Sache.

Aufmerksamkeit!

Was genau wollen Sie erreichen? Eine Wohnung kaufen, für den komfortablen Ruhestand sparen, eine Weltreise unternehmen? Das motiviert und zwingt Sie wirklich dazu, etwas zu tun, was Ihnen noch vor Kurzem wie etwas außerhalb der Welt der Fantasie und unrealistischer Wünsche vorkam.

Ziele werden erreicht, wenn sie klar und konkret festgelegt werden. Ob Sie es glauben oder nicht, so etwas ist mir schon mehr als einmal passiert.

Bankeinlagen (Einlagen)

Die Ziele sind also definiert. Und wir kehren wieder zu unseren Einlagen zurück. Um es klarer zu machen, wollen wir zunächst die Begriffe verstehen.

Was sind Einlagen?

Einlagen (manchmal auch Einlagen genannt) sind eine Art Sparkonto, auf dem Gelder für einen bestimmten Zeitraum und zu vertraglichen Bedingungen angelegt werden, um sie zu erhalten und Erträge zu erwirtschaften.

Hierbei handelt es sich um Kundengelder, die bei Vertragsablauf oder auf erste Anfrage des Kunden zur Rückgabe verpflichtet sind. Doch solange sie als Einlage hinterlegt sind, werden sie von der Bank verwaltet.

Es ist sehr beliebt Bankprodukt, die fast gleichzeitig mit entstand Bankensystem. Jeder Russe kann eine unbegrenzte Anzahl von Einlagen eröffnen, sowohl bei einer Bank als auch bei mehreren gleichzeitig.

Welche Arten von Einlagen gibt es?

Tatsächlich gibt es viele Arten von Einlagen, die von Banken angeboten werden, von denen jede ihre eigenen Eigenschaften, Vor- und Nachteile hat.

Grundsätzlich werden Einlagen jedoch in drei Hauptgruppen unterteilt, abhängig von:

- aus der Einlagenlaufzeit – Sichteinlagen und Termineinlagen

- je nach Nachschubmöglichkeit – nachfüllbar und nicht nachfüllbar

- Abhängig von der Art der Einzahlungswährung - Einlagen in Rubel, Fremdwährung oder Einlagen in mehreren Währungen.

Ab dem Zeitraum der Geldeinzahlung bei der Bank.

Was ist der Unterschied zwischen Termineinlagen und Sichteinlagen? Bei Festgeldanlagen, die für einen bestimmten Zeitraum (von 1 Monat bis zu mehreren Jahren) angelegt werden, erfolgt die Zinszahlung nach Ablauf der vereinbarten Laufzeit.

Was ist der Unterschied zwischen Termineinlagen und Sichteinlagen? Bei Festgeldanlagen, die für einen bestimmten Zeitraum (von 1 Monat bis zu mehreren Jahren) angelegt werden, erfolgt die Zinszahlung nach Ablauf der vereinbarten Laufzeit.

Wenn der Kunde sein Geld vor Ablauf der Laufzeit abhebt, im Vertrag festgelegt, dann kann die Bank nur den ursprünglichen Betrag der Einlage vollständig zurückerstatten, es können jedoch teilweise Zinsen auf die Einlage anfallen.

Einige Banken erstatten bei vorzeitiger Beendigung des Vertrags möglicherweise die gesamten aufgelaufenen Zinsen zurück, in der Regel sind die Zinssätze für solche Einlagen jedoch niedrig.

Beratung!

Bei einer Sichteinlage werden Gelder auf unbestimmte Zeit angelegt, auf Anfrage an den Kunden zurückgegeben und die Zinssätze dafür sind deutlich niedriger als bei Festgeldern.

Wiederauffüllbare und nicht wiederauffüllbare Einlagen

Hier ist alles klar. Wird die Einlage wieder aufgefüllt, bedeutet dies, dass weitere Beträge auf das Einlagenkonto eingezahlt werden können, wodurch sich der Gesamtbetrag der Einlage und damit auch die Einnahmen darauf erhöhen.

Wenn die Einzahlung nicht wieder aufgefüllt wird, kann der ursprüngliche Einzahlungsbetrag nicht erhöht werden und es fallen nur Zinsen dafür an.

In welcher Währung sollte ich eine Einzahlung eröffnen?

Bei russischen Banken können Sie Rubeleinlagen eröffnen, Einlagen in Fremdwährung oder Einzahlungen in mehreren Währungen.

Ein Merkmal von Einlagen in mehreren Währungen: Auf einem Konto können Sie mehrere Beträge in verschiedenen Währungen hinterlegen, für die jeweils eigene Zinsen anfallen.

Es ist auch zu berücksichtigen, dass die Zinsen auf Fremdwährungskonten immer niedriger sind als auf Rubeleinlagen.

Wie wählt man die profitabelste Investition aus?

Worauf achten Sie normalerweise bei der Auswahl einer Einzahlung? Natürlich auf Zinssätze (äquivalent). monetärer Preis, die der Kunde dafür erhält, dass er der Bank seine Mittel zur Verwendung zur Verfügung stellt).

Zinsen auf Bankeinlagen

Erstens locken uns hohe Zinssätze (Banken geben immer den jährlichen Zinssatz an), die von der Höhe der Einlage, von der Laufzeit der Einlage, davon, ob die Einlage wieder aufgefüllt wird oder nicht, von ihrer Art abhängen können (Begriff oder „auf Abruf“), von der Kapitalisierung und einigen anderen Faktoren, über die wir später sprechen werden.

Warnung!

Sagen wir gleich, dass sehr hohe Einlagenzinsen nicht immer ein Zeichen für eine gute Bank sind.

In der Regel ist die Bank nach Vertragsabschluss nicht mehr in der Lage einseitig den Zinssatz ändern, es gibt jedoch Ausnahmen (dies gilt für Einlagen mit Zinskapitalisierung und -verlängerung).

Wie werden die Zinsen für Einlagen berechnet?

- Erste Möglichkeit: Am Ende der Einzahlungsfrist wird der ursprüngliche Betrag verzinst.

- Zweite Möglichkeit: Zinszahlungen erfolgen in einer bestimmten Häufigkeit (regelmäßige Zahlungen), beispielsweise einmal im Monat oder vierteljährlich. In diesem Fall werden die Zinsen an übertragen Plastik Karte oder ein anderes Konto.

- Dritte Möglichkeit: Kapitalisierung der Zinsen auf die Einlage.

Das bedeutet Folgendes: Der Einzahlungsbetrag wird verzinst bestimmten Zeitraum, und in der nächsten Periode wird ein höherer Betrag verzinst.

Diese Art der Zinszahlung wird manchmal „Zinseszins“ genannt und kann einmal im Monat, einmal im Quartal, einmal im Jahr oder am Ende des Vertrags erfolgen.

Aufmerksamkeit!

Wie bereits erwähnt, haben kapitalisierte Einlagen in der Regel mehr geringer Prozentsatz, aber das Einkommen kann höher sein.

Und noch ein paar weitere Konzepte, die im Zusammenhang mit Bankeinlagen verstanden werden müssen.

Die Einzahlungsverlängerung ist eine automatische Verlängerung Kautionsvereinbarung nach Ablauf und Hinterlegung der Kaution am neuer Ausdruck ohne Beteiligung des Kunden.

Erfolgt keine Verlängerung, wird der Betrag (Kapital plus aufgelaufene Zinsen) auf das Konto des Kunden überwiesen und es fallen ab diesem Zeitpunkt keine Zinsen mehr an.

Um die Rückstellung wieder aufzunehmen, müssen Sie zur Bank gehen und ein neues Konto eröffnen. Allerdings ist zu beachten, dass die Verlängerung nicht für alle Einzahlungsarten gilt und die Nutzung dieses Dienstes vorab im Vertrag vereinbart werden muss.

Um ein Bankkonto zu eröffnen, benötigen Sie lediglich den Reisepass eines Bürgers der Russischen Föderation (manchmal werden Sie möglicherweise aufgefordert, ein zweites Dokument vorzulegen, beispielsweise einen ausländischen Reisepass). Wenn Sie eine Kaution für einen nahen Angehörigen eröffnen möchten, reicht es aus, dessen Dokumente oder notariell beglaubigte Dokumentenkopien vorzulegen.

Profitable Einlagen im Jahr 2017

Wir haben also herausgefunden, welche Arten von Einlagen es gibt, wie die Zinsen berechnet werden und welche Konditionen für verschiedene Einlagen gelten. Wir haben auch herausgefunden, dass der Zinssatz, der in der Regel zwischen 3 und 10 Prozent liegt, von vielen Faktoren abhängt.

Bankrating

Das Ziel, das Sie bei der Eröffnung eines Depots verfolgen, sollte letztendlich die Wahl des Depots bestimmen. Sie legt fest, welche Konditionen für Sie wichtig sind und welchen Sie den Vorzug geben (Laufzeit, Währung, Zinssatz und andere Konditionen).

Jemand möchte aufgrund der hohen Zinsen um jeden Preis Gewinn machen und ignoriert dies mögliche Risiken und Verluste. Manche Menschen sind zufriedener schlechte Bewertungen, aber Bedingungen wie die Möglichkeit, ein Konto aufzufüllen oder einen Teilbetrag abzuheben, Kapitalisierung, kurze Anlagedauer und Zuverlässigkeit sind wichtig.

Für Rentner mit höherem Zinssatz findet man bei Banken oft gute Angebote. Es gibt gute Sonderangebote oder saisonale Aktionen, die Banken für einen bestimmten Anlass für kurze Zeit anbieten.

Beratung!

Wenn ich beispielsweise für eine teure Anschaffung sparen möchte, würde ich eine langfristig wiederauffüllbare Einlage bei bevorzugen monatliche Kapitalisierung, allerdings mit einem niedrigeren Zinssatz.

Aber im Allgemeinen umfasst diese Anlagemethode Folgendes: Bankeinlagen, heute ist nicht die profitabelste Option. Die Tarife wurden im Vergleich zu vor ein paar Jahren deutlich gesenkt. Und um beispielsweise eine Einlage von 10 % pro Jahr zu finden, muss man sich sehr anstrengen.

Darüber hinaus müssen Sie verstehen, dass es eine solche Regel gibt: als mehr Bank Je mehr Einzahlungsmöglichkeiten angeboten werden (z. B. Wiederauffüllung, Kapitalisierung, Teilauszahlung), desto geringer ist die Verzinsung dieser Einlage.

Wo und wie finde ich Informationen über Banken?

In unserem Land gibt es viele Banken, die uns ihre Dienste anbieten. Und manchmal sucht geeignete Bank kann lange dauern. Ich hoffe, dass diese einfachen Tipps Ihnen bei der Bewältigung dieses Problems helfen werden.

Eine Möglichkeit, sich bei der Wahl einer Bank irgendwie zurechtzufinden, besteht darin, sich deren Ratings anzusehen. Die Ratings russischer Banken setzen sich hauptsächlich aus folgenden russischen zusammen Rating-Agenturen, wie die National Rating Agency (NRA), Expert RA, Rus-Rating, AK&M, unter denen die Agentur Expert RA als die beste gilt.

Große internationale Agenturen (Fitch, Moody’s und S&P) arbeiten nur mit den Größten zusammen Russische Banken, und mittelgroße Banken fallen nicht in ihr Blickfeld.

Sie können bestimmte Schlussfolgerungen auch ziehen, indem Sie die Kreditauskunft der Bank lesen, die auf der Website der Zentralbank oder auf der Website der Bank von Russland veröffentlicht wird. Aber vielleicht kann nur ein Fachmann diese Berichte verstehen. Wir, normale Kunden, können unser Glück auf dem Portal Banki.ru versuchen, wo die Informationen in einer zugänglicheren Form präsentiert werden, die auch für Laien verständlich ist.

Warnung!

Die Zuverlässigkeit einer Bank wird durch ihre bestimmt Finanzkennzahlen. Zur Analyse vergleichen wir das Umlaufvermögen der Bank mit den Indikatoren vor einem Jahr sowie für den vergangenen und aktuellen Monat.

Ein Zeichen für die Zuverlässigkeit und Stabilität der Bank sind derzeit große Vermögenswerte und deren Anstieg im Vergleich zu früheren Perioden. Der Geldbetrag gibt auch Aufschluss über die Zuverlässigkeit der Bank. Eigenmittel(genehmigtes Kapital).

Entsprechend Nachrichtenagentur„Finmarket“, ab dem 1. März (ab dem 1. April hat sich die Liste nicht geändert) umfasst die Liste der größten Banken in Russland: AK BARS, Alfa Bank, Bank of St. Petersburg, Bank of Moscow, Russian Standard Bank, B&N Bank, Bank Vozrozhdenie“, CB „Vostochny“, VTB, CJSC „VTB24“, GPB, MDM Bank, MInB, Moskau Kreditbank, Nomos-Bank, Nordea Bank, Petrokommerts, Promsvyazbank, Raiffeisenbank, Rosbank, Rosselkhozbank, AB Rossiya, Sberbank der Russischen Föderation, Svyaz-Bank, CB Citibank, NB Trust, Uralsib, Khanty-Mansiysk Bank, HKF-Bank, UniCredit Bank .

Die Notwendigkeit, die Zuverlässigkeit einer Bank zu beurteilen basierend auf der Analyse der Berichterstattung unter Berücksichtigung von Kriterien wie Verschlechterung oder Verletzung von Pflichten Bankorganisation Standards (die zum Entzug der Konzession führen können), für nicht geleistete Eigenzahlungen und Schwierigkeiten bei der Rückzahlung eigener Schulden, für große Bargeldumsätze, die das Vermögen der Bank erheblich übersteigen und wirtschaftlich nicht gerechtfertigt sind, für erhebliche Investitionen in Gegenseitigkeitsgesellschaften Fonds und Aktien (dies kann als Signal für das Auftreten großer Probleme für die Bank in naher Zukunft dienen), bis hin zu einem starken Rückgang der Bilanzindikatoren ohne begründete Erklärungen.

Die Notwendigkeit, die Zuverlässigkeit einer Bank zu beurteilen basierend auf der Analyse der Berichterstattung unter Berücksichtigung von Kriterien wie Verschlechterung oder Verletzung von Pflichten Bankorganisation Standards (die zum Entzug der Konzession führen können), für nicht geleistete Eigenzahlungen und Schwierigkeiten bei der Rückzahlung eigener Schulden, für große Bargeldumsätze, die das Vermögen der Bank erheblich übersteigen und wirtschaftlich nicht gerechtfertigt sind, für erhebliche Investitionen in Gegenseitigkeitsgesellschaften Fonds und Aktien (dies kann als Signal für das Auftreten großer Probleme für die Bank in naher Zukunft dienen), bis hin zu einem starken Rückgang der Bilanzindikatoren ohne begründete Erklärungen.

Solche Informationen finden sich in der Berichterstattung auf der Website der Zentralbank, in den Medien, auf dem Portal. Und obwohl es mir scheint, dass es für einen normalen Kunden sehr schwierig ist, die Zuverlässigkeit einer Bank anhand einer solchen Analyse der Fachberichterstattung vollständig einzuschätzen, ist es durchaus möglich, einige der wichtigsten Punkte zu verstehen, was zumindest teilweise helfen wird das Ausmaß der Risiken reduzieren.

2. Für die Größe der Bank. Zu großen Bundes- und Regionalbanken Der Ausdruck „too big to fail“ trifft nahezu hundertprozentig zu. Informationen zu ihren Vermögenswerten, die Aufschluss über die Größe der Bank geben, finden sich auch in den Berichten von Analysezentren, in den Ratings russischer und russischer Banken internationale Agenturen. Dies schließt natürlich nicht aus, dass es unter den kleinen Banken einige gibt, die Aufmerksamkeit verdienen.

3. Auf schlechte Nachrichten über die Bank, wem Sie Ihr Geld anvertrauen möchten (insbesondere wenn dieser Betrag mehr als 700.000 Rubel beträgt). Negative Informationen, die in den Medien erscheinen können oder Neuigkeiten auf der Seite der Bank im Portal Banki.ru (ungefähr 600 Banken haben eine solche Seite im Portal) sollte Sie zumindest alarmieren.

4. Damit die Ratings sinken, die von Ratingagenturen herabgestuft werden können. Besorgniserregend ist auch die Tatsache, dass es den Kreditinstituten an Ratings mangelt (was darauf hindeuten könnte, dass die Bank den Ratingagenturen nur ungern Informationen zur Verfügung stellt, um etwas Negatives zu verbergen).

5. Zu hohen Zinsen auf Einlagen.Überhöhte Zinssätze, die deutlich über dem Durchschnittsniveau liegen oder stark ansteigen, können ein Hinweis darauf sein, dass die Bank nicht über ausreichende Eigenmittel verfügt. Und versuchen, durch auf den ersten Blick profitablere Angebote mehr Kunden zu gewinnen, Kreditinstitut versucht, seine Schulden zu begleichen. Dies kann auf ein erhöhtes Risiko hinweisen.

Wie können Sie feststellen, ob die Rate zu hoch ist oder nicht? In diesem Fall können Sie sich auf die Ergebnisse der Überwachung der Höchstzinssätze (für Einlagen in Rubel) in den Top 10 konzentrieren Kreditinstitute, die das größte Volumen an Einlagen von Privatpersonen anziehen, veröffentlicht Zentralbank. Im März betrug der maximale Einlagensatz 8,35 %.

6. Um den Arbeitsplan zu ändern. Die Verkürzung der Betriebszeiten der Bank (Verkürzung der Anzahl der Arbeitstage und der Arbeitszeit während des Tages), der Personalabbau – all dies kann als indirekter Hinweis auf aufgetretene Probleme in der Bank dienen.

7. Für auftretende Probleme beim Dirigieren Geldtransaktionen(z. B. Verzögerungen bei Bargeldabhebungen, Schließung von Einlagen, Servicequalität) sowie Massenschließungen von Konten durch Bankkunden. Dies können Sie aus Rezensionen in verschiedenen Foren erfahren.

Einlagensicherung – zusätzliche Sicherheitsmaßnahmen

Was passiert mit unserer Einlage, wenn wir einen Fehler machen und unsere Bank in Konkurs geht oder ihre Lizenz entzogen wird?

Dieses Thema beunruhigt alle Anleger. Bei Bankeinlagen müssen Sie um Ihre Ersparnisse keine Angst haben, wenn diese den Betrag von 700.000 Rubel nicht überschreiten.

Seit dem 1. Oktober 2008 verfügt unser Land über ein System Pflichtversicherung Einlagen, und die Banken selbst tun dies für ihre Kunden völlig kostenlos. Wenn ein solches Problem auftritt und Ihre Bank geschlossen ist, innerhalb von 14 Tagen nach dem Vorfall Versicherungsfall Der Anzahlungsbetrag wird Ihnen zurückerstattet.

Einlagensicherungssystem