Seit dem 1. Juni 2016 gelten in Russland neue freiwillige Versicherungsregeln, die auch für die Kreditversicherung gelten. Die Frage, ob es möglich ist, die Versicherung eines Kredits nach Erhalt abzulehnen, beunruhigte Kreditnehmer zuvor, doch nach der Innovation wurde die Situation noch verwirrender.

In diesem Artikel werden wir gemeinsam die aktuelle Situation verstehen und Sie erhalten außerdem eine detaillierte Anleitung, wie Sie eine Kreditversicherung ablehnen können. Wenn Sie die Feinheiten des Versicherungsrückgaberechts nicht verstehen wollen, empfehlen wir Ihnen einen einfachen Test – er zeigt, ob eine Versicherungsrückgabe möglich ist.

Test: Finden Sie heraus, ob Sie Ihre Kreditversicherung zurückerhalten können

Der gesetzliche Rahmen

Die Tätigkeit von Banken und Versicherungen ist durch Gesetze geregelt. Die Beziehung zwischen Kunden und Bank wird durch eine Vereinbarung geregelt und ist gesetzlich geregelt. Gemäß der Anweisung der Zentralbank Russlands vom 20. November 2015 N 3854-U sind Versicherer verpflichtet, die Möglichkeit vorzusehen, die freiwillige Versicherung innerhalb von 14 Tagen nach Vertragsschluss abzulehnen. Diese Weisung gilt auch für die Kreditversicherung.

Nach dieser Weisung, die am 1. Juni 2016 vollständig in Kraft getreten ist, haben Kunden die Möglichkeit, den Versicherungsvertrag zu kündigen.

Dies ist möglich, wenn seit dem Abschluss nicht mehr als 14 Tage vergangen sind und auch innerhalb dieser 5 Tage kein Versicherungsfall eingetreten ist. Bitte beachten Sie, dass der Zeitraum von 14 Tagen nicht als Kalendertage gilt

Diese Frist ist in keiner Weise an die Zahlung der Versicherung gebunden, sie beginnt genau mit dem Datum des Vertragsabschlusses. Wenn Sie also einen Vertrag abgeschlossen, aber erst nach 13 Werktagen bezahlt haben, bleibt Ihnen nur noch 1 Werktag Zeit, um ihn zu kündigen. Das Dekret der Bank von Russland wurde beim Justizministerium unter der Nummer N 41072 vom 12. Februar 2016 registriert.

Den Versicherungsunternehmen wurde eine Schonfrist eingeräumt, in der sie sich auf die Innovation vorbereiten konnten. Am 1. Juni 2016 traten die Neuerungen vollständig in Kraft. Nach dieser Verordnung ist die Versicherung verpflichtet, den Vertrag zu kündigen und das Geld innerhalb von 10 Tagen zurückzuerstatten. Der Rückerstattungsbetrag beträgt 100 % des gezahlten Betrags, jedoch abzüglich der Tage, an denen der Kunde versichert war. Wenn Sie beispielsweise die Versicherung nach drei Werktagen kündigen, erhalten Sie den gesamten für die Versicherung gezahlten Betrag abzüglich der Kosten für drei Versicherungstage zurückerstattet. Die Versicherung wird durch 935 Artikel des Bürgerlichen Gesetzbuches der Russischen Föderation geregelt. Darin heißt es eindeutig, dass die Lebens- oder Krankenversicherung eine freiwillige Angelegenheit ist.

Auch das Gesetz „Über den Schutz der Verbraucherrechte“ liegt auf der Seite des Kreditnehmers. Nach dem Wortlaut des Gesetzes hat niemand das Recht, den Erhalt einer Dienstleistung (Darlehen) mit dem Kauf einer anderen Dienstleistung (Versicherung) zu verbinden.

Wenn Sie zum Abschluss einer Versicherung gezwungen wurden und fälschlicherweise davon ausgingen, dass dies eine Pflichtversicherung sei, müssen Sie vor Gericht gehen und Ihre Versicherung zurückfordern.

Lesen Sie auch:

Es gibt nur eine Ausnahme – die Hypothekenversicherung. Daher ist es wichtig zu verstehen, welche Kreditversicherungen gekündigt werden können und welche obligatorisch sind.

Welche Versicherung ist erforderlich und welche nicht?

Das Gesetz besagt, dass die Lebensversicherung eine freiwillige Entscheidung des Kreditnehmers ist. Daraus folgt, dass die Versicherung optional ist. Leider unterscheidet sich die Praxis der Kreditaufnahme von dem, was man aufgrund des Gesetzes erwarten würde.

In der Praxis zeigt sich, dass Banken ihre Kunden dazu zwingen, freiwillig und zwangsweise eine Kreditversicherung abzuschließen. Die Neuerung vom 01.06.2016 schützt Kunden, da sie es Ihnen ermöglicht, die auferlegte Versicherung abzulehnen, wenn Sie dies innerhalb der vorgeschriebenen Frist schaffen. Solche auferlegten Versicherungen betreffen am häufigsten die folgenden Kreditgruppen:

- Verbraucher;

- Hypothek;

- Automobil;

Den Kunden werden Lebens- und Krankenversicherungen, Versicherungen gegen Arbeitsplatzverlust, Sachschäden und im Falle von Autokrediten eine CASCO-Versicherung angeboten. All dies geschieht mit einem Ziel: die Risiken für die Bank zu reduzieren. Mit einer Versicherung können Sie das Risiko ausschließen, dass Sie den Kredit nicht zurückzahlen können, wenn einer der Versicherungsfälle eintritt. In Russland wird eine Versicherung zwar angefeindet, doch auch dieses Instrument kann den Kreditnehmer schützen.

Von der gesamten Liste der Versicherungen ist die Versicherung gegen Verlust gekaufter Immobilien obligatorisch. Zum Beispiel beim Kauf einer Wohnung mit Hypothek. In diesem Fall hat die Bank das Recht, von Ihnen den Abschluss einer Versicherung zu verlangen; dieser Punkt ist im Gesetz 935 des Bürgerlichen Gesetzbuches der Russischen Föderation und in 31 Artikeln des Gesetzes „Über Hypotheken“ geregelt. Lebens-, Arbeits- oder Eigentumsversicherungen sind optionale Versicherungen, auch wenn die Bank etwas anderes verlangt.

Versicherungsbedingungen im Vertrag mit der Bank

Die Konditionen der Kreditversicherung sind in Ihrem Vertrag festgelegt. Es ist also nicht schwer, sie zu erkennen. Es ist möglich, dass Sie für die Versicherung keine gesonderte Zahlung leisten müssen, da die Bank die Zahlung selbst an die Versicherung weiterleitet. Ideal ist es, wenn Sie die Versicherung vor Vertragsabschluss ablehnen. Dazu müssen Sie sich über alle Konditionen des Darlehens informieren, bevor Ihre Unterschriften auf den Unterlagen erscheinen.

Sie müssen nicht nur den Bankangestellten fragen, sondern auch selbst den Vertrag sorgfältig studieren. Nachfolgend finden Sie beispielsweise einen Verbrauchervertrag, nach dem der Kunde eine Versicherung erhält.

In solchen Fällen können Sie versuchen, die Versicherung vor Abschluss zu kündigen. Nur in seltenen Fällen hat dies keinen Einfluss auf Ihre Kreditwürdigkeit. Die Bank kann die Ausstellung ohne Angabe von Gründen verweigern. Aber der wahre Grund wird sein, dass Sie die Versicherung abgelehnt haben. Eine andere Möglichkeit besteht darin, dass die Bank zustimmt, Ihnen aber einen höheren Zinssatz anbietet. In diesem Zusammenhang stellt sich die Frage: Ist es möglich, die Neuerung in den Gesetzen zu nutzen, um mit einer Bank einen Vertrag zu günstigen Konditionen abzuschließen und dann die auferlegte Versicherung zu kündigen?

Ist es möglich, die Versicherung abzulehnen?

Dank Innovationen können Sie auferlegte Versicherungen ja ablehnen. Als Bedenkzeit werden die ersten 14 Tage nach Vertragsabschluss bezeichnet. Innerhalb dieser Frist können Sie den Versicherungsvertrag kündigen. Auch wenn diese Versicherung mit einem Kredit zusammenhängt. Banken entwickeln Systeme, mit denen sie versuchen, das Gesetz zu umgehen. Beispielsweise kann eine Bank eine gemeinsame Gruppenversicherung für alle Kreditnehmer einrichten.

In diesem Fall wird dem Kreditnehmer keine Versicherung verkauft, sondern er wird lediglich an das kollektive Versicherungssystem angeschlossen. Es stellt sich heraus, dass sich der Kunde zur Kündigung des Versicherungsvertrags „vom System der Kollektivversicherung trennen“ muss und den Vertrag nicht direkt kündigen muss. Das Gesetz gilt nicht für diese Art von Versicherung und daher kann der Kunde diese Versicherung nicht kündigen. Es wird erwartet, dass in Zukunft weitere Systeme auftauchen, da sich die Banken mit diesen Innovationen nicht abfinden wollen.

Wie kündige ich die Versicherung?

Schauen wir uns ein praktisches Beispiel an. Sie haben bei der VTB Bank einen Kredit für den Kauf eines Autos beantragt. Der Satz beträgt 7,9 % pro Jahr, gilt jedoch nur, wenn Sie einen Lebensversicherungsvertrag abschließen. Wenn Sie den Abschluss einer Versicherung verweigern, kann es sein, dass Ihnen ein Kredit verweigert wird oder Ihnen eine deutlich höhere Jahresrate angeboten wird. Nachdem Sie alle Vertragsbedingungen studiert haben, verstehen Sie, dass Sie einen Kredit benötigen. Die Konditionen des Darlehens lauten wie folgt:

Es stellt sich heraus, dass die Versicherung Ihr Guthaben um 6,24 % oder etwa 2 % pro Jahr erhöht. Dadurch erhöht sich der reale Kreditzins von 7,9 % auf etwa 9,9 % pro Jahr. Laut Kreditvertrag ist Ihr Versicherer die VTB Insurance, eine Tochtergesellschaft der VTB Bank. Nehmen wir an, dass die Bank Ihren Kredit genehmigt hat und Sie den Vertrag am Donnerstag, dem 1. Dezember, unterzeichnet haben.

Ab diesem Datum haben Sie 14 Tage Zeit, in denen Sie die auferlegte Lebensversicherung ablehnen können. Es stellt sich heraus, dass Sie bis einschließlich 17. Dezember einen Ablehnungsantrag an die Bank senden können. Die Berechnung der 14 Werktage beginnt mit dem auf den Tag der Vertragsunterzeichnung folgenden Werktag. Um die Versicherung zu kündigen, müssen Sie der Bank Folgendes vorlegen:

- Antrag auf Rücktritt vom Vertrag;

- Eine Kopie der Vereinbarung;

- Ein Scheck oder ein anderes Dokument, das die Zahlung der Versicherungsprämie bestätigt;

- Eine Fotokopie des Reisepasses des Versicherungsnehmers;

Sie können die Dokumente persönlich zustellen, müssen dazu jedoch die Geschäftsstelle des Versicherers aufsuchen. Dokumente können per Post verschickt werden, müssen jedoch per Einschreiben mit einer Liste von Anhängen verschickt werden. Die erste Methode ist besser, da Sie den Großteil der Versicherungsprämie abzüglich der Tage, an denen die Versicherung in Kraft war, zurückerhalten. Der Versicherungsschutz endet mit Eingang Ihres Antrags beim Versicherer. Nachdem Sie der Versicherungsgesellschaft alle Unterlagen vorgelegt haben, wird die Entschädigung Ihrem Konto innerhalb von 10 Werktagen gutgeschrieben.

Die Praxis hat gezeigt, dass Banken diesen Vorgang verzögern und die gesetzliche Grenze von 10 Arbeitstagen überschreiten. Nach Ablauf dieser Frist können Sie sich mit einem neuen Antrag an die Versicherung wenden und den Vorgang steuern. Bewertungen zeigen, dass das Geld innerhalb eines Kalendermonats zurückerstattet wird.

Musterantrag auf Versicherungsverweigerung

Idealerweise wenden Sie sich an Ihre Versicherung, damit diese Ihnen einen Musterantrag zur Kündigung des Versicherungsvertrages zukommen lassen kann. Sie können selbst einen Antrag stellen. Stellen Sie sicher, dass Sie Folgendes angeben:

- Ihre Passdaten;

- Ihre Vertragsdaten;

- Grund für die Kündigung;

Außerdem sind das Datum und Ihre Unterschrift erforderlich. Sie können jeden Grund für die Kündigung des Vertrags angeben, auch den einfachsten: Gemäß der Gesetzgebung der Russischen Föderation übe ich das gesetzliche Recht aus, den Vertrag innerhalb von 5 Werktagen ab dem Datum der Unterzeichnung zu kündigen. Sie können entweder das folgende Beispiel einer Kündigung verwenden:

Was passiert mit dem Kredit, wenn er abgelehnt wird?

Die häufigste Frage, die auch die Hauptsorge der Menschen darstellt, ist, ob die Bank den Kreditvertrag kündigen kann, wenn Sie die Versicherung verweigern. Natürlich hat Ihre Weigerung Auswirkungen auf die Risiken für die Bank, sie steigen. Wenn Sie jedoch bereits einen Kreditvertrag abgeschlossen haben, ist die Verweigerung einer gesetzeskonformen Versicherung kein Grund, den Kreditvertrag zu kündigen.

Es zeigt sich, dass ein solcher Schritt nicht dazu führen sollte, dass die Bank eine vorzeitige Rückzahlung verlangt. Es gibt auch ein gegenteiliges Beispiel. Manche Banken suchen nicht nur nicht nach Gesetzeslücken, sie kommen ihren Kunden auch entgegen. Einige Kreditverträge der Sberbank enthalten beispielsweise die Bedingung, dass der Kreditnehmer die Versicherung innerhalb von 14 Tagen nach Unterzeichnung ablehnen kann.

Hallo, ich bin der Autor dieses Artikels und der Ersteller aller Rechner in diesem Projekt. Ich habe mehr als drei Jahre Erfahrung in der Zusammenarbeit mit den Banken Renaissance Credit und Promsvyazbank. Ich kenne mich gut mit Krediten, Darlehen und vorzeitiger Rückzahlung aus. Bitte Rate Bitte bewerten Sie diesen Artikel unten.

Im Zusammenhang mit Fällen, in denen sich Bürger an das Ministerium wenden, weil Banken und Versicherungsgesellschaften ihre Rechte verletzt haben, die in der Verpflichtung zum Abschluss eines Personenversicherungsvertrags bei der Ausarbeitung von Verbraucherkreditverträgen zum Ausdruck kommen, macht das Ministerium die Verbraucher darauf aufmerksam folgende.

Aufgrund der geltenden Zivilgesetzgebung (Artikel 935 des Bürgerlichen Gesetzbuches der Russischen Föderation (im Folgenden als Bürgerliches Gesetzbuch der Russischen Föderation bezeichnet)) Die Pflicht, sein Leben oder seine Gesundheit zu versichern, kann einem Bürger nicht gesetzlich auferlegt werden.

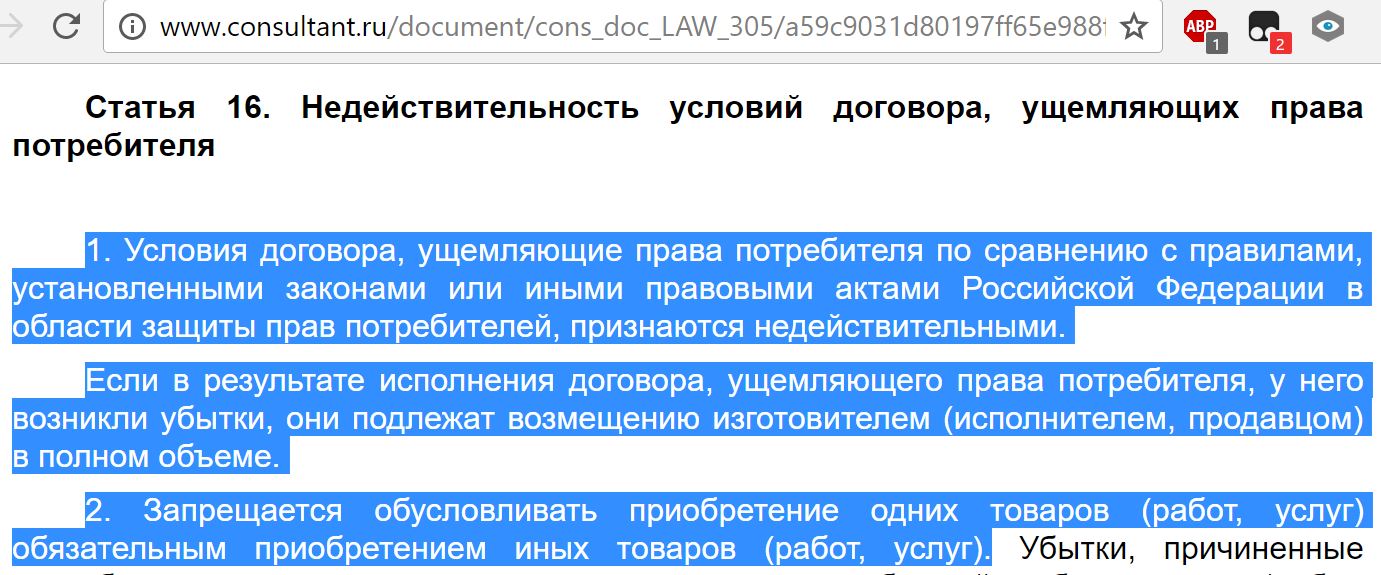

Gemäß Art. 16 des Gesetzes der Russischen Föderation vom 02.07.1992. Nr. 2300-1 „Über den Schutz der Verbraucherrechte“ ist es verboten, den Kauf einiger Waren (Werke, Dienstleistungen) vom obligatorischen Kauf anderer Waren (Werke, Dienstleistungen) abhängig zu machen.

Im Sinne der oben genannten gesetzlichen Bestimmungen ergibt sich daraus, dass der Verbraucher beim Erwerb von Vnicht verpflichtet ist, sein Leben und seine Gesundheit zu versichern. Eine solche Versicherung kann ausschließlich auf Wunsch des Bestellers der Dienstleistung abgeschlossen werden.

Die Versicherung der mit dem Abschluss eines Darlehens-(Kredit-)Vertrags verbundenen Risiken ist nur in den folgenden Fällen obligatorisch und durch die Gesetzgebung der Russischen Föderation geregelt:

1. Bei Abschluss eines Hypothekenvertrages wird die beliehene Wohnung oder das beliehene Haus gemäß Art. versichert. 31 des Bundesgesetzes vom 16. Juli 1998 Nr. 102-FZ „Über Hypothek (Immobilienpfand)“;

2. Bei der Abwicklung von Fremdmitteln mit Sicherheiten, d.h. bei der Bereitstellung von Sicherheiten, beispielsweise für einen Autokredit, wenn das Auto vom Kreditnehmer genutzt wird. Gläubigerbank auf Grundlage von Art. 343 des Bürgerlichen Gesetzbuches der Russischen Föderation und Teil 10 der Kunst. 7 des Gesetzes Nr. 353-FZ ist verpflichtet, mit dem Kreditnehmer einen Versicherungsvertrag für die verpfändete Immobilie abzuschließen;

3. Um die Vertragsbedingungen beim Abschluss eines Verbraucherkredits einzuhalten, muss die Gläubigerbank auf der Grundlage von Teil 10 der Kunst. 7 des Gesetzes Nr. 353-FZ kann den Abschluss eines Versicherungsvertrages für ein anderes versicherbares Interesse des Kreditnehmers erfordern, beispielsweise eine Kreditversicherung bei Verlust des Arbeitsplatzes.

Gleichzeitig verpflichtet das Gesetz Nr. 353-FZ den Kreditgeber, ohne den obligatorischen Abschluss eines Versicherungsvertrages, dem Kreditnehmer eine alternative Option für einen Verbraucherkredit (Darlehen) zu vergleichbarer Höhe (Höhe und Rückzahlungsdauer des Verbraucherkredits) anzubieten. Darlehen)) Bedingungen des Verbraucherdarlehens (Darlehens), in Fällen, in denen das Bundesrecht keinen obligatorischen Abschluss eines Versicherungsvertrags durch den Kreditnehmer vorsieht (Teil 10, Artikel 7 des Gesetzes Nr. 353-FZ).

Somit sieht das Gesetz Nr. 353-FZ keine Verpflichtung für den Kreditnehmer vor, bei Erhalt eines Verbraucherdarlehens (Darlehens) die anderen versicherbaren Interessen des Kreditnehmers, einschließlich Leben und Gesundheit, zwingend zu versichern. Eine solche Verpflichtung kann dem Kreditnehmer nur im Rahmen eines zwischen den Parteien vereinbarten Verbraucherkreditvertrags (Kreditvertrags) mit schriftlicher Zustimmung des Kreditnehmers zum Abschluss eines entsprechenden Versicherungsvertrags gemäß Teil 18 der Kunst übertragen werden. 5 des Gesetzes Nr. 353-FZ.

Demnach erfolgt die Lebens- und Krankenversicherung des Kreditnehmers – eine Personenversicherung ausschließlich auf freiwilliger Basis und ist keine zwingende Voraussetzung für die Kreditvergabe durch die Bank.

Wenn Ihnen die Bank eine Kopie des Versicherungsantrags zur Unterzeichnung anbietet, denken Sie daran, dass Sie das Recht haben, die Unterzeichnung zu verweigern. Erzwingt ein Kreditinstitut durch die Unterzeichnung eines Versicherungsantrags einen Versicherungsvertrag, bei dessen Vorliegen die Frage der Kreditvergabe positiv geklärt wird, haben Verbraucher das Recht, diese Ablehnung mit folgenden Mitteln festzuhalten: Audio-Video-Aufzeichnungen, eingereichte Ansprüche am Tag des Kreditvertragsabschlusses, Foto von Dokumenten mit Versicherungsverzicht, Zeugenaussagen etc.

Zu den Beziehungen, die zwischen dem Kreditnehmer und der Bank im Zusammenhang mit der Bereitstellung von entstehenVerbraucherdarlehen an eine natürliche Person für Zwecke, die nicht mit der Geschäftstätigkeit in Zusammenhang stehen, gelten die Bestimmungen des Kapitels 42 des Bürgerlichen Gesetzbuches der Russischen Föderation „Kredit und Kredit“, Bundesgesetz vom 2. Dezember 1990. Nr. 395-1 „Über Banken und Bankgeschäfte“, Bundesgesetz vom 21. Dezember 2013. Nr. 353-FZ "Über Verbraucherkredite (Darlehen)“ (im Folgenden Gesetz Nr. 353-FZ genannt).

Beim Abschluss eines Kreditvertrags bieten Bankmitarbeiter ihren Kunden eine Kreditversicherung an (und verlangen diese sogar) mit der Begründung, dass dies eine Voraussetzung für den Erhalt von Geldern sei. Versuchen wir herauszufinden, ob das wirklich so ist, was passiert, wenn Sie eine Kreditversicherung ablehnen und wie Sie dies vermeiden können, um letztendlich an Geld zu kommen.

Was ist eine Kreditversicherung?

Die Hauptaufgabe der Kreditversicherung besteht darin, die Bank vor dem möglichen Risiko eines Geldverlustes bei der Vergabe von Krediten an die Öffentlichkeit zu schützen. Mit dieser Methode können Sie den Zinssatz für die Kreditvergabe senken, denn wenn der Kreditnehmer nicht in der Lage ist, die Schulden aus eigener Kraft zurückzuzahlen, übernimmt die Versicherungsgesellschaft dies für ihn.

Auszug aus dem Gesetz

Die Versicherungstätigkeit im Bankensektor wird durch folgende Regulierungsgesetze geregelt:

- Bundesgesetz „Über Verbraucherkredite“ (Bundesgesetz Nr. 353 vom 21. Dezember 2013);

- Bürgerliches Gesetzbuch der Russischen Föderation (Artikel 935);

- Gesetz der Russischen Föderation „Über den Schutz der Verbraucherrechte“ (Artikel 16);

- Bundesgesetz „Über die Hypothek (Immobilienverpfändung)“, Artikel 31 (Bundesgesetz Nr. 102 vom 16. Juli 1998).

Fälle, in denen eine Versicherung obligatorisch ist und in denen dies nicht der Fall ist

Artikel 935 des Bürgerlichen Gesetzbuches der Russischen Föderation besagt, dass Lebens- und Krankenversicherung ein freiwilliges Recht jeder Person ist, und das Gesetz „Über den Schutz der Verbraucherrechte“ besagt, dass es verboten ist, den Erhalt einiger Waren zu binden (dies kann der Fall sein). (einschließlich eines Darlehens) mit dem obligatorischen Kauf anderer (Versicherungspolice). Allerdings bestehen Bankmitarbeiter darauf, dass der Abschluss einer Versicherungspolice Voraussetzung für die Gewährung eines Kredits sei.

Betrachten wir die wichtigsten Versicherungsarten, mit denen ein Kunde bei der Kontaktaufnahme mit einer Bank konfrontiert wird.

- Lebens- und Krankenversicherung. Dies ist die am häufigsten von Banken angebotene Versicherungsart, bei der die Versicherungsgesellschaft im Falle des Todes (oder der Invalidität) des Kreditnehmers die von der Bank ausgegebenen Mittel erstattet. Die Kosten der Police betragen im Durchschnitt 10 bis 15 % der gesamten Kreditsumme. Bei der Auswahl dieser Versicherungsart müssen Sie die Versicherungsgesellschaft sorgfältig auswählen, da die Bedingungen für die Auszahlung unterschiedlich sein können.

- Versicherung zum Verlust des Arbeitsplatzes. Im Falle eines Arbeitsplatzverlustes zahlt die Versicherung die Schulden gegenüber der Bank monatlich innerhalb eines bestimmten Zeitraums (je nach gewähltem Programm durchschnittlich 6 Monate) ab. Diese Art der Versicherung sieht sehr verlockend aus, aber nur wenige wissen, dass Versicherungsunternehmen unter Arbeitsplatzverlust eine Entlassung aufgrund der Liquidation einer Organisation oder eines Personalabbaus verstehen. Wenn der Kreditnehmer aus freien Stücken oder aufgrund eines Verstoßes gegen die Arbeitsdisziplin kündigt (was die häufigste Art ist, seinen Arbeitsplatz zu verlieren), erhält er die Zahlung nicht. Die Kosten der Police liegen im Durchschnitt zwischen 1 und 5 % der gesamten Kreditsumme.

- Verantwortung des Kreditnehmers für die Nichtrückzahlung des Kredits. Zahlt der Kreditnehmer die Schulden nicht bei der Bank, übernimmt stattdessen die Versicherungsgesellschaft (die seltenste Art der Versicherung, da sie aufgrund der hohen Kosten für beide Seiten keinen Vorteil bringt).

- Titelversicherung. Wenn der Kunde unwissentlich eine Immobilie erworben hat, deren Eigentum einer anderen Person gehört (illegale Wohnungstransaktionen), zahlt die Versicherungsgesellschaft der Bank die Kosten für diese Immobilie. Diese Art der Versicherung wird am häufigsten bei Hypothekendarlehen eingesetzt. Die Kosten der Police liegen im Durchschnitt zwischen 0,5 und 1 % der gesamten Kreditsumme.

Es ist zu beachten, dass diese Versicherungsarten Auswirkungen auf das Leben und die Zahlungsfähigkeit des Kreditnehmers haben und nur dieser entscheiden kann, ob er sich vor den oben genannten Versicherungsfällen (Tod, Verlust des Arbeitsplatzes, Nichtrückzahlung von Schulden) schützen möchte. .

Es gibt jedoch noch eine andere Versicherungsart, die in direktem Zusammenhang mit der Tätigkeit der Bank steht:

- Versicherung von kreditgesichertem Eigentum. Diese Art der Versicherung wird hauptsächlich für Hypothekendarlehen eingesetzt und ist obligatorisch (diese Anforderung ist in Artikel 31 des Bundesgesetzes „Über Hypotheken“ verankert). Bis zur Auszahlung des Geldes gehört die Immobilie der Bank, die eine Garantie dafür haben muss, dass ihrem Eigentum nichts zustößt. Die Kosten dieser Art von Versicherung betragen durchschnittlich 0,5 bis 1 % der Kosten für Wohnraum.

Somit sind die meisten Versicherungsfälle freiwillig, die einzige Ausnahme bildet die Sachversicherung, denn diese gehört bis zur Rückzahlung des Kredits der Bank.

Es ist zu bedenken, dass die Versicherung die Garantie der Bank dafür ist, dass der Kreditnehmer bei Problemen sein Geld zurückbekommt. Es handelt sich um eine Versicherung, die es der Bank ermöglicht, den Zinssatz zu senken, zu dem sie Gelder ausgibt. Liegt eine solche Garantie nicht vor, hat die Bank das Recht, den Zinssatz zu erhöhen oder unter jedem anderen plausiblen Vorwand die Kreditvergabe zu verweigern.

Liste der Banken, bei denen eine Versicherung optional ist

Fast jede große Bank kann mehrere verschiedene Kreditprogramme anbieten, auch ohne dass eine Versicherung erforderlich ist. Alfa Bank, Tinkoff Bank, Raiffeisen Bank, SKB Bank, UniCredit Bank, Sberbank, Touch Bank, Otkritie Bank, Post Bank, Sovcombank haben solche Programme. Allerdings sollten Sie damit rechnen, dass der Zinssatz für einen solchen Kredit höher und die Kreditsumme geringer ausfallen kann.

Informationen zu allen Kreditprogrammen erhalten Sie auf offiziellen Websites sowie in Bankfilialen.

Im Kreditvertrag festgelegte Versicherungsbedingungen

Der erste Schritt beim Abschluss eines Kreditvertrags besteht darin, festzustellen, ob der Abschluss einer Versicherungspolice obligatorisch ist. Sofern es sich nicht um ein mit Sicherheiten verbundenes Hypothekendarlehen handelt, ist der Abschluss eines Versicherungsvertrages ein freiwilliges Recht jeder Person. In diesem Fall müssen Sie den Bankmitarbeiter vor Vertragsabschluss über die Ablehnung der Versicherung informieren und gemeinsam mit ihm ein für beide Seiten passendes Kreditprogramm auswählen.

Entscheidet sich der Kreditnehmer für die Inanspruchnahme einer Versicherung, ist es notwendig, sich darüber zu informieren, welche Versicherungsform die Bank anbietet. Es gibt Kollektiv- und Einzelversicherungen.

- Bei der Kollektivversicherung schließt die Bank selbstständig einen Vertrag mit dem einen oder anderen Unternehmen ab und lädt alle Kunden, die einen Kredit beantragen, ein, diesem Vertrag beizutreten. Diese Versicherungsform ist für den Kreditnehmer am unrentabelsten, da sie bei vorzeitiger Rückzahlung des Kredits weder eine Vertragskündigung noch eine Rückerstattung ermöglicht. Dies liegt daran, dass die versicherte Person die Bank ist und nur diese das Recht hat, die Versicherungsbedingungen zu ändern.

- Bei der Einzelversicherung wählt der Kreditnehmer selbst die Versicherungsgesellschaft, mit der er einen Vertrag abschließt, kann diesen kündigen und erhält bei vorzeitiger Schuldentilgung auch eine Versicherungsleistung.

Als nächstes müssen Sie darauf achten, ob im Kreditvertrag eine Klausel enthalten ist, dass die Bank bei Nichterfüllung der Versicherungspflichten (Kündigung der Versicherung früher als nach 30 Tagen) das Recht hat, den Zinssatz zu erhöhen und sogar beenden.

Ist es möglich, die Versicherung abzulehnen?

Gemäß dem Bundesgesetz „Über Verbraucherkredite (Darlehen)“ kann der Kunde den Abschluss einer Versicherung (mit Ausnahme der Versicherung der durch das Darlehen gesicherten Immobilie) verweigern, dies kann jedoch zu einer Erhöhung des Zinssatzes führen oder Dem Kunden wird ein Kredit aus einem anderen plausiblen Grund verweigert.

Die Bank schreibt eine Versicherung vor – was tun?

Was also tun, wenn die Bank Sie zum Abschluss einer Versicherung zwingt? Wenn es sich um eine Versicherung von durch ein Darlehen (Hypothek) besicherten Sachen handelt, ist eine Verweigerung der Versicherung nicht möglich. In anderen Fällen liegt alles im Ermessen des Kunden. Aber zunächst müssen Sie entscheiden, ob eine Versicherung so unnötig ist, wie es scheint.

Aufgrund der verschärften Anforderungen an Versicherungsunternehmen ist eine Versicherung eine gute Möglichkeit geworden, sich und Ihre Lieben vor unvorhergesehenen Situationen zu schützen. Bei einem langfristigen Kredit ist eine Lebens- und Krankenversicherung eine durchaus gerechtfertigte Investition.

Hat sich der Kreditnehmer jedoch entschieden, die Versicherung abzulehnen, befürchtet er aber, dass ihm ein Kredit verweigert oder der Zinssatz erhöht werden könnte, können Sie den Versicherungsvertrag nach Vertragsunterzeichnung bei der Bank kündigen.

Die Versicherungsgesetzgebung verwendet das Konzept einer Bedenkzeit. Dies ist die Zeit, in der Sie eine unnötige Versicherung problemlos kündigen können (derzeit beträgt die Widerrufsfrist 14 Tage ab dem Datum der Unterzeichnung des Versicherungsvertrags).

Um eine Rückerstattung zu erhalten, müssen Sie sich mit einem Antrag auf Kündigung des Versicherungsvertrages an die Versicherungsgesellschaft wenden. Es ist zu beachten, dass sich der Rückerstattungsbetrag der Versicherung um die Anzahl der Tage verringert, die seit Ausstellung der Versicherungspolice vergangen sind.

Ein wichtiger Punkt ist, dass die Bedenkzeit nicht für Gruppenversicherungen gilt.

Auch wenn Sie den Kredit vorzeitig zurückzahlen, können Sie sich für eine Rückerstattung an die Versicherung wenden (Ausnahme: Kollektivversicherung).

Darf eine Bank einen Vertrag kündigen, wenn sie die Versicherung ablehnt?

Formal kann die Bank den Kreditvertrag nicht kündigen, wenn sie den Abschluss einer Versicherung verweigert. Es versteht sich jedoch, dass der Versicherungsvertrag eine Art Garant dafür ist, dass der Kredit an die Bank zurückgezahlt wird. Im Falle der Verweigerung des Abschlusses einer Versicherung hat die Bank zum Schutz das Recht, den Zinssatz für die Kreditvergabe zu erhöhen.

Zu diesem Zweck enthält der Kreditvertrag eine Klausel, die besagt, dass die Bank bei Nichterfüllung der Versicherungspflichten das Recht hat, den Zinssatz zu erhöhen und sogar den Vertrag zu kündigen.

Verbraucherkredit – brauchen Sie eine Versicherung?

Bei der Aufnahme eines Verbraucherkredits ist keine Versicherung erforderlich, aber nichts kann die Bank daran hindern, die Kreditvergabe (unter jedem plausiblen Vorwand) zu verweigern.

Ratschläge von Anwälten zu Kredit und Versicherung (Video):

Versicherungen im Bankensektor sind eine Möglichkeit, das Risiko der Nichtrückzahlung von Geldern zu minimieren und einen Kredit zu einem niedrigeren Zinssatz zu vergeben. In diesem Fall ist die Versicherung freiwillig und Sie können sie auf Wunsch ablehnen (mit Ausnahme der Versicherung von Immobilien, die durch ein Hypothekendarlehen gesichert sind).

Besteht die Bank, bei der der Kreditnehmer einen Kredit aufnehmen möchte, auf den Abschluss einer Versicherungspolice, kann diese entweder ausgestellt und dann problemlos innerhalb von 14 Tagen gekündigt werden, oder man wählt eine andere, loyalere Bank. Denken Sie daran, dass eine Versicherung nicht nur für die Bank, sondern auch für den Kreditnehmer von Vorteil ist, da Sie sich und Ihre Lieben damit schützen können, falls die Rückzahlung des Kredits aufgrund einer unvorhergesehenen Situation nicht möglich ist.

Im russischen Vertragsrecht gewinnt in jüngster Zeit der dem deutschen Recht entlehnte Grundsatz von Treu und Glauben immer mehr an Bedeutung. Infolge der jüngsten Reform des Bürgerlichen Gesetzbuches wurde dieser Grundsatz in verschiedenen Artikeln des Bürgerlichen Gesetzbuches dreimal in verschiedenen Variationen wiederholt (offenbar aufgrund der Tatsache, dass man Brei nicht mit Butter verderben kann).

Im Großen und Ganzen besteht der Kern dieses Grundsatzes darin, dass die Parteien nicht immer an den Buchstaben ihres Vertrags oder sogar an den Buchstaben des Gesetzes gebunden sind. Manchmal sind sie auch verpflichtet, sich an ungeschriebenen Regeln zu orientieren, deren Bedeutung darin besteht, sich in gewissem Maße um die Interessen ihrer Gegenpartei zu kümmern. Dies nennt man gewissenhaftes Verhalten. Der konkrete Umfang dieser Verpflichtung wird durch die Zoll- und Gerichtspraxis bestimmt.

Man kann sagen, dass der Grundsatz von Treu und Glauben das Maß an Rechtssicherheit etwas verringert (da er den Gerichten die Möglichkeit gibt, Streitigkeiten im Widerspruch zum Wortlaut des Gesetzes oder Vertrags zu lösen), aber wenn es ausreichend kompetente Richter gibt, erhöht er die Effizienz des Justizsystems (da Streitigkeiten fairer gelöst werden).

Der allgemeine Grundsatz von Treu und Glauben findet auch in einigen Sondernormen des Bürgerlichen Gesetzbuches Anwendung. Eine dieser Normen ist die Bestimmung von Absatz 2 der Kunst. 428 des Bürgerlichen Gesetzbuches über missbräuchliche Bedingungen der Beitrittsvereinbarung. Im Gegensatz zu ausländischen Pendants wird der Begriff „guter Glaube“ nicht ausdrücklich erwähnt, aber zweifellos sprechen wir speziell über das Erfordernis einer informellen Berücksichtigung der Interessen der Gegenpartei.

Bei einem Beitrittsvertrag handelt es sich um eine Vereinbarung, die eine Partei aufstellt und die andere nur unterzeichnet, ohne dass sie Einfluss auf deren Bedingungen nehmen kann. Dabei handelt es sich um die überwiegende Mehrheit der Verträge zwischen Händlern und Verbrauchern. (In diesem Zusammenhang werde ich im Folgenden der Kürze halber die beitretende Partei als „Verbraucher“ bezeichnen.)

Offensichtlich belastende (in ausländischen Analogien – „unfaire“) Bedingungen gelten als Bedingungen, denen ein vernünftiger Verbraucher nicht zustimmen würde, wenn ihn jemand darum bitten würde.

Nach dieser Regelung kann der Verbraucher die Änderung einer missbräuchlichen Vertragsklausel oder sogar die vollständige Kündigung eines solchen Vertrags verlangen. Wird der Vertrag durch das Gericht geändert, so gilt der Vertrag ab dem Zeitpunkt des Vertragsabschlusses in der geänderten Fassung als gültig.

Bitte beachten Sie, dass es in der Norm nicht darum geht, den Verbraucher zum Abschluss dieser Vereinbarung zu zwingen oder ihn in die Irre zu führen. Das Element der Normhypothese ist lediglich die offensichtliche Belastung („Ungerechtigkeit“) der Vertragsbestimmung. In diesem Fall kann der Vertrag auf Antrag des Verbrauchers vom Gericht geändert werden, auch wenn der Verbraucher den Vertrag völlig freiwillig unterzeichnet hat.

Wie Sie wissen, ist der Abschluss von Versicherungsverträgen im Zusammenhang mit der Kreditaufnahme bei uns weit verbreitet. Formal versichern diese Verträge Risiken wie den Verlust von Leben, Gesundheit oder Arbeit des Versicherten, im Wesentlichen handelt es sich jedoch um die Versicherung der Haftung des Kreditnehmers gegenüber der Bank. Als Begünstigte des Versicherungsvertrages wird die Bank in Höhe des nicht zurückgezahlten Kredits bezeichnet (wobei die Versicherungssumme selbstverständlich der Kreditsumme entspricht).

Früher versuchten Kreditnehmer, solche auferlegten Vereinbarungen anzufechten, aber dann lernten die Banken, eine Vereinbarung so zu formulieren, dass dieses Argument nicht bestanden werden konnte (obwohl ein Kredit ohne Versicherung nicht vergeben wurde). Grundsätzlich ist es schwierig, den Banken einen Vorwurf zu machen, schließlich haben sie ein durchaus berechtigtes Interesse daran, die Haftung des Kreditnehmers abzusichern.

Allerdings gibt es hier eine Nuance. Nehmen wir an, der Kreditnehmer zahlt den Kredit vorzeitig zurück: Angenommen, er hat einen Kredit für fünf Jahre aufgenommen und ihn in zwei Jahren zurückgezahlt. Die Versicherungsprämie erhält die Versicherungsgesellschaft jedoch im Voraus für fünf Jahre. Sollte die Versicherungsgesellschaft einen anteiligen Teil der Prämie zurückerstatten?

Es geht überhaupt nicht um Pennys. In einem typischen Vertrag beträgt die Versicherungsprämie etwa 10 % der Kreditsumme: Wenn Sie sich eine Million geliehen haben, geben Sie der Versicherungsgesellschaft einhunderttausend. (Oder vielleicht 20 %...) Und wenn der Kreditnehmer einen fünfjährigen Kredit in zwei Jahren zurückzahlt, erhält die Versicherung sechzig Prozent dieses Betrags „umsonst“, da in den verbleibenden drei Jahren weder der Kreditnehmer noch die Bank zurückzahlen bereits in seinen diensten nicht brauchen.

In einem typischen Versicherungsvertrag ist hingegen festgelegt, dass die Prämie nicht erstattet wird, wenn der Verbraucher den Vertrag aus eigenem Antrieb kündigt. Ein Teil der Prämie wird nur dann zurückerstattet, wenn aus objektiven Gründen die Versicherungsrisiken erloschen sind. Gleichzeitig bedeutet die vorzeitige Rückzahlung des Darlehens nicht die Beendigung des Versicherungsrisikos (formal gilt dies, da „Arbeitsausfall“ etc. versichert ist).

Somit ist die Versicherungsgesellschaft laut Vertragstext nicht verpflichtet, einen Teil der Prämie zurückzuzahlen. Zweifellos entdecken die meisten Verbraucher (ich eingeschlossen) diese Vertragsbestimmung erst, nachdem sie den Kredit abbezahlt haben. Streng genommen ist diese Vertragsbedingung weder rechtswidrig noch auferlegt (niemand mit einer Waffe wurde zur Unterschrift gezwungen). Aber erfüllt es das Erfordernis von Treu und Glauben?

Oder ist im Sinne der diskutierten Norm (Artikel 428 Absatz 2 des Bürgerlichen Gesetzbuchs) die Bedingung der Nichtrückzahlung eines Teils der Versicherungsprämie im Falle einer vorzeitigen Rückzahlung des Darlehens „offensichtlich belastend“ für den Verbraucher?

Das ist die Frage...

Mein Hauptargument ist, dass der Versicherungsvertrag ein Zusatz zum Darlehensvertrag ist und tatsächlich (wenn auch nicht schriftlich) dazu dient, die Haftung des Kreditnehmers gegenüber der Bank abzusichern. In dieser Hinsicht ist die Bedingung der Nichtrückzahlung eines Teils der Prämie im Falle einer vorzeitigen Rückzahlung des Darlehens eindeutig belastend. Es ist unwahrscheinlich, dass sich ein vernünftiger Verbraucher von einer so hohen Summe wie einer zweifelhaften Versicherung gegen Arbeitsplatzverlust (usw.) trennen möchte, da die Bank diese nicht mehr benötigt. Das heißt, wenn Verhandlungen möglich wären, würde der Verbraucher einer solchen Bedingung nicht zustimmen.

Als Ausweichargumentation dienen die Bestimmungen des Art. 958 des Bürgerlichen Gesetzbuches (einige Gerichte entscheiden zugunsten des Versicherungsnehmers auf der Grundlage einer nicht wörtlichen Auslegung dieser Regel, aber diese Aussage erscheint mir weniger überzeugend).

Es werden Wetten auf den Ausgang des Verfahrens in der ersten, Berufungs- und Kassationsinstanz angenommen. :) :)

(Über die Wetten – ein Witz, aber die Vorhersagen werden interessant zu lesen sein.)

1) Die fragliche Bedingung (Nichtrückzahlung eines Teils der Prämie im Falle einer vorzeitigen Rückzahlung des Darlehens, zu dessen Absicherung ein Versicherungsvertrag abgeschlossen wurde) ist eindeutig belastend im Sinne von Art. 428 des Bürgerlichen Gesetzbuches und kann daher vom Gericht geändert werden.

Nach den allgemeinen Bestimmungen des Vertragsrechts muss ein Vertrag von den Parteien entsprechend der wörtlichen Bedeutung seiner Bestimmungen erfüllt werden. Es gibt jedoch eine Reihe von Ausnahmen von dieser Regel.

Insbesondere das russische Recht (wie auch das Recht einer Reihe anderer Länder) enthält eine Ausnahme von dieser allgemeinen Regel in Bezug auf missbräuchliche Bestimmungen der Beitrittsvereinbarung.

Ich werde hier die relevante Norm vollständig wiedergeben.

Bürgerliches Gesetzbuch der Russischen Föderation Artikel 428. Beitrittsabkommen

1. Eine Beitrittsvereinbarung ist eine Vereinbarung, deren Bedingungen von einer der Parteien in Formularen oder anderen Standardformularen festgelegt werden und die von der anderen Partei nur durch Beitritt zur vorgeschlagenen Vereinbarung als Ganzes akzeptiert werden kann.

2. Die Vertragspartei, die dem Vertrag beigetreten ist, hat das Recht, die Kündigung oder Änderung des Vertrags zu verlangen, wenn der Beitrittsvertrag, obwohl er nicht gegen das Gesetz und andere Rechtsakte verstößt, dieser Vertragspartei die Rechte entzieht, die normalerweise aus Verträgen dazu gewährt werden Art, die Haftung der anderen Partei für Pflichtverletzungen ausschließt oder einschränkt oder andere Bedingungen enthält, die für die beitretende Partei offensichtlich belastend sind und die sie nach vernünftigem Ermessen ihrer Interessen nicht akzeptieren würde, wenn sie die Möglichkeit hätte, daran teilzunehmen Festlegung der Vertragsbedingungen.

Sofern gesetzlich nichts anderes bestimmt ist oder sich aus dem Wesen der Verpflichtung nichts anderes ergibt, gilt im Falle einer gerichtlichen Änderung oder Kündigung einer Vereinbarung auf Antrag einer der Vereinbarung beigetretenen Partei die Vereinbarung als in Kraft die geänderte Fassung oder dementsprechend ab dem Zeitpunkt ihres Abschlusses nicht mehr in Kraft.

(Absatz eingeführt durch Bundesgesetz vom 03.08.2015 N 42-FZ)

3. Die in Absatz 2 dieses Artikels vorgesehenen Regeln gelten auch in den Fällen, in denen beim Abschluss einer Vereinbarung, die keine Beitrittsvereinbarung ist, die Bedingungen der Vereinbarung von einer der Parteien festgelegt werden und die andere Partei aufgrund der offensichtlichen Ungleichheit der Verhandlungsmöglichkeiten in eine Situation geraten, die die Vereinbarung eines anderen Inhalts einzelner Vertragsbedingungen erheblich erschwert.

(Absatz 3 in der Fassung des Bundesgesetzes vom 03.08.2015 N 42-FZ)

Diese Bestimmung gibt dem Gericht die Befugnis (und Verpflichtung), eine Vereinbarung zu kündigen oder zu ändern, auch wenn sie nicht im Widerspruch zum Gesetz steht, basierend auf der Beurteilung des Gerichts, ob die Vereinbarung für die beitretende Partei „offensichtlich belastend“ ist.

Nach dieser Regelung handelt es sich bei eindeutig belastenden Bedingungen um Bedingungen, die die beitretende Partei „aufgrund ihrer vernünftigerweise verstandenen Interessen nicht akzeptieren würde, wenn sie die Möglichkeit hätte, an der Festlegung der Vertragsbedingungen mitzuwirken“.

Der betreffende Versicherungsvertrag wird eine Bestimmung enthalten, wonach die Versicherungsprämie im Falle einer vorzeitigen Vertragskündigung durch den Versicherungsnehmer weder vollständig noch teilweise erstattet wird. Diese Bestimmung gilt nach wörtlicher Auslegung des Vertrages auch im Falle der vorzeitigen Rückzahlung eines Darlehens, zu dessen Absicherung ein Versicherungsvertrag abgeschlossen wurde.

Trotz der Tatsache, dass das fünfjährige Darlehen in zwei Jahren zurückgezahlt wurde und die Notwendigkeit einer Versicherung entfiel, behielt der Versicherer für die nächsten drei Jahre eine Versicherungsprämie in Höhe von fast 50.000 Rubel ein. Gleichzeitig trägt der Versicherer kein Risiko, da er selbst die Kündigung des Versicherungsvertrages angekündigt hat.

Ich halte die festgelegte Bedingung des Versicherungsvertrags im wörtlichen Sinne für eindeutig belastend im Sinne von Art. 428 des Bürgerlichen Gesetzbuches aus folgenden Gründen.

Der einzige Zweck des Abschlusses dieses Versicherungsvertrages bestand darin, meine Verpflichtungen gegenüber der Bank zur Rückzahlung des Darlehens sicherzustellen. Dieses Ziel war dem Versicherer bei Vertragsabschluss bekannt: Sowohl der Kredit- als auch der Versicherungsvertrag wurden von demselben Makler beim Autohaus erstellt; Darüber hinaus wird die Bank als Begünstigte des Versicherungsvertrages (im Hinblick auf den ausstehenden Teil des Darlehens) aufgeführt. Es macht keinen Sinn, den Versicherungsvertrag nach der Rückzahlung des Darlehens fortzusetzen. Weder ich noch die Bank benötigen den Versicherungsvertrag mehr; nur der Versicherer braucht es (bzw. der Versicherer möchte die Versicherungsprämie trotz Vertragsbeendigung für die Folgejahre behalten).

Vor diesem Hintergrund würde ich (wie zweifellos jeder andere Verbraucher, der seine Interessen angemessen versteht) diese Bedingung nicht akzeptieren, wenn ich die Möglichkeit hätte, an der Festlegung der Vertragsbedingungen mitzuwirken. Per Definition bedeutet dies, dass die Bedingung „offensichtlich belastend“ ist.

In diesem Zusammenhang kann diese Bestimmung dahingehend geändert werden, dass im Falle einer vorzeitigen Rückzahlung eines Darlehens, dessen Verpflichtungen durch einen Versicherungsvertrag abgesichert sind, die Rückerstattung eines proportionalen Teils der Prämie vorgesehen wird.

2) Darüber hinaus ist zu beachten, dass einige Gerichte auf der Grundlage von Art. 958 Bürgerliches Gesetzbuch.

Gemäß Absatz 1 der Kunst. 958 endet der Versicherungsvertrag, wenn „die Möglichkeit des Eintritts eines Versicherungsfalls weggefallen ist und das Bestehen des versicherten Risikos aufgrund anderer Umstände als des Versicherungsfalls weggefallen ist.“ Gleichzeitig gemäß Absatz 3 der Kunst. 958 hat der Versicherer das Recht, einen anteiligen Teil der Versicherungsprämie zurückzuerstatten.

Dieser Frage ist insbesondere das Gesetz des Obersten Gerichtshofs der Russischen Föderation gewidmet: Beschluss des Obersten Gerichtshofs der Russischen Föderation vom 12. April 2016 Nr. 49-KG15-25.

Die Umstände dieses Falles waren im Wesentlichen identisch mit den Umständen des vorliegenden Anspruchs, mit Ausnahme der Namen der Beteiligten und der numerischen Parameter. Die Bestimmungen der Versicherungsregeln im vorliegenden Anspruch wiederholen auch fast wörtlich die Bestimmungen der Versicherungsregeln, die im Gesetz des Obersten Gerichtshofs enthalten sind.

In diesem Fall hat das Gericht erster Instanz den Streit zugunsten des Versicherers auf der Grundlage von Art. entschieden. 958 des Bürgerlichen Gesetzbuches mit dem Hinweis, dass „der Kläger nach Erfüllung seiner Verpflichtungen aus dem Darlehensvertrag keine Notwendigkeit mehr hatte, den Versicherungsvertrag fortzusetzen.“

Das Berufungsgericht hob diese Entscheidung jedoch auf und wies die Klage mit folgender Bemerkung ab: „Mit der Kündigung des Darlehensvertrages endete der Versicherungsvertrag nicht, und da der zwischen den Parteien geschlossene Versicherungsvertrag keine Rückzahlung vorsah.“ der gezahlten Versicherungsprämie im Falle einer vorzeitigen vollständigen Erfüllung der Verpflichtungen des Kreditnehmers aus dem Darlehensvertrag, so war die gezahlte Versicherungsprämie nicht erstattungsfähig an den Kläger.“

Der Oberste Gerichtshof stimmte dem Berufungsgericht nicht zu.

Nach der Schlussfolgerung des Obersten Gerichtshofs „hätte das Gericht die zusammenhängenden Bestimmungen des oben genannten Versicherungsvertrags und der Versicherungsordnung beurteilen und feststellen müssen, welche Fälle der Kündigung des Versicherungsvertrags aufgrund der Unmöglichkeit des Eintritts eines Versicherungsfalls vorgesehen waren.“ für einen bestimmten Versicherungsvertrag und ob eine vorzeitige Beendigung des Versicherungsvertrages zur Rückerstattung der Versicherungsprämie führen könnte.“

Der Fall wurde zur Berufung zurückverwiesen.

Bei der erneuten Prüfung des Falls entschied das Berufungsgericht den Fall zugunsten des Versicherungsnehmers mit folgender Begründung (Berufungsurteil des Obersten Gerichtshofs der Republik Baschkortostan vom 2. Juni 2016 in der Sache Nr. 33-9842/2016):

„Nach Würdigung der oben genannten Bedingungen des Versicherungsvertrags kam das Gericht zu dem richtigen Schluss, dass das Versicherungsrisiko aus dem vom Kläger abgeschlossenen Versicherungsvertrag tatsächlich in der Unmöglichkeit der Rückzahlung des Darlehens aufgrund der Feststellung einer Erwerbsunfähigkeit des oder seiner versicherten Person besteht.“ Tod. Die Gültigkeitsdauer der Versicherung entspricht der im Darlehensvertrag angegebenen Laufzeit. Und nachdem der Kreditbetrag zurückgezahlt ist, wird der Kreditvertrag gekündigt, sodass der Versicherungsvertrag für den Schuldner mangels Kreditschuld an Zinsen verliert.

Gleichzeitig war der Abschluss des Versicherungsvertrages durch den Kläger davon abhängig, dass er mit der Bank einen Kreditvertrag abschloss, da er bis zu dessen Abschluss nicht die Absicht hatte, sich nach Erfüllung seiner Verpflichtungen aus dem Kredit gegen Unfälle und Krankheiten zu versichern Nach Ablauf der Vertragslaufzeit war es für den Kläger nicht mehr erforderlich, den Versicherungsvertrag fortzusetzen.

Bei der Entscheidung, die Versicherungsprämie im Verhältnis zur Gültigkeit des Versicherungsvertrags für den Zeitraum von Datum zu Datum in Höhe von N... Rubel zu erheben, ging das Gericht erster Instanz vernünftigerweise davon aus, dass die Verpflichtungen des Parteien aus dem Versicherungsvertrag wurden zu dem Datum gekündigt, das heißt ab dem Datum, das der Kläger im Antrag auf Beendigung des Vertrags angegeben hat, was den Bestimmungen der Absätze 1, 3 des Artikels 958 des Bürgerlichen Gesetzbuches der Russischen Föderation entspricht Bund, da der Eintritt des Versicherungsrisikos aufgrund anderer Umstände als eines Versicherungsfalls aufgrund der vorzeitigen vollständigen Erfüllung der Verpflichtung aus dem Darlehensvertrag durch den Darlehensnehmer entfallen ist.“ (Zitiert aus ATP „Consultant-Plus“.)

Fazit: Wie aus dem Vorstehenden hervorgeht, muss dieser Anspruch entweder auf der Grundlage von Absatz 2 der Kunst befriedigt werden. 428 des Bürgerlichen Gesetzbuches (offensichtlich belastende Bedingungen des Beitrittsvertrags) oder auf der Grundlage von Art. 958 des Bürgerlichen Gesetzbuches (Beseitigung des Versicherungsrisikos, das tatsächlich in der Unmöglichkeit der Rückzahlung des Darlehens besteht).