Unbares Geld weist Besonderheiten auf, die beachtet werden sollten, zumal die verwendete Terminologie die Besonderheiten dieses Geldes und seines Umlaufs nicht erkennen lässt.

Merkmale bargeldloser Zahlungen manifestieren sich im Folgenden:

Bei Barzahlungen beteiligen sich Zahler und Empfänger an der Geldüberweisung. Bei bargeldlosen Zahlungen gibt es drei Beteiligte: den Zahler, den Empfänger und die Bank, bei der diese Zahlungen in Form von Buchungen auf den Konten des Zahlers und des Empfängers erfolgen;

Teilnehmer am bargeldlosen Zahlungsverkehr stehen in einer Kreditbeziehung zur Bank. Diese Beziehungen manifestieren sich in der Höhe der Guthaben auf den Konten der Teilnehmer an solchen Abrechnungen. Im Bargeldumlauf bestehen solche Kreditbeziehungen nicht;

Bewegungen (Überweisungen) von Geldern eines Abrechnungsteilnehmers zugunsten eines anderen erfolgen durch Buchungen auf dessen Konten, wodurch sich die Kreditbeziehungen der Bank zu den Teilnehmern solcher Transaktionen ändern. Mit anderen Worten: Hier wird eine Kredittransaktion mit Geld durchgeführt. Somit wird der Bargeldumlauf durch ein Kreditgeschäft ersetzt. Dies unterstreicht die Bedeutung einer sinnvollen Gestaltung der Kreditvergabeprozesse zur Regulierung der Geldmenge, bestehend aus unbarem Geld und Bargeld.

Zusammen mit der weit verbreiteten Verwendung von bargeldlosen Zahlungen ist die Verwendung verschiedener wertvolle Papiere(Verpflichtungen von Unternehmen und Banken), Zahlungen ohne direkten Geldfluss zu leisten. Es gibt Gemeinsamkeiten und erhebliche Unterschiede zwischen diesen Arten von Abwicklungsvorgängen.

Im Gegensatz zu bargeldlosen Zahlungen, bei denen Gelder auf Konten von Bankkunden überwiesen und unter Beteiligung der Bank an jeder Transaktion durchgeführt werden, gibt es einen recht erheblichen bargeldlosen Umsatz, der über verschiedene Wertpapiere (Verbindlichkeiten von Unternehmen) abgewickelt wird und Banken).

Bei solchen Operationen wird der Bargeldumlauf durch den Umlauf von Wertpapieren ersetzt, die verschiedene Kreditbeziehungen zum Ausdruck bringen. Dieser Ersatz des Bargeldumlaufs zeichnet sich durch Merkmale im Vergleich zum bargeldlosen Zahlungsverkehr aus. Eine Besonderheit besteht darin, dass bei bargeldlosen Transaktionen die Beteiligung der Bank an jedem mit Wertpapieren durchgeführten Abwicklungsgeschäft optional ist. So kann ein Wechsel oder eine sonstige Verpflichtung unter Vorbehalt der Ausführung eines Indossaments (Indossaments) zur Zahlung verwendet werden, ohne dass jedoch Geld auf die Bankkonten der Transaktionsteilnehmer überwiesen wird.

Eine weitere Funktion ist die folgende. Bei bargeldlosen Zahlungen kann das auf seinem Bankkonto gespeicherte Guthaben des Zahlers als universelles Zahlungsmittel für Abrechnungen mit verschiedenen Empfängern verwendet werden; deren Zustimmung ist nicht erforderlich.

Die Zahlung mit Wertpapieren kann von der Einwilligung des Empfängers abhängig gemacht werden. Erschwert wird die Einwilligungsmöglichkeit noch dadurch, dass der Empfänger bei Zahlung beispielsweise mit einem Wechsel Steuern auf die verkauften Produkte abführen muss, obwohl der Erlös noch nicht eingegangen ist.

Es gibt noch eine weitere Funktion. Es besteht darin, dass die Teilnehmer an Abwicklungen unter Verwendung von Wertpapieren eine gewisse Verantwortung für die Einlösung des Wertpapiers übernehmen. Wurde also für den Ausgleich zwischen juristischen Personen, für die ein entsprechender Indossament (Indossament) vorliegt, ein Wechsel verwendet, so sind, wenn der Aussteller nicht in der Lage ist, die Schuld zurückzuzahlen, die Teilnehmer an dem mit dem Wechsel durchgeführten Abwicklungsgeschäft beteiligt verantwortlich für die Begleichung der Schuld auf der Rechnung.

Teilnehmer an bargeldlosen Zahlungen übernehmen keine solche Verantwortung.

Das oben Gesagte weist darauf hin, dass es Gründe für die Unterscheidung zwischen bargeldlosen Zahlungen und bargeldlosen Umsätzen gibt.

Ein wichtiger Vorteil bargeldloser Transaktionen, die durch die Übertragung von Wertpapieren durchgeführt werden, besteht darin, dass solche Transaktionen durchgeführt werden können, ohne dass auf dem Bankkonto des Zahlers ein Guthaben vorhanden ist. Dieser Umstand hat dazu geführt, dass der Einsatz solcher Operationen unter den Bedingungen der bestehenden Zahlungskrise in der Russischen Föderation ausgeweitet wurde. Durch den bargeldlosen Umlauf mittels Wertpapieren (Scheine etc.) werden die negativen Folgen der Zahlungskrise bis zu einem gewissen Grad eliminiert.

Allerdings darf man einerseits nicht aus den Augen verlieren, dass die Abwicklung über Wertpapiere unter Beteiligung eines Darlehens erfolgt (Bilanzierung von Wechseln, Wertpapierdarlehen etc.); Andererseits können die zuvor diskutierten Merkmale solcher Berechnungen nicht ignoriert werden.

Dies weist darauf hin, dass ein ausgewogener Ansatz zur Ausweitung des Einsatzes bargeldloser Zahlungen mit Wertpapieren ratsam ist, zumal die Möglichkeit des Auftretens von Wertpapieren im Umlauf nicht ausgeschlossen ist, die nicht mit den Produktions- und Handelsprozessen in Zusammenhang stehen.

Die Ausweitung der Praxis des bargeldlosen Zahlungsverkehrs mittels elektronischer Technologie trug zur Entstehung des Begriffs „elektronisches Geld“ bei. Im Wesentlichen werden bei solchen Transaktionen bargeldlose Zahlungen getätigt, mit dem Unterschied, dass die Verwaltung der Gelder nicht über auf Papier erstellte Dokumente (Bestellungen, Schecks usw.) erfolgt, sondern mit elektronischer Technologie, sondern dass die entsprechenden Aufträge über elektronische Signale ausgeführt werden. Daher gibt es kaum Anhaltspunkte dafür, die Existenz einer so eigenständigen Geldart wie elektronisches Geld anzuerkennen.

Neben dem bargeldlosen Bargeldumschlag, der auf der Grundlage der Ersetzung des Bargeldverkehrs durch Kredittransaktionen erfolgt, gibt es in der wirtschaftlichen Praxis auch solche Rechnungsgeld, das nicht im Umlauf ist, sondern für den gegenseitigen Zahlungsausgleich verwendet wird. Bei der Aufrechnung gegenseitiger Forderungen in Höhe des Aufrechnungsbetrages funktioniert also Rechnungsgeld, zirkuliert aber nicht.

Auch diese Art der Geldverwendung kommt vor beim Tauschhandel, wenn die Kosten für gegenseitige Lieferungen angerechnet werden(Hier kommt das Zählen von Geld ins Spiel) Erst wenn es ungleich ist, wird das Tauschgeschäft durch die Überweisung des nicht abgerechneten Betrags abgeschlossen.

Trotz der Merkmale, die bargeldlosem Geld innewohnen, weisen sie viele Gemeinsamkeiten mit Bargeld auf. Dies äußert sich vor allem in der gleichen Währungseinheit von Bargeld und unbarem Geld. Wichtig ist auch, dass zwischen diesen Geldarten ein enger Zusammenhang besteht, der sich im Übergang von einer zur anderen äußert. Wenn beispielsweise Bargeld auf ein beliebiges Bankkonto eingezahlt wird, wird es zu unbarem Geld. Im Gegenteil, wenn Sie Bargeld vom Guthaben auf einem Bankkonto erhalten, wird unbares Geld zu Bargeld.

Der Ausdruck der Einheit dieser Geldarten besteht darin, dass die Regulierung des Geldvolumens im bargeldlosen Umlauf sowie des Bargeldes mit Hilfe von Krediten erfolgt. Somit erfolgt die Entstehung sowie die Zunahme oder Abnahme der Geldmasse im bargeldlosen Umlauf durch Kreditgeschäfte, ebenso wie dies bei der Bargeldmasse der Fall ist.

Bargeldlose Zahlungen werden auf der Grundlage von Zahlungsdokumenten der festgelegten Form und unter Einhaltung des entsprechenden Dokumentenflusses durchgeführt. Abhängig von der Art der Zahlungsdokumente, der Zahlungsart und der Organisation des Dokumentenflusses in der Bank stehen Zahlern und Empfängern von Geldern die folgenden Hauptformen des bargeldlosen Zahlungsverkehrs zur Verfügung: Abrechnung durch Zahlungsaufträge, Akkreditivform der Abrechnung, Abrechnung durch Schecks, Abrechnungen durch Zahlungsaufforderungen.

Die Formen der Abrechnung zwischen Zahler und Geldempfänger werden durch den Vertrag (Vereinbarung, gesonderte Vereinbarungen) bestimmt.

Die Entwicklung der Formen des bargeldlosen Zahlungsverkehrs im historischen Aspekt ist in der Tabelle dargestellt. 1. Nach der Oktoberrevolution von 1917 kam es in unserem Land zu tiefgreifenden Veränderungen im Wirtschaftsleben der Gesellschaft. Das Bankensystem wurde reformiert; Durch den Bürgerkrieg, militärische Interventionen und später die Überführung der Wirtschaft auf eine friedliche Grundlage erfuhren große Veränderungen das Währungssystem. In dieser Zeit wurden trotz der Einengung des Umfangs der Waren-Geld-Beziehungen immer noch bargeldlose Zahlungen mit Wechseln, Schecks und Banküberweisungen verwendet. Allerdings gab es im Land kein einheitliches System für bargeldlose Zahlungen.

Während der Kreditreform 1930 - 1932. Handelskredite und indirekte Bankkredite wurden durch direkte Bankkredite ersetzt, und dementsprechend war die Verwendung von Wechseln im Land verboten. Gleichzeitig wurden erstmals Formen des bargeldlosen Zahlungsverkehrs wie Akzept, Akkreditiv und Abrechnung auf Sonderkonten eingeführt. Letzteres war eine Art Akkreditiv und bot dem Käufer die Möglichkeit: a) mehrere Lieferanten von einem Sonderkonto zu bezahlen, auf dem zuvor Mittel für die Abrechnung reserviert waren; b) Bargeld von einem Sonderkonto zur Begleichung von Bürokosten und zur Zahlung von Reisekostenzuschüssen an den bevollmächtigten Vertreter des Käufers erhalten, der die Waren am Standort des Lieferanten zur Qualitätskontrolle entgegengenommen hat.

Kreditreform der 30er Jahre. fasste bestimmte Ergebnisse der wirtschaftlichen Entwicklung des Landes zusammen und zielte darauf ab, wirtschaftliche Voraussetzungen für den Übergang von einer Marktwirtschaft zu einer Planwirtschaft (Verwaltungswirtschaft) zu schaffen. Studie zur Kreditreform der 30er Jahre. ist heute von besonderer Bedeutung, da Russland derzeit einen umgekehrten Übergang von einer Verwaltungs- zu einer Marktwirtschaft durchläuft, jedoch in einer neuen Phase der historischen Entwicklung. Insbesondere im Bereich der Abwicklungen begann das Land seit 1989 wieder, Wechsel für Abwicklungstransaktionen zu verwenden.

Während der Existenz einer geplanten sozialistischen Wirtschaft erfuhr das System des bargeldlosen Zahlungsverkehrs große Veränderungen, sein Hauptvorteil war jedoch die strikte Vereinheitlichung der Formen des bargeldlosen Zahlungsverkehrs im ganzen Land und die strenge Kontrolle der Einhaltung der Zahlungsdisziplin durch staatliche Banken.

Die moderne wirtschaftliche Entwicklung des Landes weist eine Reihe von Merkmalen auf, von denen das wichtigste ist Übergang zum Markt. Eine Übergangswirtschaft kann nicht stabil sein. Im monetären Bereich äußert sich dies in der Verschärfung der Widersprüche. Manifestationen der Wirtschaftskrise in Russland (wie in den meisten Ländern des ehemaligen sozialistischen Lagers) waren: ein Abbruch der Wirtschaftsbeziehungen zwischen Wirtschaftssubjekten, ein starker Rückgang des Produktionsvolumens, Inflation, eine Zahlungskrise, eine Verschärfung der Spannungen im Währungsbereich ( Haushaltsdefizit, Wachstum der internen und externen Schulden, Währungskrise, Bankenliquiditätskrise), Insolvenz und Bankrott von Unternehmen und Finanzinstituten, zunehmende politische und soziale Spannungen usw. Unter diesen Bedingungen besteht der Wunsch, die Zahlungskrise zu überwinden, auch durch Verbesserung Das bargeldlose Zahlungssystem war offensichtlich. Infolgedessen hat die Bank von Russland Maßnahmen ergriffen, um den Anwendungsbereich von Zahlungsformularen einzuschränken, die keine Zahlungsgarantie bieten (z. B. wurde die Annahmezahlungsform abgeschafft; später sorgte die Zentralbank der Russischen Föderation für die Möglichkeit, Zahlungsaufforderungen für die direkte Abbuchung von Geldern von einem Konto zu verwenden, um Steuern an den Haushalt, Bußgelder, Strafen, Strafen und nach Vereinbarung zwischen Lieferanten und Käufern von Produkten zu zahlen). Gleichzeitig wurde die Praxis der Verwendung von Zahlungsaufträgen mit Vorkasse ausgeweitet.

Allerdings ist zu beachten, dass Unternehmen und Organisationen derzeit häufig auf den Einsatz von Wechseln zur Begleichung von Zahlungsausfällen zurückgreifen In unserem Land gibt es kein eigenständiges Wechselzahlungsmittel. Ein Wechsel als Zahlungsbeleg kann sowohl im Akkreditiv als Zahlungsmittel als auch bei Abrechnungen zur Aufrechnung gegenseitiger Forderungen verwendet werden. Darüber hinaus entwickeln Banken und ihre Kunden spezielle Zahlungssysteme mit Wechseln. Die Erfahrungen der Inkombank, der Tveruniversalbank und der Siberian Trade Bank in diesem Bereich sind weithin bekannt. Jede Form des bargeldlosen Zahlungsverkehrs weist trotz der Besonderheiten ihrer Verwendung in verschiedenen Ländern oder in unterschiedlichen historischen Entwicklungsstadien jedes Landes gemeinsame inhärente Merkmale auf (Belegflussverfahren, Art des Zahlungsdokuments, Zahlungsmethode).

Die Vielfalt der genutzten Zahlungsarten und die Grundsätze für die Wahl der einen oder anderen Zahlungsart beim Abschluss von Verträgen und Transaktionen hängen also von der konkreten Wirtschaftslage im Land ab und unterliegen bei Reformen im Wirtschaftsbereich erheblichen Veränderungen.

Die Wahl der Zahlungsart wird im Wesentlichen bestimmt durch:

Die Art der wirtschaftlichen Beziehungen zwischen Gegenparteien;

Merkmale der gelieferten Produkte und Bedingungen für deren Annahme;

Standort der an der Transaktion beteiligten Parteien;

Art des Gütertransports;

Finanzielle Situation juristischer Personen.

Städtische Bildungseinrichtung

Süd-Ural-Berufsinstitut

Kursarbeit

in der Disziplin: „Buchhaltung bei Banken“

zum Thema: „Organisation und Abrechnung des bargeldlosen Zahlungsverkehrs bei Kreditinstituten“

Abgeschlossen von: Student Gr. FZ-410-S

Bolkunenko R.P.

Geprüft:

Tscheljabinsk

Einführung

1.1 Rechtliche Unterstützung für Abwicklungsvorgänge und Grundsätze ihrer Organisation

1.3 Ablauf der Kontoeröffnung

3. Formen der bargeldlosen Zahlung

Abschluss

Einführung

Das Thema meiner Studienarbeit ist „Organisation des bargeldlosen Zahlungsverkehrs bei Kreditinstituten“

Die Relevanz des von mir gewählten Themas liegt darin, dass Fragen der klaren Organisation des Geldzahlungsverkehrs eine große Rolle in der Tätigkeit von Wirtschaftssubjekten spielen.

Jede Organisation führt Finanztransaktionen sowohl als Käufer als auch als Verkäufer durch. Außerdem führt sie Barabrechnungen mit Mitarbeitern sowie Abrechnungen mit dem Haushalt und der Bank durch. Die Gesamtheit aller Barzahlungen ergibt den Zahlungsumsatz. Ein erheblicher Teil des Zahlungsverkehrs wird bargeldlos abgewickelt, d.h. Vornahme von Buchungen (Buchungen) auf Bankkonten. Bargeld wird hauptsächlich im Zahlungsverkehr, an dem die Bevölkerung teilnimmt, sowie bei der Abrechnung kleinerer Beträge verwendet.

Bargeldlose Zahlungen werden in der Russischen Föderation über das Zahlungssystem der Bank von Russland und private Zahlungssysteme abgewickelt. Bargeldlose Zahlungen werden durch Intrabank-Zahlungssysteme für Abrechnungen zwischen Abteilungen eines Kreditinstituts, Zahlungssysteme von Kreditinstituten für Abrechnungen auf bei anderen Kreditinstituten eröffneten Korrespondenzkonten, Zahlungssysteme für die Abrechnung von Nichtbank-Kreditinstituten sowie Zahlungssysteme dargestellt zwischen Kunden einer Abteilung eines Kreditinstituts (Zweigstelle).

Die Bank von Russland nimmt im russischen Zahlungssystem eine besondere Stellung ein, da sie als Betreiberin ihres eigenen Zahlungssystems die Abwicklungsbeziehungen in Russland koordiniert und reguliert, die Aktivitäten privater Zahlungssysteme überwacht und die wichtigsten Bestimmungen für deren Funktionsweise festlegt. legt Regeln, Formen, Bedingungen und Standards für die Durchführung bargeldloser Abrechnungen fest und organisiert auch den Bargeldumlauf.

Die Bank von Russland entwickelt ein Verfahren zur Erstellung und Präsentation statistischer Berichte, die das russische Zahlungssystem charakterisieren, um dessen Transparenz zu erhöhen.

Der rechtliche Rahmen des russischen Zahlungssystems basiert auf dem Bürgerlichen Gesetzbuch der Russischen Föderation (im Folgenden als Bürgerliches Gesetzbuch der Russischen Föderation bezeichnet), den in Übereinstimmung damit erlassenen Bundesgesetzen und Verordnungen der Bank von Russland.

Abrechnungen zwischen juristischen Personen und Abrechnungen unter Beteiligung von Bürgern erfolgen in bar und per Banküberweisung.

Gemäß dem Bürgerlichen Gesetzbuch der Russischen Föderation erfolgen bargeldlose Zahlungen über Kreditinstitute.

Die Beziehungen zwischen der Bank von Russland und ihren Kunden sowie zwischen Kreditinstituten und ihren Kunden werden durch Korrespondenzkonto- (Unterkonto-) oder Bankkontoverträge geregelt. Diese Dokumente dienen als Rechtsgrundlage für das Funktionieren und die Weiterentwicklung des russischen Zahlungssystems.

Im Jahr 2004 genehmigte die Bank von Russland eine neue Fassung der Verordnung Nr. 2-P vom 3. Oktober 2002 über bargeldlose Zahlungen in der Russischen Föderation, das wichtigste Regulierungsdokument zur Regelung bargeldloser Zahlungen zwischen juristischen Personen in der Russischen Föderation Währung der Russischen Föderation auf ihrem Territorium.

Der Zweck meiner Studienarbeit besteht darin, den bargeldlosen Zahlungsverkehr in Kreditinstituten zu untersuchen. Um dieses Ziel zu erreichen, ist es notwendig, folgende Aufgaben zu lösen:

· Informieren Sie sich über den rechtlichen Rahmen zur Sicherstellung von Abwicklungsvorgängen.

· Berücksichtigen Sie Formen bargeldloser Zahlungen und Arten von Zahlungsdokumenten.

· Bestimmen Sie die Arten von Konten, die in einer Geschäftsbank verwendet werden.

· Beschreiben Sie das Verfahren zur Kontoeröffnung.

1. Organisation des bargeldlosen Zahlungsverkehrs

1.1 Rechtliche Unterstützung für Abwicklungsvorgänge und Grundsätze ihrer Organisation

Abwicklungsvorgänge gehören zu den Grunddienstleistungen von Banken, die bis zu 2/3 der Arbeitszeit des Bankpersonals ausmachen. Gemäß der geltenden Gesetzgebung werden Zahlungen zwischen juristischen Personen über von ihnen bei Banken eröffnete Konten abgewickelt. Die Abwicklung der Kundenbetreuung durch Banken trägt zur Konzentration der Geldmittel in den Banken bei und schafft die Möglichkeit, diese Gelder als Kreditquelle zu nutzen, daher sind Banken an einer rationellen Gestaltung des Zahlungsverkehrs interessiert.

Die Abrechnung erfolgt mit Lieferanten, Auftragnehmern, dem Haushalt, außerbudgetären Mitteln, verantwortlichen Personen, mit Gründern, staatlichen und kommunalen Körperschaften, mit Tochtergesellschaften (abhängigen) Unternehmen, anderen Schuldnern und Gläubigern. Bei der Durchführung von Abwicklungsgeschäften fungieren Banken als Vermittler, die an der Organisation der Abwicklungsrechtsbeziehungen beteiligt sind. Kunden haben das Recht, eine Bank für Abwicklungsdienstleistungen selbstständig zu wählen und können für alle Arten von Bankgeschäften die Dienste einer oder mehrerer Banken in Anspruch nehmen.

Die Abwicklungsbeziehungen werden durch die Normen verschiedener Rechtsgebiete geregelt, vor allem durch die Normen des Zivil- und Finanzrechts. Die wichtigsten Regelungen für diesen Bereich der Öffentlichkeitsarbeit sind das Bürgerliche Gesetzbuch der Russischen Föderation, das Bundesgesetz „Über die Zentralbank (Bank Russlands)“, das Bundesgesetz „Über Banken und Bankgeschäfte“ und die Abgabenordnung der Russischen Föderation, die Verordnungen der Zentralbank der Russischen Föderation „Über bargeldlose Zahlungen in der Russischen Föderation“ vom 3. Oktober 2002 Nr. 2-P usw.

Das Bürgerliche Gesetzbuch der Russischen Föderation regelt die Rechte und Pflichten von Unternehmen und legt die Haftung für die Verletzung dieser Pflichten fest.

Die Abwicklungsbeziehungen werden auch durch Dekrete der Regierung der Russischen Föderation und Vorschriften der Bank von Russland geregelt. Die Bank von Russland ist die Stelle, die die Organisation der Abwicklungsbeziehungen, einschließlich der Clearingsysteme in Russland, reguliert, koordiniert und lizenziert. Die Zuständigkeit der Bank von Russland umfasst die Festlegung von Regeln, Formen, Bedingungen und Standards für bargeldlose Zahlungen. Derzeit gilt die Verordnung „Über bargeldlose Zahlungen in der Russischen Föderation“ vom 3. Oktober 2002 Nr. 2-P, die allgemeine Ansätze zur Organisation von Zahlungen und einen einheitlichen Dokumentenfluss in Banken regelt.

Bei der Durchführung von Abwicklungsgeschäften sind die Haupttätigkeiten der Bank:

· Gutschrift und Speicherung der erhaltenen Gelder auf dem Konto des Kunden;

· die entsprechenden Beträge auf Anweisung des Kunden (sowie durch Gerichtsbeschluss und in anderen gesetzlich und vertraglich vorgesehenen Fällen ohne eine solche Anordnung) von seinem Konto abbuchen, um sie dem Konto der Gläubiger gutzuschreiben;

· Annahme von Bargeld vom Kunden und Ausgabe von Bargeld in seinem Namen;

· Zahlung festgesetzter Zinsen auf die auf dem Konto gespeicherten Beträge;

· Kontrolle der Rechtmäßigkeit und Möglichkeit der Durchführung einer Geldtransaktion;

· Ermittlung des Guthabens auf Kundenkonten und, basierend auf Einnahmen, Abhebungen, Steuerabgrenzungen, obligatorischen Rücklagen, Dividenden, Zinsen, Provisionen usw., Gutschrift oder Belastung von Geldern von Abrechnungs-, Giro- oder anderen Konten von Kunden;

Geschäftsbank für bargeldloses Bezahlen

· Benachrichtigung aller an Einsätzen Beteiligten über deren Verhalten und Ergebnisse.

Die rechtliche Unterstützung von Abwicklungstransaktionen basiert auf der Einhaltung bestimmter Regeln, Fristen und Standards für die Durchführung von Transaktionen. Die wichtigsten davon sind Grundsätze der Gestaltung von Siedlungsbeziehungen. Nach diesen Grundsätzen:

· alle Unternehmen, unabhängig von ihrer Organisations- und Rechtsform, sind verpflichtet, Gelder (sowohl eigene als auch geliehene) auf den entsprechenden Konten bei der Bank zu halten;

· In bar können Gelder innerhalb der von der Bank im Einvernehmen mit dem Unternehmen festgelegten Grenze und für einen bestimmten Zeitraum an Bankkassen aufbewahrt werden;

· Barzahlungen zwischen Unternehmen werden durch bargeldlose Zahlungen über Banken abgewickelt;

· Zahlungen (Abrechnungen) erfolgen durch die Bank gemäß den vom Unternehmen erhaltenen Zahlungsdokumenten.

Bei Zahlungen gehen Banken und Kunden bestimmte Verpflichtungen ein Imperativ Charakter, d.h. müssen gemäß den Normen des Bürgerlichen Gesetzbuches der Russischen Föderation strikt eingehalten werden. So gibt es Regeln zur Unzulässigkeit einer einseitigen Verweigerung der Erfüllung der in einer Vereinbarung über die Erbringung kostenpflichtiger Dienstleistungen vorgesehenen Verpflichtung. Wird der Vertrag von der Bank nicht eingehalten (oder nicht vollständig erfüllt) oder kommt der Kunde seinen Verpflichtungen nicht rechtzeitig nach, muss die Bank dem Kunden den ihm tatsächlich entstandenen Schaden ersetzen, einschließlich des tatsächlichen Schadens und der vom Kunden zu seinen Gunsten geleisteten Zahlungen Gegenpartei.

Für eine Bank bedeutet ein einseitiger Vertragsverstoß eines Kunden nicht nur einen unmittelbaren Schaden, sondern auch entgangenen Gewinn, der vollständig zu ersetzen ist. Solche Verstöße führen nicht nur zu einer Verschlechterung der Vermögenslage der Parteien, sondern ziehen auch zwingend eine gerichtliche Auseinandersetzung nach sich.

Grundlage für die Zahlung ist ein Bank- oder Korrespondenzkontovertrag, soweit gesetzlich nichts anderes bestimmt ist. Die wichtigsten Regeln, die die Abwicklungsbeziehungen regeln, sind:

· rechtzeitige Ausführung der Zahlungen im Rahmen des Vertrags;

· Sicherheit der Dokumentation;

· Vertraulichkeit der Informationen, die die Bank vom Kunden erhält;

· Verantwortung der Bank für unzureichende Qualität der Abwicklungsdienstleistungen.

Gemäß der Bankkontovereinbarung Zahlungs- und Abrechnungsbedingungen Bank. Der optimale Weg zur Abwicklung ist die Zahlung durch die Bank am Tag der Einreichung der Kundenunterlagen (d. h. am selben Tag), sofern die Vereinbarung nichts anderes vorsieht.

Für die Verletzung der Zahlungsfrist ist die Bank verantwortlich, was sehr wichtig ist, da die vollwertige Arbeit der Banken im Bereich der Abwicklungsbeziehungen vollständig von der korrekten Ausführung der Kundendokumentation, der Auswahl der optimalen Zahlungsart usw. abhängt die Genauigkeit ihrer Fertigstellung. Im Zusammenhang mit der Umstellung auf ein Echtzeit-Abwicklungssystem wird das Verfahren zur Dokumentenbearbeitung wirklich optimal und wahrt die Interessen der Bank und ihres Kunden weitestgehend.

Ein wichtiger Bestandteil der Abwicklungsbeziehung zwischen Kunde und Bank ist Sicherheit der Dokumentation, das der Bank zugeordnet ist (Gesetz der Russischen Föderation „Über Banken und Bankaktivitäten“) und einer verbindlichen Umsetzung unterliegt.

Die Bank muss dem Kunden auch eine Garantie geben Vertraulichkeit Information empfangen. Wenn die Bank ihren Verpflichtungen nachkommt, gelten die in den Kundenunterlagen enthaltenen Informationen als Geschäftsgeheimnis und unterliegen keiner Offenlegung an Dritte. Das Verfahren und die Bedingungen für die Nutzung dieser Informationen werden von den Parteien vereinbart.

Daher muss der Umfang der relevanten Informationen im Vertrag festgelegt werden. Ethische Standards der Banktätigkeit sehen die unbedingte Wahrung der Vertraulichkeit aller Informationen vor, die der Bank im Rahmen der Kundenabwicklung bekannt werden. Andernfalls kann der Bank bei Verstoß gegen diese Verpflichtung die Erlaubnis zur Ausübung von Bankgeschäften entzogen werden.

Für unsachgemäße Zahlungen haftet die Bank Qualität der Abwicklungsvorgänge. Werden diese Beziehungen mit Vertragsabweichungen durchgeführt, die die finanzielle Lage des Kunden verschlechtern, hat dieser das Recht, das Geschäft zu kündigen und auf eine andere Bank zu wechseln.

Verluste, die dem Kunden im Falle einer nicht qualifizierten Dienstleistung entstehen, können von der Bank auf der Grundlage einer gerichtlichen oder schiedsgerichtlichen Entscheidung über einen Anspruch der Zentralbank der Russischen Föderation, die die Lizenz ausgestellt hat, erstattet werden: erlittene Verluste in voller Höhe; eine Geldbuße, die dem Bundeshaushalt entsprechend den festgelegten Beträgen gutgeschrieben wird.

1.2 Arten von Konten, die bei einer Geschäftsbank eröffnet werden

Auf der Grundlage eines Bankkontovertrags können Kunden je nach Art ihrer Tätigkeit und Finanzierungsquellen verschiedene Arten von Konten eröffnen: Abrechnungs-, Giro-, Budget-, Einlagen-, Darlehenskonten usw. Die Arten von Konten, die bei einer Bank für Kunden eröffnet werden werden durch ihren rechtlichen Status und die Art ihrer Tätigkeit vorgegeben.

Girokonto ist das Hauptkonto des Unternehmens. Es steht Unternehmen unabhängig von ihrer Eigentumsform offen, die über die Rechte einer juristischen Person verfügen; das Konto ist für Zahlungen, vor allem für ihre Haupttätigkeit, bestimmt. Somit werden dem Girokonto nicht nur Einnahmen aus dem Verkauf von Produkten (Arbeitsleistung, Erbringung von Dienstleistungen) gutgeschrieben, sondern auch Einnahmen, die nicht mit der Haupttätigkeit des Unternehmens in Zusammenhang stehen: Einnahmen aus Nichtverkaufsgeschäften, Beträge erhaltener Kredite und andere Einnahmen, Abrechnungen mit Lieferanten, Budgets für Steuern und entsprechende Zahlungen, Dividenden, Zinsen usw. Die Ausgaben des Unternehmens werden über dasselbe Konto getätigt und seine finanziellen Verpflichtungen werden zurückgezahlt.

Somit werden die Ergebnisse aller Bankgeschäfte im Zusammenhang mit den Kernaktivitäten auf das Girokonto konzentriert. Der Kontostand zeigt die verfügbaren Mittel an, die dem Besitzer zur Verfügung stehen.

Die Beziehungen zwischen den Parteien sind erstattungsfähig, wenn im Bankkontovertrag die Verzinsung des Mindestguthabens auf Girokonten vorgesehen ist. Gleichzeitig erheben die meisten russischen Banken keine Gebühren für die Abwicklung von Konten juristischer Personen.

Aktuelle Konten stehen Unternehmen offen, die nicht über die Merkmale verfügen, die zum Führen eines Girokontos berechtigen. Zweigniederlassungen, Repräsentanzen und andere separate Unternehmensbereiche werden Girokonten eröffnet, über die Transaktionen hauptsächlich im Zusammenhang mit Löhnen und Verwaltungskosten abgewickelt werden. Auf diesem Konto werden folgende Vorgänge durchgeführt: Gutschrift von Geldern vom Girokonto des Hauptunternehmens für die Auszahlung von Löhnen und Reisekosten; sie ausstellen; bargeldlose Überweisungen auf die Einlagen der Bürger sowie Abzug ihres Lohns (mit Genehmigung der Bank können auch Barzahlungen für die Erfüllung von Produktionsaufgaben vorgesehen werden).

Haushaltskonten stehen Organisationen (Unternehmen) offen, die aus dem Bundeshaushalt finanziert werden (außerbudgetäre Mittel). Je nach Art der berücksichtigten Transaktionen werden diese in Einnahmen, Ausgaben, Girokonten der Kommunalhaushalte und Girokonten außerbudgetärer Mittel unterteilt.

Auf Konten eingegangene Gelder unterliegen einer streng gezielten Verwendung im Auftrag der Finanzbehörden entsprechend den Zielen der Tätigkeit dieser Unternehmen. Nach Vereinbarung der Parteien kann eine Gebühr festgelegt werden, die auf der Grundlage der Guthaben auf den angegebenen Konten berechnet wird.

Einzahlungskonten Juristischen (natürlichen) Personen wird die Möglichkeit eröffnet, einen Teil der Mittel des Unternehmens auf dessen Antrag für eine bestimmte Zeit bei der betreuenden Bank oder einer anderen Bank zu verwahren. Die Gutschrift dieser Mittel erfolgt durch Überweisung der entsprechenden Beträge von Verrechnungs- und Girokonten.

Entsprechend dem Verhältnis zwischen den Parteien ist die Bank verpflichtet, den vom Einleger erhaltenen Betrag (Einlage) anzunehmen und ihm die gesamte Einlage mit den festgesetzten Zinsen zurückzuerstatten. Die Beziehungen zu Bankeinlagen werden in Kapitel 44 des Bürgerlichen Gesetzbuches der Russischen Föderation geregelt. Auf sie können die Vorschriften über einen Bankkontovertrag (Kapitel 45 des Bürgerlichen Gesetzbuches der Russischen Föderation) in dem Teil anwendbar sein, der dem Wesen des Bankeinlagenvertrags entspricht.

Es gibt Besonderheiten hinsichtlich der Attraktivität von Einlagen von Privatpersonen durch Geschäftsbanken. In Übereinstimmung mit den Gesetzen der Russischen Föderation „Über Banken und Bankaktivitäten“ und „Über die Versicherung von Einlagen von Privatpersonen bei Banken der Russischen Föderation“ vom 23. Dezember 2003. Nr. 117 - RZ Diese Operationen können nur von Banken durchgeführt werden, die über eine Sonderlizenz verfügen, um Gelder von Privatpersonen für Einlagen in Rubel oder Fremdwährung anzuziehen. Die Verantwortung für die Zahlung der erhaltenen Beträge und aufgelaufenen Zinsen auf die Einlage liegt bei der Geschäftsbank. Die Durchführung einer Einzahlung kann durch ein Sparbuch, einen Sparbrief oder ein anderes Dokument beglaubigt werden, das dem Einleger von einer Geschäftsbank ausgestellt wird und in Übereinstimmung mit den Bankregeln und den in der Praxis angewandten Geschäftspraktiken erstellt wird.

Kreditkonten kann für juristische Personen geöffnet werden, um ihnen die Beträge des von der Bank gewährten Darlehens anzuzeigen. Die Kreditvergabe erfolgt durch Überweisung des Betrags von Kreditkonten auf die Girokonten der Bankkunden. Diese Operationen werden durch eine Schlussfolgerung formalisiert Darlehensverträge. Gemäß dem Kreditvertrag (oder Kreditvertrag), den der Kreditnehmer (juristische Person) mit dem Kreditgeber (Bank) schließt, überträgt dieser das Eigentum an dem Geld auf den Kreditnehmer und dieser verpflichtet sich, den gleichen Betrag (Darlehensbetrag) zurückzuzahlen der Kreditgeber.

Die vom Kreditnehmer von Darlehenskonten erhaltenen Mittel können direkt zur Begleichung der gutgeschriebenen Sachwerte und Ausgaben verwendet werden, einschließlich der Ausgabe von Lohnmitteln bei gleichzeitiger Übertragung von Steuern und Pflichtzahlungen an Haushalte und außerbudgetäre Mittel. Die Rückzahlung von Darlehensschulden und die Zahlung von Zinsen dafür erfolgt in umgekehrter Reihenfolge von den Abrechnungskonten (Girokonten) zu den Darlehenskonten. Wenn die Schuld auf den Nennbetrag des Darlehens oder die darauf entfallenden Zinsen nicht rechtzeitig zurückgezahlt wird, werden diese Beträge den Konten der überfälligen Schulden (entsprechend dem Nennbetrag der Schuld oder den Konten der überfälligen Zinsen) gutgeschrieben.

Neben den oben besprochenen Kontoarten regeln die Bankvorschriften je nach Bankgeschäftsart auch die Eröffnung weiterer Kontoarten, beispielsweise Devisenkonten, Konten für Wertpapiertransaktionen, zur Bereitstellung von Bankkarten usw Operationen.

Die Bank kann die Gelder auf dem Konto des Unternehmens als Kreditressource verwenden, ist jedoch verpflichtet, deren Verfügbarkeit bei Geltendmachung von Forderungen auf dem Konto zu gewährleisten, das Recht des Kunden, über diese Gelder zu verfügen und Einkünfte (Zinsen) daraus zu erhalten.

Somit spiegeln die betrachteten Kontoarten, die bei einer Geschäftsbank eröffnet wurden, den Stand der Abwicklungsbeziehungen wider. Kunden haben das Recht, mit ihrer Zustimmung die erforderliche Anzahl von Abwicklungs-, Einlagen- und anderen Arten von Konten in jeder Währung bei Banken zu eröffnen, sofern die Bundesgesetze nichts anderes vorsehen.

1.3 Ablauf der Kontoeröffnung

Das Verfahren zur Kontoeröffnung und der Mechanismus zur Durchführung von Transaktionen auf ihnen werden von der Bank von Russland in Übereinstimmung mit dem Gesetz geregelt. Sie können von einem Unternehmen mit unterschiedlichen Eigentumsformen eröffnet werden. Es gibt Funktionen, juristischen Personen die für die Eröffnung bestimmter Kontoarten erforderlichen Dokumente zur Verfügung zu stellen.

Zur Eröffnung eines Bankkontos reichen ansässige Unternehmen Folgendes ein:

· Antrag auf Eröffnung eines Kontos in der festgelegten Form;

· Bescheinigung über die Registrierung beim Finanzamt;

· Bescheinigung der Pensionskasse der Russischen Föderation;

· eine Bescheinigung des Organs der gesetzlichen Krankenversicherung bei den statistischen Behörden;

· eine notariell beglaubigte Karte mit Musterunterschriften und einem Abdruck des Firmensiegels (gemäß dem festgelegten Formular);

· Kopien von Dokumenten über die Ernennung (Wahl usw.) von Beamten des Unternehmens – des Account Managers, angegeben in den ihnen vorgelegten Karten;

· eine Kopie des Dokuments über die Aufnahme in das einheitliche staatliche Unternehmensregister und die Zuweisung von Codes an das Unternehmen durch das staatliche Statistikkomitee der Russischen Föderation;

· notariell beglaubigte (von der Registrierungsbehörde beglaubigte) Kopien von:

Charta (Vorschriften);

Gründungsurkunde (Antrag auf Registrierung);

Bescheinigung über die staatliche Registrierung des Unternehmens;

Bankkontovereinbarungen.

Kontoeröffnung Unternehmer hat seine eigenen Eigenschaften. Übt ein Unternehmer seine Tätigkeit aus, ohne eine juristische Person zu gründen, werden Giro- und sonstige Konten auf seinen Namen eröffnet. Um ein Bankkonto zu eröffnen, müssen Sie Folgendes angeben:

· Antrag auf Eröffnung eines Kontos in russischen Rubel;

· eine von einem Notar (oder einer Registrierungsbehörde) beglaubigte Kopie des staatlichen Registrierungsdokuments;

· Bescheinigung über die Registrierung beim Finanzamt;

· Bescheinigung der Pensionskasse der Russischen Föderation;

· Bescheinigung der Behörde der gesetzlichen Krankenversicherung;

· notariell beglaubigte Karte mit Musterunterschrift des Unternehmers.

Alle Zahlungen vom Konto des Kunden werden von der Bank nur auf Anweisung des Kunden und an dem Tag ausgeführt, an dem die Zahlungsdokumente vor Ablauf des Geschäftstages bei der Bank eingegangen sind. Bei verspäteter Zahlung vom Konto des Kunden zahlt die Bank dem Kunden für jeden Tag der verspäteten Zahlung eine Vertragsstrafe in Höhe von 0,5 % des nicht rechtzeitig überwiesenen Betrags.

Alle Zahlungen zugunsten des Kontoinhabers werden am Tag des Eingangs der bestätigenden Zahlungsbelege bei der Bank gutgeschrieben. Im Falle einer Verzögerung beim Eingang von Zahlungsdokumenten ergreift die Bank alle Maßnahmen, um deren Suche sicherzustellen. Bei verspäteter Gutschrift von Zahlungen auf dem Konto des Kunden aufgrund eines Verschuldens der Bank zahlt die Bank eine Vertragsstrafe in Höhe von 1 % des nicht rechtzeitig gutgeschriebenen Betrags für jeden Tag der Verspätung.

Konto des Kreditnehmers - Hierbei handelt es sich um eines der Abrechnungskonten (laufende Konten), mit denen alle Abrechnungen zur Rückzahlung von Schulden gegenüber dem Haushalt und außerbudgetären Mitteln erfolgen. Das Konto des Schuldners ist bei der Gebietskörperschaft des staatlichen Steuerdienstes registriert. In diesem Fall kann es dem Unternehmen verweigert werden, ein solches Konto bei einer bestimmten Bank zu registrieren. Während der Gültigkeitsdauer des Kontos des Schuldners werden von allen anderen Abrechnungskonten (Girokonten) in Rubel nur Vorgänge zur Gutschrift von Geldern und deren Überweisung auf das Konto des Schuldners sowie Zahlungen der 1. und 2. Prioritätsgruppe durchgeführt.

Das Datum der Absendung der Banknachricht darf nicht mehr als 5 Tage vom Datum der Kontoeröffnung (-schließung) abweichen. Darüber hinaus melden Banken innerhalb von 5 Tagen die Eröffnung eines Kontos der Einrichtung des Pensionsfonds der Russischen Föderation, die Organisationen und Bürgern eine Registrierungsbescheinigung als Zahler von Versicherungsbeiträgen für diesen Fonds ausgestellt hat.

Die Eröffnung eines Kundenkontos wird im Kontoeröffnungsregister eingetragen.

2. Arten von Abrechnungsdokumenten, obligatorische Angaben und Merkmale der Abrechnung mit ihnen

Banken führen Transaktionen auf Konten auf der Grundlage von Abrechnungsdokumenten durch.

Ein Abrechnungsbeleg ist ein auf Papier erstelltes Dokument oder in bestimmten Fällen ein elektronischer Zahlungsbeleg:

· Anordnung des Zahlers (Kunde oder Bank), Gelder von seinem Konto abzubuchen und auf das Konto des Geldempfängers zu überweisen;

· Anordnung des Geldempfängers (Eintreiber), Gelder vom Konto des Zahlers abzubuchen und auf das vom Geldempfänger (Eintreiber) angegebene Konto zu überweisen.

Bei bargeldlosen Zahlungen in den vorgeschriebenen Formen werden verwendet:

· Zahlungsanweisungen;

· Kreditbriefe;

· Zahlungsanforderungen;

· Inkassoaufträge.

Abrechnungsdokumente in Papierform werden auf Dokumentenformularen erstellt, die im Allrussischen Klassifikator der Managementdokumentation OK 011 - 93 (Klasse „Einheitliches System der Bankdokumentation“) enthalten sind.

Formulare für Abrechnungsdokumente werden in einer Druckerei oder mithilfe von Computertechnologie erstellt.

Die Verwendung von mit Vervielfältigungsgeräten erstellten Kopien von Abrechnungsdokumentformularen ist zulässig, sofern die Vervielfältigung unverfälscht erfolgt.

Zahlungsdokumente auf Papier werden mit Schreibmaschinen oder Computern in schwarzer Schrift ausgefüllt, mit Ausnahme von Schecks, die mit Kugelschreibern mit schwarzer, blauer oder violetter Tinte ausgefüllt werden (Schecks können auf einer Schreibmaschine in schwarzer Schrift ausgefüllt werden). Unterschriften auf Zahlungsbelegen werden mit einem Stift mit Tinte oder schwarzer, blauer oder violetter Tinte angebracht. Der Siegelabdruck und der Bankstempel auf Zahlungsdokumenten müssen deutlich sein.

Zahlungsbelege müssen folgende Angaben enthalten (unter Berücksichtigung der Besonderheiten der Formulare und des Verfahrens bei bargeldlosen Zahlungen):

· Name des Abrechnungsdokuments und Formularcode gemäß OKUD OK 011 - 93;

· Nummer des Zahlungsbelegs, Tag, Monat und Jahr seiner Ausstellung;

· Zahlungsart;

· Name des Zahlers, seine Kontonummer, Steueridentifikationsnummer (TIN);

· Name und Standort der Bank des Zahlers, ihre Bankleitzahl (BIC), Korrespondenzkonto- oder Unterkontonummer;

· Name des Geldempfängers, seine Kontonummer, Steueridentifikationsnummer (TIN);

· Name und Standort der Bank des Empfängers, deren Bankleitzahl (BIC), Korrespondenzkonto- oder Unterkontonummer;

· Zweck der Zahlung – die zu zahlende Steuer wird im Zahlungsbeleg in einer separaten Zeile hervorgehoben (ansonsten muss ein Hinweis darauf vorhanden sein, dass die Steuer nicht gezahlt wurde);

· Zahlungsbetrag in Worten und Zahlen angegeben;

· Zahlungsreihenfolge;

· Art der Operation gemäß der „Liste der Symbole (Chiffren) der auf Bankkonten gebuchten Dokumente“;

· Unterschriften (Signatur) von Bevollmächtigten (Personen) und Siegelabdruck (in begründeten Fällen).

Felder „Zahler“, „Empfänger“, „Zahlungszweck“ in Abrechnungsdokumenten für die Überweisung von Zahlungen auf Konten zur Buchhaltung von Einnahmen und Haushaltsmitteln aller Ebenen des Haushaltssystems der Russischen Föderation, Einziehung von Steuerrückständen und Strafen, sowie die Beträge der Steuersanktionen für Verstöße gegen die Steuergesetzgebung aufgrund von Entscheidungen der Justizbehörden werden unter Berücksichtigung der vom Finanzministerium der Russischen Föderation und dem Ministerium der Russischen Föderation für Steuern und Abgaben festgelegten Anforderungen ausgefüllt Vereinbarung mit der Bank von Russland.

Korrekturen, Kleckse und Radierungen sowie die Verwendung von Korrekturflüssigkeit in Abrechnungsunterlagen sind nicht gestattet.

Die Gültigkeitsdauer von Zahlungsbelegen zur Vorlage bei der betreuenden Bank beträgt 10 Kalendertage, wobei der Tag ihrer Ausstellung nicht mitgerechnet wird.

Die Abrechnungsunterlagen werden der Bank in der für alle Abrechnungsteilnehmer erforderlichen Anzahl von Exemplaren vorgelegt. Alle Kopien des Zahlungsbelegs müssen identisch ausgefüllt sein.

Die zweite und weitere Kopien der Abrechnungsunterlagen können mittels Kohlepapier, Duplikat oder Computertechnik erstellt werden.

Zahlungsdokumente werden von Banken zur Ausführung akzeptiert, wenn die erste Kopie (außer bei Schecks) zwei Unterschriften (erste und zweite) von Personen enthält, die zur Unterzeichnung von Abrechnungsdokumenten berechtigt sind, oder eine Unterschrift (wenn es im Personal der Organisation keine Person gibt, die dazu berechtigt ist). das Recht zur Unterzeichnung der zweiten Unterschrift zu gewähren) und Siegelabdruck (ausgenommen Schecks) in der Karte mit Musterunterschriften und Siegelabdruck deklariert. Für Operationen, die von Zweigstellen, Repräsentanzen oder Abteilungen im Namen einer juristischen Person durchgeführt werden, werden die Abrechnungsdokumente von von dieser juristischen Person autorisierten Personen unterzeichnet.

Im Rahmen der geltenden Formen des bargeldlosen Zahlungsverkehrs ist die Verwendung von Analoga einer handschriftlichen Unterschrift gemäß den Anforderungen der Gesetzgebung und Vorschriften der Bank von Russland zulässig.

Der Zahler hat das Recht, seine Zahlungsaufträge zu widerrufen, Geldempfänger (Inkassobüros) - Abrechnungsbelege, die von der Bank im Inkasso-Abrechnungsverfahren akzeptiert, wegen unzureichender Deckung des Kontos des Kunden nicht bezahlt und an einem anderen Ort in die Kartei eingetragen werden. Bilanzbasis. Konto 90902 " Berechnet Dokumente nicht rechtzeitig bezahlt "

Dt 99999 - Kt 90902

Nicht ausgeführte Abrechnungsbelege können vollständig, teilweise ausgeführte – in Höhe des Restbetrags – aus der Kartei entnommen werden.

Eine teilweise Abbuchung von Beträgen aus Abrechnungsbelegen ist nicht zulässig.

Der Widerruf von Abrechnungsbelegen erfolgt auf der Grundlage eines bei der Bank eingereichten Antrags des Kunden in zweifacher Ausfertigung in beliebiger Form unter Angabe der für den Widerruf erforderlichen Angaben, darunter Nummer, Erstellungsdatum, Betrag des Abrechnungsbelegs, Name des Zahlers oder Empfängers des Geldes (Einnehmer).

Beide Ausfertigungen des Widerrufsantrags werden im Namen des Kunden von zeichnungsberechtigten Personen unterzeichnet, mit einem Siegel versehen und der Bank übergeben, die den Zahler – bei Zahlungsaufträgen – bzw. den Geldempfänger (Eintreiber) – bei Zahlungsaufforderungen bedient und Inkassoaufträge. Eine Ausfertigung des Widerrufsantrags wird in die Tagesdokumente der Bank aufgenommen, die zweite wird dem Kunden als Quittung für den Eingang des Widerrufsantrags zurückgesandt.

Der Widerruf von Zahlungsaufforderungen und Inkassoaufträgen durch die den Geldempfänger betreuende Bank (Inkasso) erfolgt durch Übermittlung eines schriftlichen Antrags an die Bank des Zahlers, der auf der Grundlage des Antrags des Kunden erstellt wird.

Widerrufte Zahlungsaufträge werden von den Banken an den Zahler zurückgegeben; Abrechnungsdokumente, die in der Reihenfolge der Abrechnungen zum Inkasso eingehen – an Geldempfänger (Inkassobüros) nach deren Erhalt von den Banken, die die Zahler bedienen.

Rückgabe von Abrechnungsbelegen aus der Kartei außerbilanziell Im Falle der Schließung des Kundenkontos erfolgt dies in der folgenden Reihenfolge.

Zahlungsaufträge werden an den Zahler zurückgesendet.

Bei der Bank im Zuge der Abrechnung zum Inkasso eingegangene Zahlungsbelege werden über die sie bedienende Bank unter Angabe des Datums der Kontoschließung an die Geldempfänger (Inkassoren) zurückgesendet.

Bei der Rücksendung von Zahlungsbelegen erstellt die Bank eine Bestandsaufnahme, die zusammen mit der Rechtsakte des Kunden, dessen Konto geschlossen wird, aufzubewahren ist.

Ist die Rückgabe von Zahlungsaufforderungen und Inkassoaufträgen im Falle der Liquidation der Bank des Empfängers (Eintreiber) oder fehlender Informationen über den Aufenthaltsort des Geldempfängers (Eintreiber) nicht möglich, unterliegen diese zusammen mit der Rechtsakte der Aufbewahrung der Kunde, dessen Konto geschlossen ist.

Bei der Rücksendung angenommener, aber aus irgendeinem Grund nicht ausgeführter Zahlungsdokumente werden die Bankvermerke, die die Annahme zur Ausführung bestätigen, von der zuständigen Bank durchgestrichen. Auf der Rückseite der ersten Ausfertigung des Zahlungsaufforderungs- und Inkassoauftrags sind der Grund der Rückgabe, das Datum der Rückgabe, der Bankstempel sowie die Unterschriften des zuständigen Testamentsvollstreckers und des Aufsichtsmitarbeiters vermerkt angebracht. Im Journal zur Erfassung von Zahlungsaufforderungen und Inkassoaufträgen erfolgt ein Eintrag unter Angabe des Rückgabedatums.

3. Formen der bargeldlosen Zahlung

Die Gutschrift (Ausbuchung) von Geldern auf Kundenkonten erfolgt auf Grundlage folgender Abrechnungsbelege:

· Zahlungsauftrag;

· Akkreditiv;

· Inkassoaufträge (Zahlungsaufforderungen).

Zahlungsauftrag ist eine in einem Abrechnungsbeleg dokumentierte Anweisung des Kontoinhabers (Zahlers) an die ihn betreuende Bank, einen bestimmten Geldbetrag auf das bei dieser oder einer anderen Bank eröffnete Konto des Empfängers zu überweisen. Der Zahlungsauftrag wird von der Bank innerhalb der gesetzlich vorgesehenen Frist oder innerhalb einer kürzeren Frist ausgeführt, die im Bankkontovertrag festgelegt ist oder sich aus den Geschäftsgepflogenheiten der Bankpraxis ergibt.

Zahlungsaufträge können erteilt werden:

· Geldtransfer für gelieferte Waren, ausgeführte Arbeiten und erbrachte Dienstleistungen;

· Übertragung von Mitteln an Haushalte aller Ebenen und an außerbudgetäre Fonds;

· Geldtransfer zum Zwecke der Rückgabe/Platzierung von Krediten (Darlehen)/Einlagen und deren Zahlung von Zinsen;

· Überweisung von Geldern für andere gesetzlich oder vertraglich vorgesehene Zwecke.

Zahlungsaufträge werden der Bank in Papierform oder elektronisch übermittelt.

Werden Zahlungsaufträge in Papierform erteilt, müssen diese mit handschriftlichen Unterschriften bevollmächtigter Personen versehen und durch ein Siegel entsprechend den deklarierten Mustern beglaubigt sein. Für elektronische Zahlungsaufträge, die über Kommunikationskanäle übermittelt werden, bestimmt jede Bank das Verfahren zur Annahme dieser Dokumente, ihren Schutz und ihre Ausführung.

Der Zahlungsauftrag muss folgende Angaben enthalten:

· Name des Abrechnungsdokuments;

· Nummer des Zahlungsbelegs;

· Datum, Monat, Jahr seiner Entlassung;

· Name des Zahlers, seine TIN, seine Bankkontonummer;

· Name und Angaben zur Bank des Zahlers;

· Name des Geldempfängers, seine TIN, seine Bankkontonummer;

· Name und Angaben zur Bank des Empfängers;

· Zahlungszweck;

· Zahlungsbetrag (in Zahlen und in Worten).

Gemäß den Bestimmungen des Hauptvertrags können Zahlungsaufträge zur Vorauszahlung von Waren, Werken, Dienstleistungen oder zur Leistung periodischer Zahlungen verwendet werden

Dt-Abrechnungskonten (Girokonten). - KT der Korrespondenzbankkonten

Der Zahlungsauftrag wird auf dem Formular Nr. 0401060 erstellt

Zahlungsaufträge werden von der Bank unabhängig von der Verfügbarkeit eines Guthabens auf dem Konto des Zahlers angenommen.

Wenn auf dem Konto des Zahlers keine oder keine ausreichende Deckung vorhanden ist und im Bankkontovertrag keine Zahlungsbedingungen für Abrechnungsbelege festgelegt sind, die über die auf dem Konto verfügbare Deckung hinausgehen, werden Zahlungsaufträge in die Kartei eingefügt -Bilanzbasis. Konto 90902 „Abrechnungsbelege nicht fristgerecht bezahlt“

Dt 90902 - Kt 99999

In diesem Fall wird auf der Vorderseite in der oberen rechten Ecke aller Kopien des Zahlungsauftrags ein Vermerk in beliebiger Form auf der Platzierung in der Kartei mit dem Datum angebracht. Die Zahlung von Zahlungsaufträgen erfolgt bei Geldeingang in der gesetzlich festgelegten Reihenfolge.

Eine Teilzahlung von Zahlungsaufträgen aus der Kartei auf außerbilanzieller Basis ist zulässig

Bei teilweiser Bezahlung eines Zahlungsauftrags verwendet die Bank das Zahlungsauftragsformular Nr. 0401066.

Bei der Erteilung eines Zahlungsauftrags zur Teilzahlung werden auf allen Kopien im Feld „Bankstempel“ der Stempel der Bank, das Datum und die Unterschrift des verantwortlichen Bankleiters angebracht. Die erste Kopie des Zahlungsauftrags zur Teilzahlung wird zusätzlich durch die Unterschrift des Vorgesetzten der Bank beglaubigt.

Auf der Vorderseite eines teilweise bezahlten Zahlungsauftrags steht in der oberen rechten Ecke der Vermerk: „Teilzahlung“. Die Eintragung der Teilzahlung (laufende Nummer der Teilzahlung, Nummer und Datum des Zahlungsauftrags, Betrag der Teilzahlung, Höhe des Restbetrags, Unterschrift) erfolgt durch den zuständigen Geschäftsführer der Bank auf der Rückseite des Zahlungsauftrags.

Bei einer Teilzahlung im Rahmen eines Zahlungsauftrags wird die erste Kopie des Zahlungsauftrags, mit dem die Zahlung erfolgt ist, in die Tagesdokumente der Bank aufgenommen, die letzte Kopie des Zahlungsauftrags dient als Anlage zum Auszug aus dem Privatkonto des Zahlers .

Wenn der Zahlungsauftrag vollständig bezahlt ist, wird ein Protokoll erstellt.

Dt 99999 - Kt 90902 „Abrechnungsunterlagen nicht rechtzeitig bezahlt“

Kann die Zahlung aufgrund mangelnder Deckung des Korrespondenzkontos nicht ausgeführt werden, wird sie auf dem Konto verbucht 47418 „Von Kundenkonten abgeschriebene, aber nicht auf das Korrespondenzkonto gebuchte Gelder“ (P):

Dt 405, 406 - Kt 47418

( aktuelle Konten

Kunden)

Gleichzeitig wird der Abrechnungsbeleg auf einem außerbilanziellen Konto berücksichtigt 90903 " Kundenabrechnungsbelege wegen fehlender Deckung auf den Korrespondenzkonten des Kreditinstituts nicht rechtzeitig bezahlt:

Dt Kundenabrechnungsdokumente, - Kt 99999

wegen Abwesenheit nicht pünktlich bezahlt

Guthaben auf Kreditkorrespondenzkonten

Organisationen

Bei der Bezahlung eines Zahlungsbelegs erfolgt in der Buchhaltung folgender Eintrag:

Dt 47418 - Kt 30102

Analytische Buchhaltung nach Konto 90903 wird für jeden Bankkunden gepflegt, gegliedert nach Zahlungsprioritätsgruppen.

Zahlungen mit Akkreditiven

Ein Akkreditiv ist eine bedingte monetäre Verpflichtung, die von einer Bank (ausstellender Bank) im Namen des Zahlers übernommen wird, um Zahlungen zugunsten des Geldempfängers zu leisten, sofern dieser Dokumente vorlegt, die den Bedingungen des Akkreditivs entsprechen. oder eine andere Bank (ausführende Bank) mit der Ausführung solcher Zahlungen zu beauftragen.

Bei Zahlungen dieser Art kommen unterschiedliche Formen von Akkreditiven zum Einsatz:

· abgedeckt (hinterlegt);

· ungedeckt (garantiert);

· widerruflich oder unwiderruflich.

Akkreditive gelten als gedeckt, wenn die ausstellende Bank bei Eröffnung ihre eigenen Mittel an die Zahler oder das ihr gewährte Darlehen zur Verfügung der Bank des Lieferanten (Vollstreckers) auf ein gesondertes Bilanzkonto überweist 40901 „Zahlungspflichtige Akkreditive“ ( P). Die Abrechnung der Beträge der gedeckten (hinterlegten) Akkreditive erfolgt durch die ausstellende Bank auf einem außerbilanziellen Konto bzw 90908 „ausgestellte Akkreditive für Abrechnungen mit Ausländern“ .

Beim Aufbau von Korrespondenzbeziehungen zwischen Kreditinstituten kann bei der ausführenden Bank ein ungedecktes Akkreditiv eröffnet werden, indem dieser das Recht eingeräumt wird, den gesamten Akkreditivbetrag von dem bei ihr geführten Konto der ausstellenden Bank abzubuchen. Der Emittent erfasst die Beträge für die Ausstellung eines ungedeckten Akkreditivs auf einem separaten Konto außerhalb der Bilanz 91404 (P) „Von der Bank ausgestellte Garantien“, und vom Auftragnehmer - auf einem außerbilanziellen Konto 91305 (A) „Garantien, von der Bank erhaltene Garantien.“

Ein widerrufliches Akkreditiv kann vom Aussteller ohne vorherige Zustimmung des Lieferanten geändert oder aufgehoben werden (bei Nichteinhaltung der vertraglichen Bedingungen).

Sämtliche Aufträge zur Änderung der Konditionen eines widerruflichen Akkreditivs kann der Zahler dem Lieferanten nur über die ausstellende Bank erteilen, die die ausführende Bank und diese den Lieferanten benachrichtigt. Der Auftragnehmer ist jedoch verpflichtet, die den Bedingungen des vom Lieferanten ausgestellten Akkreditivs entsprechenden Dokumente vor Erhalt der Mitteilung über die Änderung oder Aufhebung des Akkreditivs zu bezahlen.

Ein unwiderrufliches Akkreditiv kann ohne Zustimmung des Lieferanten, zu dessen Gunsten es eröffnet wurde, weder geändert noch aufgehoben werden.

Der Lieferant kann die vorzeitige Erfüllung des Akkreditivs verweigern, wenn dies in den Akkreditivbedingungen vorgesehen ist. Ein Akkreditiv kann für Abrechnungen mit nur einem Lieferanten vorgesehen sein.

Die Gültigkeitsdauer und das Zahlungsverfahren eines Akkreditivs werden in der Vereinbarung zwischen dem Zahler und dem Lieferanten festgelegt, die Folgendes enthalten sollte:

· Name des Emittenten (Käufers);

· Art des Akkreditivs und Art seiner Ausführung;

· Methode zur Benachrichtigung des Lieferanten über die Eröffnung eines Akkreditivs;

· eine vollständige Liste und vollständige Beschreibung der vom Lieferanten eingereichten Dokumente, um Mittel im Rahmen des Akkreditivs zu erhalten;

· Fristen für die Bereitstellung von Dokumenten nach dem Versand der Waren, Anforderungen für deren Ausführung.

Die Eröffnung garantierter Akkreditive durch den Emittenten erfolgt im Einvernehmen mit dem Käufer und gemäß den Bedingungen der Korrespondenzbeziehungen mit einer anderen Bank.

Um ein Akkreditiv zu eröffnen, stellt der Zahler einen Antrag mit folgenden Angaben:

· Nummer des Vertrags, unter dem das Akkreditiv eröffnet wird;

· Gültigkeitsdauer des Akkreditivs (Datum, Monat der Akkreditivschließung);

· Name des Anbieters;

· Name des Kreditinstituts des ausübenden Künstlers;

· Ort der Ausführung des Akkreditivs;

· vollständige und genaue Bezeichnung der Dokumente, auf deren Grundlage Zahlungen im Rahmen des Akkreditivs geleistet werden, die Frist für deren Einreichung und das Verfahren zur Ausführung;

· Art des Akkreditivs;

· Zweck des Akkreditivs, d. h. für den Versand welcher Ware wird ein Akkreditiv eröffnet;

· Akkreditivbetrag;

· Methode zur Umsetzung eines Akkreditivs.

Um Gelder im Rahmen eines Akkreditivs zu erhalten, übermittelt der Lieferant nach dem Versand der Ware vor Ablauf des Akkreditivs der ausführenden Bank ein Kontoverzeichnis und Versanddokumente. Bei Verstößen gegen mindestens eine der Bedingungen werden Zahlungen aus dem Akkreditiv nicht geleistet.

Das Rechnungsregister wird in vierfacher Ausfertigung vorgelegt.

Die erste Kopie des Registers wird als Grundlage für die Abbuchung von Geldern vom Privatkonto des Bilanzkontos in die Tagesdokumente der Bank aufgenommen 40901 „Zahlungsakkreditive“ im Rahmen eines gedeckten (hinterlegten) Akkreditivs oder die Grundlage für die Abschreibung von Geldern vom Korrespondenzkonto der ausstellenden Bank, das bei der ausführenden Bank im Rahmen eines ungedeckten (garantierten) Akkreditivs eröffnet wurde. Gleichzeitig wird der Betrag des in Anspruch genommenen ungedeckten (garantierten) Akkreditivs vom entsprechenden Privatkonto des außerbilanziellen Kontos abgebucht 91305 " Garantien, von der Bank erhaltene Garantien.“

Die zweite Kopie des Registers mit der Anlage von Waren-, Transport- und anderen Dokumenten, die gemäß den Bedingungen des Akkreditivs erforderlich sind, sowie die dritte Kopie werden an die ausstellende Bank zur Zustellung an den Zahler und gleichzeitiger Widerspiegelung im Off- Bilanzkonto 90907 „Ausgestellte Akkreditive“ oder " 91404 „Von der Bank ausgestellte Garantien“ abhängig von der Art des Akkreditivs.

Der Akkreditivabschluss erfolgt bei der ausführenden Bank:

· bei Ablauf des Akkreditivs (in Höhe des Akkreditivs bzw. dessen Restbetrag);

· aufgrund des Antrags des Geldempfängers, die weitere Nutzung des Akkreditivs vor dessen Ablauf zu verweigern, wenn die Möglichkeit einer solchen Verweigerung in den Akkreditivbedingungen vorgesehen ist (in der Höhe des Akkreditivs bzw sein Gleichgewicht);

· auf Anordnung des Zahlungspflichtigen den vollständigen oder teilweisen Widerruf des Akkreditivs, wenn ein solcher Widerruf nach den Bedingungen des Akkreditivs möglich ist (in der Höhe des Akkreditivs oder seines Restbetrags).

Bei Widerruf wird das Akkreditiv an dem Tag geschlossen oder in seiner Höhe gekürzt, an dem die Anordnung des Zahlungspflichtigen, das Akkreditiv ganz oder teilweise zu widerrufen, von der ausstellenden Bank eingeht. In diesem Fall wird der Betrag des gedeckten (hinterlegten) Akkreditivs um den Betrag des auf dem Privatkonto des Bilanzkontos verbuchten Saldos gekürzt 40901 „Zahlungspflichtige Akkreditive.“

Im Falle eines teilweisen Widerrufs des Akkreditivs bringt die ausführende Bank auf der Vorderseite des Akkreditivs den Vermerk „Teilwiderruf“ an, der in Zahlen angegebene Betrag wird eingekreist und ein neuer Betrag eingetragen. Auf der Rückseite des gedeckten (hinterlegten) Akkreditivs wird die Höhe des erstatteten Betrags und das Rückgabedatum vermerkt, was durch die Unterschrift des zuständigen Testamentsvollstreckers unter Angabe des Nachnamens sowie der Stempel beglaubigt wird Der Bank.

Der ungenutzte oder zurückgezogene Betrag eines gedeckten (hinterlegten) Akkreditivs muss von der ausführenden Bank per Zahlungsauftrag an die ausstellende Bank gleichzeitig mit der Schließung des Akkreditivs oder der Reduzierung seines Betrags zurückgegeben werden.

Die ausführende Bank muss der ausstellenden Bank in irgendeiner Form eine Mitteilung über die Schließung des Akkreditivs zukommen lassen.

In der Buchhaltung spiegelt sich die Verwendung der Zahlungsart Akkreditiv in den folgenden Einträgen wider.

Eröffnung eines (ungedeckten) garantierten Akkreditivs

Bei der ausstellenden Bank (Käufer) werden folgende Transaktionen getätigt:

1) Für ein ungedecktes Akkreditiv wurde eine Garantie ausgestellt:

Dt 99999

Kt 91404 " Ausgegebene Garantien und Gewährleistungen“

2) Nach Erhalt des Kontenverzeichnisses erfolgt die Belastung des bei der ausführenden Bank eröffneten Gläubigerkontos:

Dt 40702 Girokonto des Zahlers

Kt 30110 " Korrespondenzkonten bei Korrespondenzkreditinstituten.“

Und gleichzeitig wird die von der Bank ausgestellte Garantie geschlossen:

Dt 91404„Ausgegebene Garantien und Bürgschaften“

Kt 99998 Konto für Korrespondenz mit Passivkonten mit Doppelbuchung.

In der ausführenden Bank (Lieferant) werden folgende Einträge vorgenommen:

1) Von der Korrespondenzbank wurde eine Garantie erhalten:

Dt 91305 " Garantien und Gewährleistungen erhalten“

Kt 99999

2) Laut Kontenregister erfolgt nach Erfüllung der Bedingungen des Akkreditivvertrags die Zahlung vom Korrespondenzkonto der ausstellenden Bank, das bei der ausführenden Bank eröffnet wurde:

Dt 30109 " Korrespondenzkonten von Korrespondenzkreditinstituten“

Kt 40702 Konto des Lieferanten .

Gleichzeitig wird das Konto zur Erfassung der erhaltenen Garantien geschlossen:

Dt 99999 Konto für die Korrespondenz mit aktiven Konten im Rahmen der Doppelbuchung.

Kt 91305 " Garantien und Gewährleistungen erhalten.“

Eröffnung eines (gedeckten) Treuhandakkreditivs

Abbildung von Transaktionen auf Konten bei der ausstellenden Bank

1) Ein gedecktes (hinterlegtes) Akkreditiv wurde bei der ausstellenden Bank eröffnet:

Dt 90907 " Ausgestellte Akkreditive“

Kt 99999 Konto für die Korrespondenz mit aktiven Konten im Rahmen der Doppelbuchung.

Gleichzeitig wird der Akkreditivbetrag vom Girokonto des Zahlers abgebucht und an die ausführende Bank überwiesen:

Dt 40702 Girokonto des Zahlers

Kt 30102„Korrespondenzkonten von Kreditinstituten bei der Bank von Russland.“

2) Nach Erfüllung der Bedingungen des Akkreditivvertrags und nach Erhalt des Kontoverzeichnisses (2-3 Exemplare) wird das Konto geschlossen 90907 :

Dt 99999 Doppeltes Korrespondenzkonto mit aktiven Konten

Kt 90907„Ausgestellte Akkreditive.“

Abbildung von Transaktionen auf Konten bei der ausführenden Bank

3) Bei der Bank werden die erhaltenen Gelder einem separaten Privatkonto gutgeschrieben 40901 „Akkreditive zur Zahlung.“

4) Dt 30102 Korrespondenzkonto der benannten Bank

5) Kt 40901 " Akkreditive zur Zahlung“

6) Nach Erfüllung der Bedingungen des Akkreditivvertrags wird das Geld dem Girokonto des Empfängers gutgeschrieben:

Dt 40901 " Akkreditive zur Zahlung“

Kt 40702 Konto des Lieferanten.

Zahlungen per Scheck

Gemäß den Vorschriften der Zentralbank der Russischen Föderation vom 3. Oktober 2002 Nr. 2-P können Abrechnungsschecks bei bargeldlosen Zahlungen verwendet werden.

Ein Scheck ist ein Dokument in der festgelegten Form, das Zahlungen vom Aussteller an den Scheckinhaber ermöglicht.

Der Aussteller ist die Person, die den Scheck ausgestellt hat.

Scheckinhaber – die Person, die den ausgestellten Scheck besitzt.

Zahler – die Bank, die die Zahlung für den vorgelegten Scheck vornimmt.

Ein Scheck ist ein Sicherheitsdokument und wird anhand einer einzigen Stichprobe erstellt. Scheckformulare sind strenge Meldeformulare und werden auf einem außerbilanziellen Konto eingegangen 91207 "Formen" . CT Konten 99999 Konto für die Korrespondenz mit aktiven Konten im Rahmen der Doppelbuchung.

Um Schecks zu erhalten, stellt eine juristische Person bei der Bank einen Antrag auf Erhalt von Schecks. Gegebenenfalls wird mit dem Antrag auf Einzahlung auf ein gesondertes Privatkonto des Ausstellers ein Zahlungsauftrag übermittelt 40903 „Barschecks“ (P). Auf diesem Konto wird der vom entsprechenden Girokonto eingezahlte Betrag gutgeschrieben. Der Scheck muss der Bank innerhalb von 10 Tagen, wobei der Ausstellungstag nicht mitgerechnet wird, zur Zahlung vorgelegt werden.

Für bargeldlose Zahlungen können Schecks von Kreditinstituten verwendet werden.

Schecks von Kreditinstituten können von Kunden des Kreditinstituts, das diese Schecks ausstellt, sowie im Interbankenausgleich bei Vorliegen einer Korrespondenzbeziehung verwendet werden.

Von Kreditinstituten ausgestellte Schecks werden nicht für Abrechnungen über Abteilungen des Abwicklungsnetzwerks der Bank von Russland verwendet.

Der Scheck muss alle im Bürgerlichen Gesetzbuch der Russischen Föderation vorgeschriebenen obligatorischen Angaben enthalten und kann auch zusätzliche Angaben enthalten, die sich aus den Besonderheiten der Banktätigkeit und der Steuergesetzgebung ergeben. Die Form des Schecks wird vom Kreditinstitut selbstständig festgelegt.

Vor der Ausstellung von Schecks an Kunden sind Kreditinstitute verpflichtet, Schecks auszufüllen und sie mit folgendem Vermerk zu versehen:

· Name des Kreditinstituts und Standort oben auf dem Scheck;

· Nummer des Kreditinstituts unten auf dem Scheck;

· Persönliche Kontonummer des Ausstellers unten auf dem Scheck;

· Name des Scheckausstellers – eine juristische Person, seine Kontonummer im unteren linken Teil des Schecks;

· der Höchstbetrag, über den ein Scheck ausgestellt werden kann (auf der Rückseite des Schecks), in Zahlen und in Worten;

· Siegel und Unterschriften der Beamten des Kreditinstituts.

Zusammen mit den Schecks wird dem Kunden ein Ausweis (Scheckkarte) in einfacher Ausfertigung ausgehändigt. Auf der Vorderseite der Karte befindet sich:

· Name des Kreditinstituts und dessen Standort;

· Name „Scheckkarte Nr. __“;

· Name der juristischen Person;

· Unterschrift des Zeichners;

· Passdaten der Scheckschublade;

· Überprüfen Sie die Kontonummer des Beziehers.

Auf der Rückseite der Karte sollte sich folgende Aufschrift befinden: „Wir garantieren die Zahlung eines auf uns zurückgeführten Schecks unter folgenden Bedingungen:

· Ein Scheck kann über einen Betrag ausgestellt werden, der den auf der Rückseite angegebenen Betrag nicht übersteigt.

· Die Unterschrift des Ausstellers muss mit der Musterunterschrift auf der Scheckkarte übereinstimmen.

· die Schecknummer muss mit der auf der Scheckkarte angegebenen Nummer übereinstimmen;

· Der Scheck muss in voller Höhe bezahlt werden, über den er ausgestellt wurde.

· Siegel und Unterschrift des zuständigen Mitarbeiters des Kreditinstituts sind anzubringen.“

Geschäftsbanken reichen akzeptierte Schecks mit ausgefüllten Registern in 4 Exemplaren beim Cash Settlement Center ein:

Das erste und das zweite Exemplar werden an das Bargeldabwicklungszentrum der Bank des Zahlers gesendet;

Der dritte verbleibt beim Scheck beim Geldabwicklungszentrum der Bank des Lieferanten;

Der vierte wird als Quittung für den Eingang von Schecks bei der Bank des Lieferanten ausgestellt.

Die Abbuchung des Geldbetrags vom Konto des Ausstellers erfolgt auf der Grundlage des Scheckregisters, das vom Bargeldabwicklungszentrum erhalten wurde. Die Schecks selbst verbleiben im Geldverrechnungszentrum. Bei Bedarf können Kopien davon angefordert werden.

1. Bei bargeldlosen Zahlungen per Scheck werden Gelder vom Girokonto des Kunden zur Einzahlung auf das Konto abgebucht:

Dt 40702 " Girokonto"

Kt 40903 " Zahlungsschecks.

2. Zur Bezahlung des vorgelegten Schecks abgeschriebene Beträge:

Dt 40903 " Zahlungsschecks"

Kt 30102„Korrespondenzkonto eines Kreditinstituts.“

Abrechnungen durch Inkassoaufträge

Ein Inkassoauftrag ist ein Abrechnungsdokument, auf dessen Grundlage Gelder unbestreitbar von den Konten des Zahlers abgebucht werden.

Zahlungen zum Inkasso erfolgen auf der Grundlage von Zahlungsaufforderungen, deren Zahlung auf Anordnung des Zahlers (mit Annahme) oder ohne seine Bestellung (in nicht akzeptierter Weise) erfolgen kann, und Inkassoaufträgen, deren Zahlung ohne die Zahlung erfolgt Anordnung des Zahlers (in unbestreitbarer Weise).

Zahlungsaufforderungen und Einzugsaufträge werden vom Geldempfänger (Eintreiber) über die den Geldempfänger (Eintreiber) bedienende Bank auf das Konto des Zahlers übermittelt.

Der Geldempfänger (Eintreiber) übermittelt der Bank die genannten Abrechnungsunterlagen im Register der zum Inkasso eingereichten Abrechnungsunterlagen, Formular Nr. 0401014, zusammengestellt in zweifacher Ausfertigung. Das Register kann nach Ermessen des Geldempfängers (Eintreiber) Zahlungsaufforderungen und (oder) Inkassoaufträge enthalten.

Die erste Ausfertigung des Registers wird mit zwei Unterschriften der zur Unterzeichnung von Abrechnungsunterlagen berechtigten Personen und einem Siegel erstellt.

Bei der Annahme von Zahlungsaufforderungen und Inkassoaufträgen zum Inkasso prüft der leitende Angestellte der ausstellenden Bank die Übereinstimmung des Zahlungsdokuments mit der festgelegten Form des Formulars, die Vollständigkeit der Ausfüllung aller im Formular vorgesehenen Angaben, die Übereinstimmung des Unterschriften und Siegel des Geldempfängers (Sammler) mit den in der Karte angegebenen Mustern mit Musterunterschriften und Siegelabdrücken sowie die Identität aller Kopien der Abrechnungsdokumente. Bei der Annahme von Inkassoaufträgen mit beigefügten Vollstreckungsdokumenten ist der zuständige Geschäftsführer der Bank verpflichtet, die Übereinstimmung der Angaben im Abrechnungsdokument (Datum und Nummer des im Abrechnungsdokument genannten Vollstreckungsdokuments, eingezogener Betrag, Namensnennung) zu überprüfen in den Feldern „Zahler“ und „Empfänger“ des Abrechnungsbelegs) Angaben zum Ausführungsbeleg. Der im Feld „Empfänger“ des Abrechnungsdokuments angegebene Name stimmt möglicherweise nicht mit dem Namen der Person überein, die die Gelder vom Gerichtsvollzieher einzieht – dem Testamentsvollstrecker auf dem Depotkonto des Gerichtsvollzieherdienstes.

Nach Prüfung der Richtigkeit der Ausfüllung werden alle Kopien der akzeptierten Zahlungsbelege mit dem Stempel der ausstellenden Bank, dem Eingangsdatum und der Unterschrift des zuständigen Testamentsvollstreckers versehen. Nicht akzeptierte Dokumente werden aus dem Register der zum Inkasso eingereichten Abrechnungsdokumente gelöscht und an den Geldempfänger (Eintreiber) zurückgegeben. Anzahl und Betrag der Abrechnungsdokumente im Register werden korrigiert. Sowohl Kopien des Registers als auch darin enthaltene Korrekturen werden durch die Unterschrift des zuständigen Geschäftsführers der ausstellenden Bank beglaubigt.

Die letzten Exemplare der Abrechnungsunterlagen werden zusammen mit der zweiten Ausfertigung des Registers als Bestätigung der Annahme der Unterlagen zum Inkasso an den Geldempfänger (Eintreiber) zurückgegeben.

Die ersten Exemplare der Register verbleiben bei der ausstellenden Bank, werden in einem separaten Ordner abgelegt, dienen als Journal für die Registrierung der zur Einziehung angenommenen Abrechnungsbelege und werden bei der ausstellenden Bank gemäß den festgelegten Aufbewahrungsfristen für Unterlagen aufbewahrt.

Die ausstellende Bank, die Zahlungsdokumente zum Inkasso angenommen hat, übernimmt die Verpflichtung, diese an ihren Bestimmungsort zu liefern. Diese Verpflichtung sowie das Verfahren und die Bedingungen für die Kostenerstattung für die Zustellung von Abrechnungsdokumenten sind in der Bankverbindungsvereinbarung mit dem Kunden festgelegt.

Institutionen und Abteilungen des Abwicklungsnetzwerks der Bank von Russland führen die Weiterleitung von Abwicklungsdokumenten der Kreditinstitute selbst und anderer Kunden der Bank von Russland in der in den Vorschriften der Bank von Russland vorgeschriebenen Weise durch.

Kreditinstitute (Filialen) organisieren die Zustellung von Zahlungsdokumenten an ihre Kunden selbstständig.

Zahlungsaufforderungen und Inkassoaufträge von Kunden von Kreditinstituten (Zweigstellen), die auf das Konto des Kreditinstituts (Zweigstelle) eingereicht werden, müssen an das Institut oder die Abteilung der Bank von Russland gerichtet werden, die dieses Kreditinstitut (Zweigstelle) betreut.

Zahlungsaufforderungen und Inkassoaufträge, die bei der ausführenden Bank eingehen, werden in einem formlosen Journal unter Angabe der Kontonummer des Zahlers, der Nummer, des Datums und des Betrags jedes Abrechnungsdokuments erfasst. Bei der Registrierung geben Institutionen und Abteilungen des Abwicklungsnetzwerks der Bank of Russia zusätzlich den BIC der Bank des Zahlers und den BIC der Bank des Empfängers (Bank des Sammlers) an. Auf der ersten Kopie der eingegangenen Zahlungsaufforderungen und Inkassoaufträge ist in der oberen linken Ecke das Eingangsdatum des Abrechnungsbelegs angegeben.

Bei Fehlen oder Unzulänglichkeit der Mittel auf dem Konto des Zahlers und bei Fehlen von Bedingungen im Bankkontovertrag für die Zahlung von Abrechnungsbelegen, die über die auf dem Konto verfügbaren Mittel hinausgehen, vom Zahler akzeptierte Zahlungsaufforderungen, Zahlungsaufforderungen per Lastschrift Die Mittelbestände und Inkassoaufträge (in den gesetzlich vorgesehenen Fällen mit beigefügten Ausführungsdokumenten) werden außerbilanziell in einem Aktenschrank aufbewahrt Konto 90902 „Abrechnungsbelege nicht fristgerecht bezahlt“ unter Angabe des Datums der Ablage im Aktenschrank.

Die ausführende Bank ist verpflichtet, die ausstellende Bank über die Aufnahme von Abrechnungsbelegen in die Kartei gemäß der außerbilanziellen Bilanz zu informieren Konto 90902 „Abrechnungsbelege nicht fristgerecht bezahlt“ durch Übermittlung einer Mitteilung über die Hinterlegung im Aktenschrank des Formulars Nr. 0401075. Die genannte Mitteilung wird von der ausführenden Bank spätestens am Geschäftstag, der auf den Tag der Hinterlegung der Abrechnungsunterlagen im Aktenschrank folgt, an die ausstellende Bank übermittelt. In diesem Fall wird auf der Rückseite der ersten Kopie des Zahlungsbelegs das Datum der Absendung der Mitteilung vermerkt, ein Bankstempel und die Unterschrift des zuständigen Testamentsvollstreckers angebracht.

Die ausstellende Bank übersendet dem Kunden eine Einreichungsmitteilung, nachdem sie von der ausführenden Bank eine Mitteilung erhalten hat.

Die Zahlung der Abrechnungsdokumente erfolgt, sobald die Gelder in der gesetzlich festgelegten Reihenfolge auf dem Konto des Zahlers eingehen.

Teilzahlungen von Zahlungsaufforderungen und Inkassoaufträgen, die sich außerbilanziell in der Kartei befinden, sind zulässig. Konto 90902 „Abrechnungsbelege nicht rechtzeitig bezahlt.“

Die Teilzahlung erfolgt per Zahlungsauftragsformular Nr. 0401066.

Bei teilweiser Begleichung einer Zahlungsaufforderung, Einzugsauftrag aus einer Kartei einer außerbilanziellen Bilanz Konto 90902 „Abrechnungsbelege nicht fristgerecht bezahlt“ Der verantwortliche Mitarbeiter der Bank trägt auf allen Kopien des Zahlungsbelegs in den entsprechenden Spalten unten im Formular die Nummer der Teilzahlung, die Nummer und das Datum des Zahlungsauftrags, mit dem die Zahlung erfolgt ist, sowie den Betrag ein Anzahlung, die Höhe des Restbetrages und beglaubigt die vorgenommenen Buchungen mit seiner Unterschrift.

Bei vollständiger Bezahlung einer Zahlungsaufforderung oder eines Inkassoauftrags werden im Feld „Vermerke der Bank des Zahlers“ der Stempel der Bank des Zahlers, das Datum der Belastung vom Konto und die Unterschrift des zuständigen Testamentsvollstreckers angebracht.

Wenn eine Zahlungsaufforderung oder ein Inkassoauftrag ganz oder teilweise beglichen wird, erfolgt folgender Eintrag:

Dt Bankwesen Konten Zahler

CT Bankkorrespondenzkonten.

Wenn die Zahlung aufgrund einer Zahlungsaufforderung, eines Inkassoauftrags oder einer Hinterlegungsmitteilung Nr. 0401075 in der Kartei nicht eingeht, kann die ausstellende Bank auf Antrag des Empfängers (Einnehmers) der Mittel eine entsprechende Aufforderung an die ausführende Bank senden jede Form über den Grund für die Nichtzahlung der angegebenen Abrechnungsdokumente spätestens am Werktag nach dem Tag des Erhalts des entsprechenden Dokuments vom Geldempfänger (Eintreiber), es sei denn, in der Bankkontovereinbarung ist eine andere Frist vorgesehen.

Bei Nichterfüllung oder nicht ordnungsgemäßer Ausführung der Zahlungsanweisungen des Kunden aufgrund einer Zahlungsaufforderung oder eines Inkassoauftrags haftet ihm gegenüber die ausstellende Bank nach den gesetzlichen Bestimmungen.

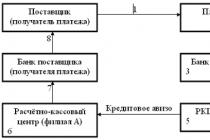

Interbankenabrechnungen

Für Abrechnungen zwischen Kreditinstituten und zwischen einem Kreditinstitut und der Bank von Russland wird eine vertragliche Vereinbarung getroffen korrespondierende Beziehungen ( Korrespondenzkonten werden eröffnet). Die Abbuchung von Geldern von den Konten eines Kreditinstituts erfolgt auf dessen Anordnung oder mit dessen Zustimmung, außer in den durch Bundesgesetz vorgesehenen Fällen. Kreditinstitute können auf vertraglicher Basis Gelder in Form von Einlagen und Krediten anwerben und untereinander platzieren, Abrechnungen über in der vorgeschriebenen Weise eingerichtete Abwicklungszentren und untereinander eröffnete Korrespondenzkonten durchführen und andere vorgesehene gegenseitige Geschäfte durchführen für durch von der Bank Russland ausgestellte Lizenzen.

Der bargeldlose Zahlungsverkehr zwischen Kreditinstituten kann erfolgen über:

1) Abwicklungsnetzwerk der Bank von Russland;

2) Kreditinstitute mit den Korrespondenzkonten „Loro“ und „Nostro“;

3) Nichtbank-Kreditorganisationen, die Abwicklungsgeschäfte durchführen;

4) Intrabank-Abwicklungssystem (Filialenübergreifende Umsatzkonten).

Gemäß der Vereinbarung über Korrespondenzbeziehungen durch Abwicklungsnetzwerk der Bank von Russland Ein Kreditinstitut eröffnet am Ort seiner Registrierung ein Korrespondenzkonto bei einem der Institute der Bank von Russland (Cash Settlement Center oder Betriebsabteilung). Auf diesem Konto, das parallel beim Kreditinstitut und beim Bargeldabwicklungszentrum geführt wird, werden täglich Gelder für alle Bankgeschäfte gutgeschrieben und abgebucht und dienen der Kontrolle der Durchführung von Abwicklungstransaktionen durch die Bank von Russland.

Der Hauptgrundsatz für Zahlungen auf Korrespondenzkonten von Banken besteht darin, sie ausschließlich in Gegenwart und im Rahmen des Guthabens auf diesen Konten vorzunehmen. Reichen die Mittel nicht aus, um alle Anforderungen zu erfüllen, werden die Mittel vom Korrespondenzkonto des Kreditinstituts für Zahlungen von Kunden, die über die erforderlichen Mittel verfügen, sowie für deren eigene Zahlungen in der im Bürgerlichen Gesetzbuch festgelegten Reihenfolge abgebucht Russische Föderation.