Власти субъекта могут полностью освободить организации от уплаты налога на движимые объекты. Например, в Москве и Московской области налог на движимое имущество с 2018 года обнулили. Расскажем, как долго можно применять новые ставки и как платить налог.

С 1 января 2018 года действуют новые правила по налогу на имущество . Правки коснулись движимых активов, которые компании приобрели с 2013 года. Если еще в 2017 году такие объекты были освобождены от налога, то сейчас за них надо платить в региональный бюджет. Но такой обязанности может не быть, если местные власти освободили это имущество от налога.

Федеральной льготы по налогу на движимое имущество больше нет. Но регионы получили право самостоятельно вводить льготу на своей территории (п. 1 ст. 381 НК РФ). Налог на движимое имущество надо по ставке 1,1 % с 2018 года надо платить, если власти региона не утвердили свою. Об этом ФНС сообщила в письме от 20.12.2017 № БС-19-21/327 в ответ на частный вопрос.

Налог на движимое имущество с 2018 года в Москве

С 1 января 2018 года решение об освобождении от уплаты налога на движимое имущество организаций принимают региональные органы власти. Согласно нормам Федерального закона от 27.11.2017 № 335-ФЗ, субъект РФ вправе издать закон о применении на его территории льгот по налогу на движимые объекты. Если такого закона нет - ставки в отношении движимого имущества не могут превышать в 2018 году 1,1 %.

В Правительство Москвы поступило множество обращений от организаций и ИП с просьбой сохранить нулевую ставку налога на имущество организаций в Москве с 2018 года. В итоге были приняты поправки в Закон г. Москвы "О налоге на имущество организаций", то есть с 2018 года сохранена нулевая ставка налога на движимое имущество.

В итоге Мосгордума приняла Закон "О внесении изменений в статью 4 Закона города Москвы от 5 ноября 2003 года № 64 "О налоге на имущество организаций". Документ продлил на 2018 год действие нулевой ставки налога на движимое имущество.

В статье 4 закона № 64 перечислены действующие льготы. К числу льготников добавлены организации в отношении движимого имущества, указанного в пункте 25 статьи 381 НК РФ.

Закон № 4 распространяется на правоотношения, возникшие с 1 января 2018 года, и утрачивает силу с 1 января 2019 года. То есть налог на движимое имущество в Москве отменили пока на один год.

Ставка налога на движимое имущество в 2018 году в Москве - 0%

Владимир Ефимов, министр Правительства Москвы, руководитель Департамента экономической политики и развития города Москвы, о налоге на движимое имущество организаций в столице с 2018 года:

Налог на движимое имущество с 2018 года в Московской области

В Московской области в 2018-2020 годах в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве основных средств, также установлена ставка 0% (см. таблицу). Соответствуюшие изменения внесены в Закон Московской области от 21.11.2003 № 150/2003-ОЗ "О налоге на имущество организаций в Московской области". Документ вступил в силу с 1 января 2018 года.

Ставка налога на движимое имущество в Московской области в 2018-2020 гг. - 0%

Налоговая ставка в отношении движимого имущества в Московской области, принятого с 1 января 2013 года на учет в качестве основных средств, устанавливается в 2018-2020 годах в размере 0 %, за исключением следующих объектов движимого имущества, принятых на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми в соответствии с пунктом 2 статьи 105.1 НК РФ.

Данные исключения не применяются в отношении железнодорожного подвижного состава, произведенного с 1 января 2013 года (дата производства определяется на основании техпаспортов).

Обратите внимание! Сроки уплаты авансовых платежей и налога на движимое имущество устанавливают субъекты РФ. Поэтому в разных регионах сроки могут отличаться.

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие .

3. Организации на ЕСХН в отношении некоторого имущества.

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1 , пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

- , например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

Налог на имущество организаций: движимое имущество

Налог с движимого имущества c 01.01.2019 не уплачивается (Федеральный закон от 03.08.2018 № 302-ФЗ).

Налог на имущество предприятий: налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении налог рассчитывается исходя из его кадастровой стоимости (ст. 375 , 378.2 НК РФ).

Налог на имущество юридических лиц: отчетные периоды

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1 ст. 380 НК РФ). Эта ставка в общем случае составляет 2,2%.

При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков или имущества, признаваемого объектом налогообложения (п.2 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, что при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущество в Республике Татарстан - 5 апреля года, следующего за отчетным (ч.3 ст.4 Закона РТ от 28.11.2003 № 49-ЗРТ).

Срок уплаты авансовых платежей по налогу на имущество

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Представление отчетности по налогу на имущество организаций

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

| Вид отчетности | Когда представляется | Крайний срок представления |

|---|---|---|

| Расчет по авансовому платежу по налогу на имущество (Приложение № 4 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам отчетных периодов | Не позднее 30 числа месяца, следующего за отчетным периодом (п. 2 ст. 386 НК РФ) |

| Декларация (Приложение № 1 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам года | Не позднее 30 марта года, следующего за отчетным (п. 3 ст. 386 НК РФ) |

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Нюансы уплаты и сдачи отчетности

Организации должны уплачивать авансы/налог по месту нахождения имущества:

| Местонахождение имущества | Куда уплачивается налог |

|---|---|

| Имущество находится по местонахождению организации (п.п. 3 , 6 ст.383 НК РФ) | В ИФНС, где организация состоит на учете |

| Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) | В ИФНС, где ОП состоит на учете |

| Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) | В ИФНС, обслуживающую территорию, на которой находится имущество |

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если имуществом организация владела не целый год

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

При подсчете количества полных месяцев владения нужно учитывать, что:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

- если право собственности на кадастровую недвижимость прекращено после 15-го числа месяца, то этот месяц участвует в расчете коэффициента как полный. Если же право прекращено до 15-го числа месяца включительно, то такой месяц учитывать не нужно.

В нашей статье можно прочесть, как правильно сделать проводки налога на имущество в бухгалтерском учете и как заполнить декларацию по налогу на имущество .

К недвижимости, с которой платят налог на имущество, относят здания, сооружения. То есть те объекты, переместить которые без ущерба их назначению невозможно. При этом платить или объектов незавершенного строительства не нужно, хотя их тоже относят к недвижимости. Объяснение тут простое. С земельных участков платят отдельный налог. А объекты незавершенного строительства не являются основными средствами, а значит, и при расчете налога на имущество их не учитывают.

Движимым же имуществом признают объекты, которые не подпадают под определение недвижимости.

Это следует из положений подпункта «а» пункта 4 и пункта 5 ПБУ 6/01, статьи 130 Гражданского кодекса РФ, статьи 374 Налогового кодекса РФ и подтверждается письмами Минфина России от 25 февраля 2013 г. № 03-05-05-01/5322 и ФНС России от 18 февраля 2013 г. № БС-4-11/2677.

Определяя состав имущества, руководствуйтесь также Законом от 30 декабря 2009 г. № 384-ФЗ и Общероссийским классификатором основных фондов (ОКОФ), утвержденным постановлением Госстандарта России от 26 декабря 1994 г. № 359. Такие разъяснения есть и в письме Минфина России от 25 февраля 2013 г. № 03-05-05-01/5322.

Жилые дома и жилые помещения признаются объектами обложения налогом на имущество независимо от того, к какой группе активов они отнесены в бухучете. Жилые объекты, учтенные в составе основных средств, облагаются налогом на основании пункта 1 статьи 374 Налогового кодекса РФ. А жилые дома, не учтенные в составе основных средств, – на основании статьи 378.2 Налогового кодекса РФ.

Например, если организация приобрела жилое помещение для перепродажи, то в бухучете оно может быть отражено на счете 41 «Товары». Несмотря на то что это не основное средство, с 2015 года такое помещение тоже может облагаться налогом на имущество (подп. 4 п. 1 ст. 378.2 НК РФ). Но поскольку налоговой базой для таких жилых домов (помещений) является кадастровая стоимость , в региональном законе о налоге на имущество организаций они должны быть поименованы в составе объектов налогообложения. Если в региональном законе такой нормы нет, платить налог на имущество за жилые объекты, которые не учитываются в составе основных средств, не нужно.

Это следует из положений пункта 1 статьи 374, абзаца 2 пункта 2 статьи 372, пункта 1 статьи 378.2 Налогового кодекса РФ и писем Минфина России от 28 мая 2015 г. № 03-05-05-01/30895, от 6 мая 2015 г. № 03-05-05-01/25946, от 30 марта 2015 г. № 03-05-05-01/17315.

Таким образом, под обложение налогом на имущество подпадают:

– основные средства , учет которых регулируется правилами ПБУ 6/01 и Методическими указаниями, утвержденными приказом Минфина России от 13 октября 2003 г. № 91н;

– жилые дома и жилые помещения независимо от того, являются они основными средствами или нет.

Из этого правила есть два исключения .

Во-первых, не нужно платить налог с основных средств, которые признаются движимым или недвижимым имуществом, но которые исключены из состава объектов налогообложения пунктом 4 статьи 374 Налогового кодекса РФ.

К таким основным средствам относятся:

- земельные участки, водные объекты и природные ресурсы;

- основные средства силовых структур;

- объекты культурного наследия;

- ядерные установки, которые используются в научных целях, а также хранилища ядерных материалов, радиоактивных веществ и отходов;

- ледоколы, атомоходы и суда атомно-технологического обслуживания;

- космические объекты;

- корабли, зарегистрированные в Российском международном реестре судов;

– любые основные средства, включенные в первую или во вторую амортизационную группу по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

А во-вторых, не нужно платить налог с основных средств, которые признаются объектами налогообложения, но на которые распространяются льготы , предусмотренные статьей 381 Налогового кодекса РФ.

Важно: наряду со льготами отраслевого или социального характера статья 381 Налогового кодекса РФ устанавливает льготу, которой могут воспользоваться любые организации, имеющие на балансе движимое имущество. Речь идет об освобождении от налогообложения движимого имущества, принятого на учет 1 января 2013 года и позже. Данную льготу нельзя применять в отношении движимого имущества, которое было принято на учет в результате:

- реорганизации (ликвидации) организации;

- сделок между взаимозависимыми лицами.

Такой порядок установлен пунктом 25 статьи 381 Налогового кодекса РФ.

Следует отметить, что реорганизацией не признаются изменения, которые организации вносят в свои наименования или в учредительные документы в связи с новыми требованиями главы 4 Гражданского кодекса РФ. Например, если ЗАО становится непубличным акционерным обществом (ст. 66.3 ГК РФ). В таких случаях льгота в отношении движимого имущества, принятого на учет после 31 декабря 2012 года, сохраняется. Если же изменение названия (корректировка учредительных документов) влечет за собой смену организационно-правовой формы (например, ЗАО преобразуется в ООО), организация-правопреемник теряет право на льготу.

Такие разъяснения содержатся в письмах Минфина России от 9 февраля 2015 г. № 03-05-05-01/5111 и ФНС России от 20 января 2015 г. № БС-4-11/503.

Если имущество, принятое на учет после 31 декабря 2012 года, организация приобрела через посредника, она тоже может воспользоваться льготой, предусмотренной пунктом 25 статьи 381 Налогового кодекса РФ. Но только при условии, что продавец имущества не является взаимозависимым лицом ни по отношению к посреднику, ни по отношению к самой организации-заказчику. Об этом сказано в письме Минфина России от 30 марта 2015 г. № 03-05-05-01/17304.

Определить состав движимого имущества, с которого в 2016 году нужно платить налог, поможет следующая таблица:

|

Основания для постановки имущества на учет |

Амортизационные группы, к которым относится объект движимого имущества, по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 |

|

|

Первая или вторая |

Другие |

|

|

Поступление имущества в результате реорганизации или ликвидации организации-правопредшественника |

||

|

Поступление имущества в результате сделки с взаимозависимым лицом |

Не облагается (подп. 8 п. 4 ст. 374 НК РФ) |

Облагается (п. 25 ст. 381 НК РФ) |

|

Другие основания |

Не облагается (подп. 8 п. 4 ст. 374 НК РФ) |

Облагается (ст. 374 НК РФ) |

|

Поступление имущества в результате реорганизации или ликвидации организации-правопредшественника. При этом под реорганизацией подразумевается в том числе и смена организационно-правовой формы организации. Например, когда ЗАО становится ООО (письма Минфина России от 16 января 2015 г. № 03-05-05-01/676 и ФНС России от 20 января 2015 г. № БС-4-11/503). |

Не облагается (подп. 8 п. 4 ст. 374 НК РФ) |

Облагается (п. 25 ст. 381 НК РФ) |

|

Поступление имущества в результате сделки с взаимозависимым лицом (письма Минфина России от 16 января 2015 г. № 03-05-05-01/676 и ФНС России от 20 января 2015 г. № БС-4-11/503) |

Не облагается (подп. 8 п. 4 ст. 374 НК РФ) |

Облагается (п. 25 ст. 381 НК РФ) |

|

Другие основания |

Не облагается (подп. 8 п. 4 ст. 374 НК РФ) |

Не облагается (п. 25 ст. 381 НК РФ) |

Основные средства, включенные в первую или вторую амортизационную группу, не облагаются налогом на имущество независимо от даты, когда их приняли на учет (письмо Минфина России от 7 апреля 2015 г. № 03-05-05-01/19338).

Ситуация: нужно ли платить налог на имущество с движимого имущества, полученного организацией в качестве вклада в уставный капитал?

Да, нужно, если стороны сделки являются взаимозависимыми лицами, а объект движимого имущества относится к третьей–десятой амортизационным группам.

Основные средства, включенные в первую или во вторую амортизационную группу по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, не признаются объектом налогообложения в принципе. Поэтому, если в уставный капитал организация получила такое имущество, платить налог с него не надо.

Если движимое имущество отнесено к другим амортизационным группам, у организации тоже есть возможность не платить налог. Дело в том, что движимое имущество, принятое на учет с 1 января 2013 года, подпадает под льготу, предусмотренную пунктом 25 статьи 381 Налогового кодекса РФ. Однако эта льгота применяется с ограничениями, одним из которых является приобретение имущества у взаимозависимого лица .

Признается ли передача имущества в качестве вклада в уставный капитал сделкой с взаимозависимым лицом? Да, признается, если доля участия лица, внесшего вклад, превысит величину, установленную пунктом 2 статьи 105.1 Налогового кодекса РФ (как правило, 25%).

Влияет ли на налогообложение имущества временной разрыв между датой передачи имущества и датой регистрации увеличения уставного капитала? Нет, не влияет. Наличие взаимозависимости между сторонами подтверждает само решение об участии в уставном капитале с долей, превышающей 25 процентов. Передача имущества свидетельствует о том, что сделка состоялась. А внесение изменений в учредительные документы и регистрация этих изменений в ЕГРЮЛ – это всего лишь формальность, которая удостоверяет права учредителя (участника, акционера).

Таким образом, если в результате сделки по передаче движимого имущества в уставный капитал организация и учредитель (участник, акционер) становятся взаимозависимыми лицами, полученные основные средства нужно включать в расчет налоговой базы по налогу на имущество. При условии, что эти активы относятся к третьей–десятой амортизационным группам. Налоговую базу нужно увеличивать с момента фактической передачи имущества во вклад.

Если в результате сделки организация и учредитель (участник, акционер) взаимозависимыми лицами не становятся, движимое имущество, полученное в качестве вклада в уставный капитал, от налогообложения освобождается.

Это следует из положений подпункта 8 пункта 4 статьи 374, пункта 25 статьи 381 Налогового кодекса РФ и писем Минфина России от 16 января 2015 г. № 03-05-05-01/676 и ФНС России от 20 января 2015 г. № БС-4-11/503.

Ситуация: нужно ли платить налог на имущество с движимого имущества, полученного унитарным предприятием в хозяйственное ведение (в качестве взноса в уставный фонд) от администрации муниципального образования ?

Нет, не нужно.

Дело в том, что основные средства первой или второй амортизационной группы по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, не облагаются налогом в принципе. А по движимому имуществу из других амортизационных групп унитарное предприятие вправе воспользоваться льготой, установленной пунктом 25 статьи 381 Налогового кодекса РФ. То есть налог также платить не придется.

При этом исключение, предусмотренное данной статьей для взаимозависимых лиц (т. е. когда льгота не применяется), на предприятие и администрацию не распространяется. Ведь взаимозависимость между ними не определяется, поскольку взаимозависимыми лицами могут быть только организации или физические лица. А администрация муниципального образования к этим категориям не относится (п. 5 ст. 105.1 НК РФ).

Это следует из положений подпункта 8 пункта 4 статьи 374, пункта 25 статьи 381 Налогового кодекса РФ и писем Минфина России от 6 февраля 2015 г. № 03-05-05-01/5030, от 16 января 2015 г. № 03-05-05-01/676 и ФНС России от 20 января 2015 г. № БС-4-11/503.

Ситуация: нужно ли платить налог на имущество за движимое основное средство, смонтированное взаимозависимой организацией? Оборудование для монтажа приобретено после 1 января 2013 года у продавца, который не является взаимозависимым .

Нет, не нужно.

Если движимое имущество, учтенное в составе основных средств, изготовлено из материалов, купленных после 1 января 2013 года, то облагать налогом такое имущество не нужно. При этом неважно, является ли организация – собственник основного средства взаимозависимой по отношению:

- к продавцу оборудования и материалов, из которых было собрано основное средство;

- к организации, которая занималась сборкой (монтажом) оборудования.

В данном случае действует правило, что движимое имущество, принятое на учет в качестве основных средств с 1 января 2013 года, от налогообложения освобождается. Да, есть исключение. Движимый объект, который приобрели у взаимозависимого лица, облагается налогом независимо от даты постановки на учет (п. 25 ст. 381 НК РФ).

Однако рассматриваемая ситуация под такое исключение не попадает. Ведь организация не приобретала основное средство у взаимозависимого лица. Взаимозависимое лицо (подрядчик) лишь выполнило работы по монтажу основного средства из предоставленных ему материалов. А сами по себе материалы не являются объектом обложения налогом на имущество. А взаимозависимость с подрядчиком не ограничивает право организации на применение льготы, предусмотренной пунктом 25 статьи 381 Налогового кодекса РФ.

Таким образом, основное средство, смонтированное взаимозависимым подрядчиком, освобождается от налогообложения у заказчика. Аналогичный вывод можно сделать из писем Минфина России от 5 марта 2015 г. № 03-05-04-01/11797 (доведено до сведения налоговых инспекций письмом ФНС России от 13 марта 2015 г. № ЗН-4-11/4037), от 30 марта 2015 г. № 03-05-05-01/17289.

Ситуация: нужно ли платить налог на имущество за движимое основное средство, смонтированное взаимозависимой организацией из собственных материалов? Основное средство принято на баланс после 1 января 2013 года .

Да, нужно. Объясним, почему так.

По общему правилу движимое имущество, принятое на учет в качестве основных средств с 1 января 2013 года, от налогообложения освобождается. Но есть исключение. Движимый объект, который приобрели у взаимозависимого лица, облагается налогом независимо от даты постановки на учет (п. 25 ст. 381 НК РФ).

Способ и документальное оформление приобретения имущества для применения названной льготы значения не имеет. Главное, что основное средство организация получила от взаимозависимого лица. На практике эта передача могла быть оформлена договором купли-продажи, договором купли-продажи с условием о монтаже основного средства силами поставщика, договором подряда на изготовление основного средства из материалов подрядчика и др. В каждом из этих случаев стороной, передающей объект организации, является взаимозависимый с ней контрагент: продавец или подрядчик.

Поэтому за движимое основное средство, смонтированное взаимозависимой организацией из ее собственных материалов, организация, получившая объект, должна платить налог на имущество.

Это следует из положений пункта 25 статьи 381 Налогового кодекса РФ.

Ситуация: должна ли организация на упрощенке платить налог на имущество с машино-мест, которые расположены в административно-офисном здании?

Ответ на этот вопрос зависит от двух факторов:

- включено ли административно-офисное здание в перечень объектов, налог с которых платят исходя из кадастровой стоимости;

- является ли организация собственником машино-мест (владеет ли ими на праве хозяйственного ведения).

Организации на упрощенке платят налог на имущество только с недвижимости, базу для которой считают исходя из кадастровой стоимости. Состав таких объектов определяют региональные власти. Посмотреть их можно в перечнях, которые публикуют на официальных сайтах субъектов РФ. Если здание включено в перечень, то с машино-места придется заплатить налог. Но только если оно в собственности организации. Ведь платить налог на имущество исходя из кадастровой стоимости недвижимости должны только собственники и организации, которые владеют объектами на праве хозяйственного ведения. Это установлено пунктом 2 статьи 346.11, пунктом 7 и подпунктом 3 пункта 12 статьи 378.2 Налогового кодекса РФ.

А с какой стоимости платить налог? Ведь машино-место – это лишь часть здания.

Действительно, обособленными помещениями сами по себе машино-места не являются. В частности, в офисных зданиях они, как правило, располагаются на подземных паркингах без каких-либо перегородок. Тем не менее платить налог с машино-места все-таки нужно. Оно является неотъемлемой частью подземного паркинга, а тот в свою очередь входит в состав здания как обособленное и специально оборудованное помещение (п. 5.2.1 Свода правил, утвержденного приказом Минрегиона России от 29 декабря 2011 г. № 635/9). Поэтому право собственности на машино-места регистрируют на долевой основе. То есть в собственность организации передают не целый объект, а долю в нем, соответствующую площади машино-мест. В бухучете такие объекты отражают в составе основных средств по первоначальной стоимости, пропорциональной доле в общей собственности.

Таким образом, со следующего месяца после включения машино-мест в состав основных средств они становятся объектом налогообложения. Налог на имущество по таким объектам рассчитывайте исходя из доли кадастровой стоимости, пропорциональной размеру машино-мест в общей площади здания или парковочного пространства. Это следует из положений пункта 6 статьи 378.2 Налогового кодекса РФ и подтверждается письмами ФНС России от 23 апреля 2015 г. № БС-4-11/7028, от 27 апреля 2015 г. № ГД-4-3/7143.

Внимание: в Москве организации, владеющие многоэтажными гаражами-стоянками, освобождены от уплаты налога на имущество с этих объектов. Однако в рассматриваемой ситуации эта льгота не применяется.

С 2016 года льгота распространяется только на многоэтажные гаражи-стоянки, которые расположены в отдельно стоящих зданиях. Если парковка находится в административно-офисном комплексе или в торговом центре, она облагается налогом на имущество по кадастровой стоимости на общих основаниях. Такой порядок предусмотрен подпунктом 9 пункта 1 статьи 4 Закона г. Москвы от 5 ноября 2003 г. № 64.

Ситуация: нужно ли платить налог на имущество с движимого имущества, приобретенного до 1 января 2013 года? Организация – собственник имущества находится в Крыму (Севастополе) .

Да, нужно.

Движимое имущество, учтенное в составе основных средств до 1 января 2013 года, признается объектом обложения налогом на имущество. Единственное исключение – если имущество входит в первую или вторую амортизационную группу по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

До присоединения территорий Крыма и Севастополя к России даты принятия имущества к учету организации, расположенные в этих регионах, определяли по украинскому законодательству. После внесения данных об этих организациях в российский ЕГРЮЛ ни даты постановки имущества на учет, ни стоимость имущества не пересматриваются. Это следует из положений пункта 5.1 информации Минфина России от 11 июля 2014 г. № ПЗ-12/2014. Таким образом, для расчета налога на имущество по российскому законодательству даты принятия к учету имущества, приобретенного до 1 января 2013 года, остаются прежними.

По российскому законодательству от налогообложения освобождается движимое имущество, принятое на учет в качестве основных средств с 1 января 2013 года. Исключение из этого правила сделано только в отношении движимого имущества, которое перешло к организации в результате реорганизации (ликвидации) правопредшественника либо было приобретено у взаимозависимого лица. Такие активы облагаются налогом на имущество независимо от даты постановки на учет (п. 25 ст. 381 НК РФ).

Внесение данных об организации в ЕГРЮЛ реорганизацией не признается (п. 6 ст. 19 Закона от 30 ноября 1994 г. № 52-ФЗ). Поэтому в рассматриваемой ситуации перерегистрация организации по российскому законодательству никак не влияет на порядок налогообложения ее движимого имущества. Дату внесения сведений об организации в ЕГРЮЛ нельзя рассматривать как дату постановки имущества на учет.

Учитывая изложенное, с движимого имущества, приобретенного до 1 января 2013 года, организация, расположенная в Крыму (Севастополе) и зарегистрированная в российском ЕГРЮЛ, должна платить налог на имущество на общих основаниях.

Движимое имущество, которое по украинскому законодательству было принято на учет с 1 января 2013 года, освобождается от налогообложения. Льгота, предусмотренная пунктом 25 статьи 381 Налогового кодекса РФ на случай реорганизации (ликвидации), тоже применяется независимо от даты внесения сведений об организации в российский ЕГРЮЛ.

С 2018 поменялись правила исчисления налога на имущество по движимым ОС, принятым на учет с 01 января 2013. В чем суть этих новшеств и какие разъяснения по ним дали чиновники — расскажет эта статья.

Вы также узнаете:

- где и как указать налоговую ставку в 1С по движимому имуществу;

- как узнать, сохранена ли льгота по «движимости» в вашем регионе;

- по какой ставке рассчитывать налог, если льгота больше не действует;

- как отразить в льготу в 1С и в налоговой отчетности.

Налоговые ставки на движимое имущество

С 01 января 2018 федеральная льгота, установленная п. 25 ст. 381 НК РФ, которая освобождала от налога движимое имущество, принятое на учет с 01.01.2013, отменена. Однако она может быть сохранена, но только в случае принятия соответствующего закона субъектами РФ (п. 1 ст. 381.1 НК РФ).

В тех субъектах РФ, законами которых льгота по движимому имуществу не предусмотрена и ставка не указана, необходимо платить налог по ставке 1,1% (Письмо ФНС РФ от 20.12.2017 N БС-19-21/327). Предусмотрены ли льготы или пониженные ставки по вашему региону, можно уточнить на официальном сайте налоговой службы

Письмом от 28.03.2018 N БС-4-21/5834@ ФНС РФ довела до своих подразделений Письмо Минпромторга РФ от 23.03.2018 N ОВ-17590-12, в котором даны разъяснения по вопросу отнесения ОС к движимому и недвижимому имуществу .

Машины и оборудование, поименованные в ОКОФ в разделе 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», находящиеся как в здании, так и вне его, даже если прикреплены на фундаменте к зданию, считаются движимым имуществом, так как выполняют самостоятельные производственные функции.

С 2018 к движимому имуществу, принятому на учет с 01.01.2013, применяются следующие ставки для обложения налогом на имущество:

- максимальная ставка 1,1% — если региональным законом не установлены льготы, меньшие ставки или установлена максимальная ставка;

- пониженная ставка , в соответствии с размером, установленным региональным законом;

- пониженная ставка или льгота для отдельных объектов , согласно региональным законам;

- освобождение от налога на имущество , т.е. региональным законом сохранена льгота.

Ставки налога на имущество в 1С

Ставки по налогу на имущество для организации указываются в в разделе Справочники – Налоги – Налог на имущество – ссылка Ставки и льготы .

В программе автоматически после обновления на релиз 3.0.57 задается новая ставка налога на имущество для движимого имущества, которая действует с 2018 и установлена на федеральном уровне (п. 3.3 ст. 380 НК РФ). Если регионом установлена другая ставка, то ее необходимо задать вручную в регистре сведений Налог на имущество .

Если для отдельных объектов имущества необходимо задать другую ставку или льготу , то для этих ОС необходимо задать настройки в регистре сведений Налог на имущество: Объекты с особым порядком налогообложения в разделе Справочники – Налоги – Налог на имущество – ссылка Объекты с особым порядком налогообложения .

Код льготы (ставки) в декларации по налогу на имущество

Если региональным законом предусмотрена льгота или пониженная ставка по налогу на имущество, то в зависимости от статьи НК РФ, на основании которой льгота или ставка предоставляется, определяется код (Приложение № 6 «Коды налоговых льгот» к Порядку заполнения налоговой декларации и авансового расчета по налогу на имущество организаций, утв. Приказом ФНС РФ от 31.03.2017 N ММВ-7-21/271@).

Правильная настройка в 1С ставок и льгот по налогу на имущество обеспечит корректное автоматическое заполнение декларации и авансовых расчетов. Для каждого кода льготы заполняется отдельный лист Раздела 2.

Если в регионе предоставляются льготы с кодами:

- 2012000 «налоговые льготы по налогу, устанавливаемые законами субъектов РФ, кроме налоговых льгот в виде понижения ставки и в виде уменьшения суммы налога»;

- 2012400 «налоговые льготы по налогу … в виде понижения налоговой ставки для отдельной категории налогоплательщиков»;

- 2012500 «налоговые льготы по налогу … в виде уменьшения суммы налога, подлежащей уплате в бюджет»,

то в декларации после таких кодов через слеш необходимо вручную указать данные закона субъекта РФ, которым установлена льгота (Письмо ФНС РФ от 14.03.2018 N БС-4-21/4786@).

Сделать это необходимо в формате:

- статья,

- пункт,

- подпункт.

На каждое значение выделено 4 знака. Незадействованные знаки обозначаются нулями.

Рассмотрим подробно варианты налогообложения движимого имущества.

Льгота сохранена

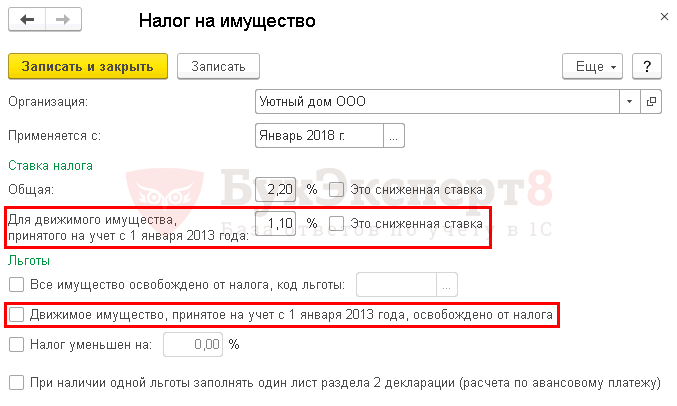

Разберем особенности расчета налога на движимое имущество при сохранении льготы на примере г. Москвы.

В регистре сведений Налог на имущество необходимо:

- установить флажок Движимое имущество, принятое на учет с 1 января 2013 года, освобождено от налога .

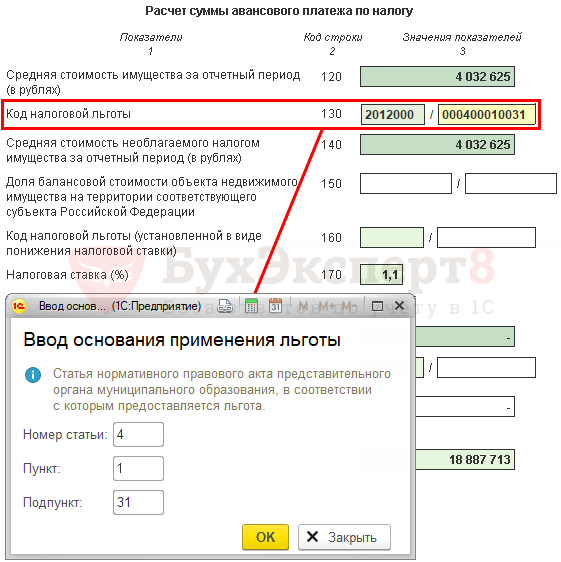

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 вручную указывается код льготы и закон, по которому она предоставлена:

- вместо кода льготы 2010257 указывается код 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… »;

- заполняются данные закона субъекта РФ 000400010031 . В нашем примере льгота предоставлена на основании пп. 31 п. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64.

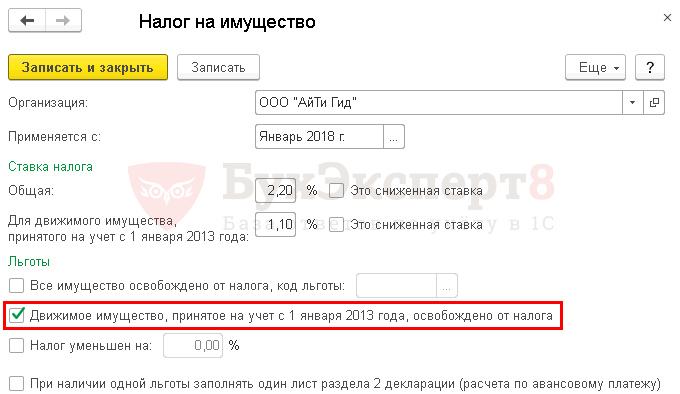

Льгота сохранена частично

А теперь рассмотрим особенности расчета налога на движимое имущество, если льгота сохранена только для определенного ряда движимого имущества, на примере г. Санкт-Петербург.

В регистре сведений Налог на имущество менять ничего не нужно:

- — 1,1

- флажок Это сниженная ставка не устанавливается.

Для того чтобы установить, попадает ли под данную льготу движимое имущество, необходимо определить его возраст, т.е. количество лет, прошедших с года выпуска имущества.

В 1С для объектов имущества, по которым установлена льгота, необходимо заполнить информацию в форме Налог на имущество: объект с особым порядком налогообложения .

- Налоговая льгота — Освобождается от налогообложения , льгота применяется, т.к. дата выпуска автомобиля 08.10.2016 и с этой даты не прошло более 3-х лет; PDF

- Код налоговой льготы — 2012000 .

Декларация (расчет по авансовым платежам) по налогу на имущество

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 указывается код льготы и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… ».

- вручную заполняются данные закона субъекта РФ 04-100010024 . В нашем примере льгота предоставлена на основании ст. 4-1 п. 1 пп. 24 Закона г. Санкт-Петербурга от 26.11.2003 N 684-96.

Пониженная ставка, в т. ч. 0%

Размер ставки налога устанавливается федеральным или региональным законом. Обязательно уточните в законе вашего региона, как власти утвердили льготу - это очень важно для заполнения отчета.

Субъект РФ может установить:

- пониженную налоговую ставку, в т.ч. 0%;

- льготу в виде пониженной ставки.

Если о пониженной или нулевой ставке говорится в региональном законе в разделе «Ставки», код льготы не проставляется!

Рассмотрим особенности расчета налога на движимое имущество, если используется пониженная налоговая ставка, на примере Московской области, в которой установлена просто пониженная ставка и Тюменской области, в которой пониженная ставка установлена как льгота.

Пониженная ставка

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0% ;

- флажок Это сниженная ставка не устанавливать, т.к. пониженная ставка установлена не как льгота.

Декларация (расчет по авансовым платежам) по налогу на имущество

- стр. 210 (170) «Налоговая ставка (%)» — 0.

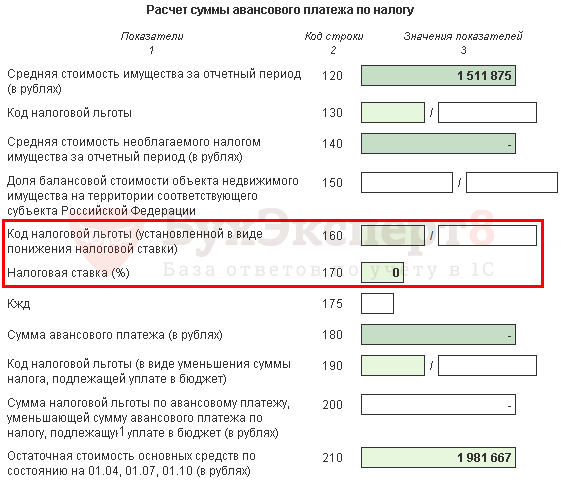

Пониженная ставка как льгота

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0,55% ;

- флажок Это сниженная ставк а устанавливается, т.к. по Тюменской области установлена льгота в виде пониженной ставки.

Декларация (расчет по авансовым платежам) по налогу на имущество

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 200 (160) Раздела 2 указывается код льготы, установленной в виде понижения налоговой ставки и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012400 «Налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации в виде понижения налоговой ставки для отдельной категории налогоплательщиков».

- вручную заполняются данные закона субъекта РФ 0004 0000 0000 . В нашем примере пониженная ставка установлена на основании ст. 4 Закона Тюменской области от 24.10.2017 N 74.

Льгота не сохранена, ставка 1,1%

Рассмотрим особенности расчета налога на движимое имущество, если льгота не сохранена, на примере Самарской области.

В регистре сведений Налог на имущество менять ничего не нужно:

- Для движимого имущества, принятого на учет с 1 января 2013 года — 1,1 %, т.е. значение, установленное по умолчанию;

- флажок Это сниженная ставка не устанавливается.

Декларация (расчет по авансовым платежам) по налогу на имущество

Раздел 2 декларации (расчета по авансовым платежам) по налогу на имущество будет заполнен обычным образом:

- стр. 160 (130) «Код налоговой льготы» — не заполняется;

- стр. 200 (160) «Код налоговой льготы (установленной в виде понижения налоговой ставки)» — не заполняется;

- стр. 210 (170) «Налоговая ставка (%)» — 1,1;

- стр. 220 (180) «Сумма налога (Сумма авансового платежа)» — сумма рассчитанного налога (авансового платежа).