При выборе банка для заключения депозитного договора потенциальному вкладчику приходится сравнивать несколько параметров: процентную ставку, срок размещения, частота выплаты процентов, возможность довложения, условия досрочного закрытия договора. Клиент также часто слышит от банковского специалиста понятия «капитализация вклада » и « капитализация процентов ». Что это такое и какую выгоду от таких депозитов получает клиент?

Капитализация вклада

Капитализация вклада - это увеличение первоначальной суммы на сумму начисленных процентов. При этом в следующем периоде проценты начисляются на первоначально вложенные денежные средства. По истечению срока действия договора банк просто перечислит основную сумму и начисленные проценты на текущий или карточный счет.

В договоре может быть также предусмотрено автоматическое продление вклада с капитализацией. Это означает, что в случае, когда вкладчик не обращается в банк в день окончания договора, он автоматически продлевается на тот же срок, а проценты будут присоединены к сумме вложения.

подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада. Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита. Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада. Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита. Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

В договоре должна быть указана периодичность капитализации, а именно:

- Ежегодная капитализация. Такой вариант используется редко, только при долгосрочных вкладах.

- Ежеквартальная капитализация. Проценты начисляются и присоединяются к первоначальной сумме депозита через 3 месяца, квартал или года после открытия договора. Такая капитализация принесет вкладчику более высокий доход, чем первый вариант.

- Ежемесячная капитализация - проценты присоединяются к основной сумме вклада в конце каждого месяца. Такая схема наиболее распространенная у банков и пользуется хорошим спросом у вкладчиков.

- Наиболее высокий доход приносит ежедневная капитализация, но она не используется российскими банками.

Общая формула расчета дохода при капитализации выглядит следующим образом:

К=S*(1+r/m) m *n , где

К - общая сумма, которую получит клиент по окончанию договора;

S - первоначальная сумма вложения;

r - годовая процентная ставка;

m - количество периодов начисления, то есть при полугодовой капитализации m=2, при ежемесячной m=12.

n - количество лет.

Например, вкладчик хочет положить в банк денежные средства в размере 100 000 рублей на 1 год под 10% годовых. Если условия договора не предусматривают капитализацию процентов , то в конце срока он получит:

100 000 + 100 000*0.1 = 110 000 рублей.

Если заемщик забирает проценты и снова размешает деньги в течение двух лет, то за три года его доход составит:

10 000*3 = 30 000 рублей

При ежеквартальной капитализации расчет прибыли за три года будет выглядеть следующим образом:

100 000*(1+0,1/2) 4*3 = 134 488,88

Таким образом, клиент получит доход в размере 34 488,88 рублей

При ежемесячной капитализации расчет делается так:

100 000*(1+0,1/12) 12*3 = 134 818,2

Чистый доход вкладчика составит 34 818,2

Таким образом, из примера понятно, что, чем чаще делается капитализация, тем выше будет доход вкладчика.

Для быстрого расчета прибыли от банковского депозита, вы можете воспользоваться нашим онлайн калькулятором доходности вкладов.

Как выбрать вклад?

Процентные ставки по депозитам с капитализацией и без нее отличаются. Чтобы сравнить доходность того или иного банковского предложения необходимо сравнить эффективную ставку.

Например, если разметить 100 000 под 10% на год, но с ежемесячной капитализацией, то доход составит:

100000*(1+0,1/12) 12*1 = 110 471,3

Чтобы получить такой же доход, но без капитализации процентов годовая процентная ставка должна составлять:

110471,3/100000 = 1,105 или 10,5% годовых .

Вклады с капитализацией процентов интересны вкладчикам, главная цель которых является получение максимального дохода. Но доходность вклада стоит оценивать с точки зрения эффективной ставки. Банки очень часто применяют вклады с капитализацией для маркетинговых целей, а по факту обычные депозиты приносят вкладчику большую выгоду.

Стоит обратить внимание на вклады с капитализацией, когда планируется размещение денежных средств на длительный срок (несколько лет) без ежегодного обращения в банк для перезаключения договора. Таким образом, часто накапливают необходимую сумму к определенной дате.

Когда не выгодно?

Капитализация интересна, прежде всего, при длительном размещении денежных средств. Обычное начисление будет более удобным в следующих случаях:

- Клиент хочет получать проценты ежемесячно, рассматривая их как регулярный дополнительный доход.

- Для клиента важна возможность досрочного расторжения договора или частичного снятия. Такие банковские программы обычно не предполагают капитализацию.

Дополнительным существенным плюсом капитализации процентов является то, что после их присоединения к основной сумме, они подпадают под систему страхования вкладов. Главное условие - капитализация должна быть осуществлена до даты наступления страхового случая. Проценты же, которые были начислены, но не капитализированы и не выплачены вкладчику, могут быть утеряны в случае финансовых проблем банка.

Рассказывать, что такое банковский и что по нему начисляются проценты, современному взрослому человеку не нужно. Более того – многие из нас сами отлично по вкладу с помощью простого калькулятора. Однако перед простая арифметика часто пасует. Хотя для расчета сложного процента – именно так часто определяют капитализацию, калькулятора и листа бумаги также достаточно. Однако понять выгоду капитализации мешает наша склонность к простым решениям. Но попробуем объективно разобраться в ситуации.

Как рассчитывается капитализация процентов на счете по вкладу?

Капитализация процентов – это представляет собой прибавление к процентам, рассчитанным по первоначальной основной сумме, процентов, накопленных за предыдущие периоды размещения депозита. Эта система возникла несколько столетий назад, заслужила популярность у опытных инвесторов, а затем стала массово предлагаться банками. Она позволяет доходам вкладчика расти быстрее, чем при использовании простого начисления процентов, которые рассчитываются только на основную сумму.

- на вклад в 1000 рублей начислены простые проценты по ставке 10% - по итогам года вкладчику принадлежит уже 1100 рублей;

- за второй год при той же ставке его вклад вырастет еще на 100 рублей и будет равен 1200 рублям.

Но если бы проценты во втором году начислялись и на основную сумму, и на проценты за первый год, то по итогам второго года вкладчик имел бы уже:

- 1000 + 10% = 1100;

- 1100 + 10% = 1210.

Результат очевиден – 1200 рублей против 1210.

Разница в 10 рублей достигается без всяких усилий владельца средств, только за счет другой системы начисления процентов.

Выгода капитализации процентов по вкладу

Пользу капитализации можно увидеть уже на предыдущем примере, но, чтобы понять масштаб этой выгоды приведем расчет вклада на сумму в 100 тысяч рублей, соответственно – с простыми процентами и с капитализацией:

Разница в 12 тысяч 889 рублей говорит сама за себя.

Более того! Скорость, с которой растет доход при сложном проценте, зависит от частоты капитализации; чем выше количество периодов пересчета, тем больше итоговый доход. Если пересчитывать проценты не раз в год, а раз в месяц, то прибавочный доход от капитализации возрастет. При еженедельной или ежедневной капитализации он будет расти еще быстрее.

Возьмет ту же сумму в 100 тысяч рублей под 10% годовых, и поместим ее во вклад с ежемесячной капитализацией (ради экономии места посмотрим только 3 первых года):

Месяцы, годы | Сумма начисленных процентов, руб. | Итоговая величина депозита, руб. |

Январь 2018 | ||

Февраль 2018 | ||

Апрель 2018 | ||

Август 2018 | ||

Сентябрь 2018 | ||

Октябрь 2018 | ||

Ноябрь 2018 | ||

Декабрь 2018 | ||

Январь 2019 | ||

Февраль 2019 | ||

Апрель 2019 | ||

Август 2019 | ||

Сентябрь 2019 | ||

Октябрь 2019 | ||

Ноябрь 2019 | ||

Декабрь 2019 | ||

Январь 2020 | ||

Февраль 2020 | ||

Апрель 2020 | ||

Август 2020 | ||

Сентябрь 2020 | ||

Октябрь 2020 | ||

Ноябрь 2020 | ||

Декабрь 2020 |

Разница по сравнению с простым начислением процентов – 20 тысяч 590 рублей, по сравнению с ежегодной капитализацией – 19 тысяч 827 рублей.

Трудно поверить, что изменение порядка начисления процентов может давать такую разницу, но каждую из приведенных в таблице цифр можно пересчитать вручную.

Какие выводы из этого следуют? Главных два:

- Капитализация приносит ощутимый дополнительный доход, особенно при значительных сроках размещения депозита.

- Капитализация – результат точного расчета, даже небольшие изменения исходных цифр многократно изменяют результат.

На последний момент стоит обратить внимание потому, что мы часто «прикидываем в уме» будущий результат, а потом уточняем его расчетами. Но сложные математические действия мало пригодны для быстрых, примерных умозаключений.

Самые важные преимущества капитализации уже были продемонстрированы в предыдущем разделе. Она предлагает заметный доход без дополнительных усилий и вложений. Капитализация имеет большое значения для долгосрочных инвестиций и мало заметна при краткосрочных вкладах.

К этому можно добавить мнение авторитетов: Альберт Эйнштейн говорил о сложном проценте как о «величайшем математическом открытии в истории человечества», а Ротшильд считал его «8 чудом света». Последний наверняка поскромничал, так как заработал на сложном проценте заметно больше, чем кто-то до него на семи других чудесах.

Однако минусы и трудности у капитализации также есть:

- Вклад с частой капитализацией и без ограничений сложнее найти. Эффект капитализации может быть открытием для рядового вкладчика, но не для банка. Кредитные учреждения вовсе не склонны платить больше ожидаемого клиентами, они скорее повысят ставку простого процента, что будет яркой рекламой для депозита, чем предложат сложный процент, особенно для долгосрочных вложений.

- Вклад с капитализацией сложнее снимать. Здесь эффект уже психологический. Выгода от капитализации возрастает постепенно. Чем дольше депозит находится в банке, тем больше он приносит владельцу. Потому касаться основной суммы вклада и даже процентов становится все тяжелее.

Самые выгодные депозиты с капитализацией

Чтобы оценить настоящую выгоду от депозита с капитализацией лучше ориентироваться не на годовую процентную ставку, а на план начисления процентов в реальных денежных единицах.

Также полезным может быть калькулятор вкладов с капитализацией, эти программы часто предлагаются самими банками и сайтами с финансовой тематикой.

Особенно выгодным, при прочих равных условиях, будет и капитализацией процентов.

Важно, чтобы все начисленные проценты и дополнительно внесенные средства как можно скорее становились базой для начисления новых процентов. Чтобы капитализация происходила как можно чаще. Такие предложения на кредитном рынке встречаются, иногда банки обещают даже ежедневную капитализацию. Если предложенная выгода не компенсируется какими-то ограничениями и комиссиями, то депозит заслуживает внимания.

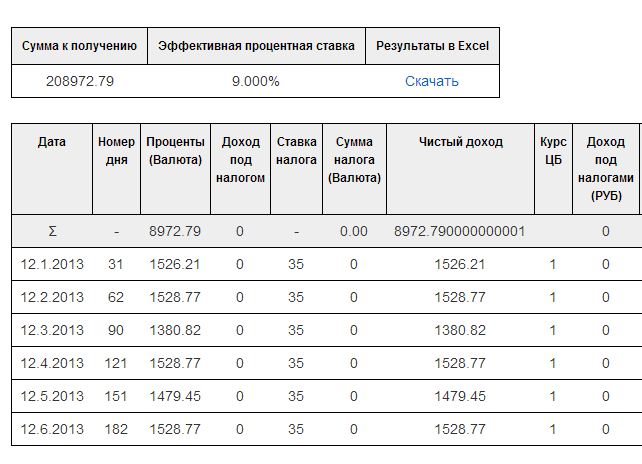

10:17 19.12.2019Банки привлекали и будут привлекать депозиты. Если вы идете делать вклад, то обычно банки предлагают 2 типа вкладов в зависимости от того, что происходит с начисленными на ваши деньги процентами. Первый тип депозитов — вклад без капитализации. В этом случае проценты каждый платежный интервал(ежемесячно или ежеквартально) выплачиваются на ваш депозитный счет.

Второй вариант — проценты по вкладу прибавляются к сумме вклада и в дальнейшем происходит начисление в новом периоде на сумму вкладу + проценты с предыдущего периода. В общем случае второй вариант выгоднее и доход по нему будет выше. Но есть одно НО. Обычно ставки по депозитам с капитализацией ниже чем для вкладов без капитализации. Чтобы выбрать наиболее выгодный депозит, нужно рассчитать эффективную процентную ставку по вкладу. В случае депозита без капитализации эффективная ставка = начальной ставке банка.

Формула и пример расчета вклада без капитализации

Для примера расчета возьмем депозит КРК банка “Копилка”

По данному предложению банка предусмотрена процентная ставка 9% в год

Сумма исходного депозита допустим 200 тыс. рублей.

Срок — 6 месяцев или 182 дня

Дата внесения денежных средств — 12 декабря 2012 года.

Вклад предусматривает ежемесячной выплаты процентов на текущий счет клиента в Банке, т.е. без капитализации %.

Попытаемся получить платеж по депозиту в январе, феврале и марте 2013 года.

Для этого рассмотрим формулу расчета платежей по депозиту без капитализации:

- Где Сумма — сумма внесенных денежных средств из договора

- Процентная ставка — ставка по депозиту

- Число дней в году — 365 или 366, в зависимости високосный год или нет

- Число дней в периоде — разность между 2мя очередным датами платежа(ну или датой первого платежа и датой взноса)

Следует учесть, что хотя и выплата производится раз в месяц, но начисление процентов банком производится каждый день. В итоге, ежемесячный доход зависит от числа дней между 2мя датами выплаты или от фактического числа дней, в течение которого деньги находились в банке.

Второй нюанс, который следует учесть, это процентная ставка в день. Поскольку в 2013 и 2012 году разное число дней, то в формуле следует учесть число дней в году.

Таким образом формула процентов за период 12 декабря 2012 года — 12 января 2013 года будет иметь вид:

Подставив наши данные в эту формулу можно получить сумму платежа 12 января 2013 года от КРК Банка.

Где S- это сумма платежа по депозиту, который вы получите на ваш счет. Т.е за первый месяц доход будет 1526.21 рубль.

Далее рассчитаем платеж за период 13 января 2013 — 12 февраля 2013 года.

Тут обе даты в одном году, можно использовать первую формулу. Нужно просто посчитать разность между датами

12.01.2013 — 12.02.2013 = 31

Подставим данную разность и получим сумму процентов в феврале

200 000 * 0.09*31/365 = 1528.77

Ну и наконец посчитаем платеж за 13 февраля — 12 марта 2013 года аналогично по формуле.

Имеем период в 28 дней между 12 февраля — 12 марта

Доход по вашим сбережениям составит

200 000 * 0.09*28/365 = 1380.82

Аналогично можно посчитать доход в последующие месяцы. Проверим наши расчеты с помощью .

По графику платежей видно, что результаты полученные вручную совпадают с результатами калькулятора. Но не все так просто. Ставка 9 процентов достаточно малая ставка. Рассмотрим расчет вкладов с большими ставками.

Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ +5%

Сейчас во всех крупных банках ставки по депозитам низки. Кризиса нет и банки не привлекают деньги. Другое дело кризис, когда банки предлагали ставки по вкладам до 20%.

Это довольно выгодное предложение. Но следует отметить, что при ставке 20% вы не получите 20% от суммы депозита в конце годового срока. Дело в том, что доход по депозиту по ставке выше ставки рефинасирования ЦБ + 5% облагается 35 процентным налогом. Это только для рублевых депозитов

Для валютных депозитов — если ставка превышает 9%, то нужно платить налог с дохода. Т.е. государство забирает свою долю от ваших доходов от сбережений. При этом эффективная процентная ставка уменьшается и она уже не равна первоначальной, прописанной в договоре депозита.

ЦБ установил на 14 Сентября 2012 ставку рефинансирования равную 8.25 % в год.

Таким образом, определим ставку, от процентов по которой будет взыматься налог в размере 35% от доходов.

20 -(8.25 + 5) = 6.75%

Допустим % по нашему депозиту не 9 %, а все 20%

Попробуем рассчитать проценты по депозиту за первый период.

Он будет складываться из дохода исходя из ставки 20% минус 35 процентов от дохода по ставке 6.75%

Рассмотрим процесс расчета

Причем налог округляется до целых чисел.

S1 — сумма дохода до налогообложения

S2 — сумма удерживаемого налога

Расчет для резидента и нерезидента.

Следует также учитывать, что налоговая ставка зависит от того, являетесь вы резидентом или нет.

Нерезидент — это если вы являетесь гражданином государства, отличного от РФ.

Для нерезидентов налоговая ставка равна 30%. Для резидентов — 35 процентов.

Для примера, рассчитаем первый платеж нашего депозита под 20% для нерезидента.

Первый платеж в таком случае будет расчитываться по формулам

Т.е. S2 изменился, т.к. изменилась ставка налогообложения по депозиту. Начисленные же проценты S1 остались теми же.

Эффективная процентная ставка по такому вкладу будет равна 17.970%(Взято из результатов расчетов калькулятора депозитов)

Следует отметить, что данные расчеты можно с легкостью реализовать в Excel или же использовать указанный выше депозитный калькулятор. Он сможет посчитать депозит без капитализации, а также позволит учесть пополнения и снятия.

Что такое капитализация вклада и капитализация процентов по вкладу?

При выборе банка для заключения депозитного договора потенциальному вкладчику приходится сравнивать несколько параметров: процентную ставку, срок размещения, частота выплаты процентов, возможность довложения, условия досрочного закрытия договора. Клиент также часто слышит от банковского специалиста понятия «капитализация вклада » и «капитализация процентов ». Что это такое и какую выгоду от таких депозитов получает клиент?

Капитализация вклада

Капитализация вклада – это увеличение первоначальной суммы на сумму начисленных процентов. При этом в следующем периоде проценты начисляются на первоначально вложенные денежные средства. По истечению срока действия договора банк просто перечислит основную сумму и начисленные проценты на текущий или карточный счет.

В договоре может быть также предусмотрено автоматическое продление вклада с капитализацией. Это означает, что в случае, когда вкладчик не обращается в банк в день окончания договора, он автоматически продлевается на тот же срок, а проценты будут присоединены к сумме вложения.

Подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада. Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита. Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

В договоре должна быть указана периодичность капитализации, а именно:

- Ежегодная капитализация. Такой вариант используется редко, только при долгосрочных вкладах.

- Ежеквартальная капитализация. Проценты начисляются и присоединяются к первоначальной сумме депозита через 3 месяца, квартал или года после открытия договора. Такая капитализация принесет вкладчику более высокий доход, чем первый вариант.

- Ежемесячная капитализация – проценты присоединяются к основной сумме вклада в конце каждого месяца. Такая схема наиболее распространенная у банков и пользуется хорошим спросом у вкладчиков.

- Наиболее высокий доход приносит ежедневная капитализация, но она не используется российскими банками.

Общая формула расчета дохода при капитализации выглядит следующим образом:

К=S*(1+r/m)m*n, где

К – общая сумма, которую получит клиент по окончанию договора;

S – первоначальная сумма вложения;

r – годовая процентная ставка;

m – количество периодов начисления, то есть при полугодовой капитализации m=2, при ежемесячной m=12.

n – количество лет.

Например, вкладчик хочет положить в банк денежные средства в размере 100 000 рублей на 1 год под 10% годовых. Если условия договора не предусматривают капитализацию процентов , то в конце срока он получит:

100 000 + 100 000*0.1 = 110 000 рублей.

Если заемщик забирает проценты и снова размешает деньги в течение двух лет, то за три года его доход составит:

10 000*3 = 30 000 рублей

При ежеквартальной капитализации расчет прибыли за три года будет выглядеть следующим образом:

100 000*(1+0,1/2)4*3 = 134 488,88

Таким образом, клиент получит доход в размере 34 488,88 рублей

При ежемесячной капитализации расчет делается так:

100 000*(1+0,1/12)12*3 = 134 818,2

Чистый доход вкладчика составит 34 818,2

Таким образом, из примера понятно, что, чем чаще делается капитализация, тем выше будет доход вкладчика.

Для быстрого расчета прибыли от банковского депозита, вы можете воспользоваться нашим онлайн калькулятором доходности вкладов.

Как выбрать вклад?

Процентные ставки по депозитам с капитализацией и без нее отличаются. Чтобы сравнить доходность того или иного банковского предложения необходимо сравнить эффективную ставку.

Например, если разметить 100 000 под 10% на год, но с ежемесячной капитализацией, то доход составит:

100000*(1+0,1/12)12*1= 110 471,3

Чтобы получить такой же доход, но без капитализации процентов годовая процентная ставка должна составлять:

110471,3/100000 = 1,105 или 10,5% годовых .

Вклады с капитализацией процентов интересны вкладчикам, главная цель которых является получение максимального дохода. Но доходность вклада стоит оценивать с точки зрения эффективной ставки. Банки очень часто применяют вклады с капитализацией для маркетинговых целей, а по факту обычные депозиты приносят вкладчику большую выгоду.

Стоит обратить внимание на вклады с капитализацией, когда планируется размещение денежных средств на длительный срок (несколько лет) без ежегодного обращения в банк для перезаключения договора. Таким образом, часто накапливают необходимую сумму к определенной дате.

Когда не выгодно?

Капитализация интересна, прежде всего, при длительном размещении денежных средств. Обычное начисление будет более удобным в следующих случаях:

- Клиент хочет получать проценты ежемесячно, рассматривая их как регулярный дополнительный доход.

- Для клиента важна возможность досрочного расторжения договора или частичного снятия. Такие банковские программы обычно не предполагают капитализацию.

Дополнительным существенным плюсом капитализации процентов является то, что после их присоединения к основной сумме, они подпадают под систему страхования вкладов.

Главное условие – капитализация должна быть осуществлена до даты наступления страхового случая.

Проценты же, которые были начислены, но не капитализированы и не выплачены вкладчику, могут быть утеряны в случае финансовых проблем банка.

Источник: http://law03.ru/finance/article/kapitalizaciya-lada-chto-eto-takoe

Капитализация вклада - что это?

Деньги не должны лежать без дела ─ они должны работать и приносить прибыль их владельцу. Это нехитрое правило известно многим. При появлении свободных финансовых средств перед человеком встает вопрос об их надежном и выгодном вложении.

Большинство наших сограждан не являются экспертами в области инвестирования и финансовой аналитики.

Поэтому они предпочитают наиболее простой и известный способ – открыть банковский вклад и получать проценты на вложенные средства. Изучая многочисленные предложения разных банков, они сталкиваются с некоторыми неизвестными терминами, которые определяют условия размещения средств и величину получаемого дохода.

С одним из таких терминов, который называется капитализация, мы и разберемся в данной статье.

Что такое капитализация процентов по вкладу

Несмотря на довольно непривычное название, суть понятия капитализации процентов по вкладу достаточно проста: накопленные за определенный период (чаще всего за месяц) проценты прибавляются к основной сумме вклада . Размер депозита при этом увеличивается, и следующее начисление процентов производится уже на большую сумму.

Таким образом, доход приносят не только первоначально размещенные денежные средства, но и все начисленные на них проценты. Подобную схему иногда называют вкладом со сложным процентом , потому что итоговая, или эффективная, ставка по такому вкладу оказывается выше, чем первоначальная.

Наиболее популярны на сегодняшний день вклады с ежемесячной, ежеквартальной и ежегодной капитализацией процентов. Депозиты с ежедневной и еженедельной капитализацией крайне редко появляются на рынке. Важно отличать периодичность начисления процентов и периодичность капитализации вклада. К примеру, банк может начислять проценты ежедневно, а прибавлять к основному телу вклада ежемесячно.

Расчет процентов по вкладу с капитализацией

Для того чтобы понять, как работает схема капитализации процентов, рассмотрим простой пример. Допустим, у нас есть сумма в сто тысяч рублей, и мы хотим разместить годовой депозит по ставке 10% .

Очевидно, что в случае обычной схемы начисления (без капитализации) через год доход по вкладу составит 0,1*100 000=10 000 рублей. Теперь попробуем рассчитать, сколько мы сможем заработать, если бы у нас был вклад с ежемесячной капитализацией процентов и с такой же ставкой.

- Первый месяц.

Начисленная сумма составит 100 000*31/365*0,1=849,32 руб (здесь 365 – количество дней в году, 31 – количество дней в месяце, 0,1 или 10% – депозитная ставка). К концу периода сумма вклада составит 100 849,32 руб.

- Второй месяц.

Процент по депозиту за этот период 100 849,32*30/365*0,1=828,90 руб (мы предположили, что во втором после открытия вклада месяце 30 календарных дней, поэтому доход получился чуть меньше, чем в первом, но это временно, дальше все придет в норму). Сумма вклада 101 678,22 руб.

- Третий месяц.

Начисленный банком процент составит уже 101 678,22*31/365*0,1=863,57 руб, а размещенная сумма увеличится до 102 541,79 руб.

- Четвертый месяц. Рассчитываемые цифры будут равны соответственно 102 541,79*31/365*0,1=870,90 руб и 103 412,69 руб.

- Пятый-одиннадцатый месяц.

Все начисления производятся аналогично.

- Двенадцатый месяц. Начисленный процент – 900,58 руб, сумма вклада к концу срока – 110 471,27 руб.

Как вы видите, формула капитализации процентов очень простая, нужно только учесть все интервалы при расчете.

Итак, разместив 100 000 рублей на один год под 10% с капитализацией, мы получили 10471,27 рублей чистого дохода.

Это соответствует эффективной ставке в 10,47%, которая примерно на полпроцента выше, чем первоначальная. Наш абсолютный выигрыш составил 471,27 руб.

Очевидно, что при увеличении суммы или срока вклада разница становится еще более ощутимой.

Преимущества и недостатки вкладов с капитализацией

Казалось бы, вывод очевиден: вклады с капитализацией выгоднее, чем обычные, и размещать деньги надо только на условиях сложных процентов.

Однако не все так просто – не зря среди предложений большинства банков преобладают все-таки простые вклады. Причин для такого положения вещей несколько:

- Не все клиенты банков хотят накапливать полученные проценты. Многие рассматривают их как неплохую добавку к месячному заработку и предпочитают получать ее на текущий расчетный счет.

- Часто условия, на которых открываются вклады с капитализацией, не предусматривают частичного снятия средств в период размещения. А такая возможность для многих является весьма привлекательной, поскольку оставляет право забрать основную часть денег в случае экономической нестабильности или появления непредвиденных трудностей.

- В большинстве банков размер ставки по вкладам с капитализацией ниже, чем при размещении средств под простой процент. Разница часто составляет как раз те самые 0,5 - 1%, которые дополнительно приносит капитализация. Поэтому при принятии решения о выборе программы инвестирования средств нужно исходить из сравнения эффективных ставок по вкладам.

Вместе с тем вклад с капитализацией – эффективный и удобный инструмент для тех, кто имеет свободные средства и хочет получить на них максимальный доход. Среди основных преимуществ такого вида накопления – удобная прозрачная схема и приятные ощущения от постоянно растущих сумм выплат.

В заключении позволим себе дать несколько советов по выбору способа размещения финансовых средств в банке с учетом темы данной статьи – капитализации процентов.

- При выборе стратегии накопления необходимо учитывать существующие возможности в настоящее время и оценить возможные потребности в ближайшем будущем. Если вы уверены, что имеющиеся деньги не потребуются в обозримой перспективе, можно искать вклад с наибольшей эффективной ставкой, в том числе и получаемой с помощью капитализации. Если же такой уверенности нет, возможно, стоит пожертвовать этой опцией в пользу, например, частичного снятия – но учтите, что чаще всего при досрочном расторжении договора о банковском вкладе вы теряете все заработанные проценты.

- В процессе выбора конкретной программы необходимо проанализировать все предложения банка, как с капитализацией процентов, так и без нее. Сравнение условий размещения денег необходимо проводить исходя из размера эффективной ставки. Соответствующую информацию можно получить от сотрудников банка или в результате расчетов с помощью депозитного калькулятора на сайте финансового учреждения.

- Независимо от того, какой вид вклада вы предпочитаете, особое внимание необходимо уделить надежности банка . Информацию об этом можно получить из независимых рейтингов, анализа структуры активов и списка владельцев. Немаловажными факторами являются также время существования банка, его репутация и имидж. Ну и само собой разумеется, что организация, которой вы хотите доверить свои деньги, должна входить в систему страхования банковских вкладов, обеспечивающую государственную защиту всех размещенных депозитов размером до 700 тысяч рублей.

Практически всегда выбор банка – это компромисс между его надежностью и статусом и величиной процентной ставки.

Таким образом, вклады с капитализацией процентов – отличный способ увеличения действующей на момент открытия вклада ставки для тех, кто имеет деньги и хочет инвестировать их с целью максимального накопления. Если получаемая в итоге эффективная ставка по депозиту с капитализацией будет выше, чем при обычном размещении при прочих равных условиях, смело принимайте условия такого вклада и получайте дополнительную прибыль.

Источник: http://predp.com/fin/money/kapitalizaciya-lada-chto-ehto.html

Что такое капитализация вклада и капитализация процентов по вкладу? Простые и сложные проценты

Современная банковская система включает в себя множество финансово-кредитных организаций, работа которых строится на грамотном управлении, как собственными средствами, так и привлеченными в виде вкладов.

Привлеченными могут быть свободные средства физических и юридических лиц, при этом активность привлечения и размер процентных ставок зависят от того, насколько банк нуждается в дополнительных ресурсах.

Например, чем больше у банка клиентов, не производящих выплаты по кредиту, тем больше ему нужны средства.

Существует множество видов вкладов, но самым выгодным для клиента является такое вложение свободных средств, при котором предусмотрена капитализация процентов по вкладу. Поэтому при выборе подходящего вида вклада следует четко понимать значение 2-х понятий: «капитализация вклада» и «капитализация процентов по вкладу» .

Капитализация вклада

Оформляя договор на открытие вклада, клиенту банка не приходится сталкиваться с такими трудностями, как при оформлении займа, например: предоставление справки о доходах или прохождение кредитного скоринга, но он обязательно познакомится с параметром «капитализация». Что это такое?

Капитализация вклада – это увеличение его суммы на сумму начисляемых процентов.

Если объяснить более доступно – это присоединение к остатку вклада процентов через определенный отрезок времени.

Проценты при капитализации вклада прибавляются к сумме вклада, которая при истечении его срока перечисляется на текущий счет вкладчика. Расчет процентов при капитализации вклада каждый раз производится на основе первоначально внесенной суммы, поэтому их сумма со временем не увеличивается.

Виды капитализации вкладов в зависимости от условий размещения:

- Ежегодная – наиболее редкая, она распространяется на долгосрочные вклады. Сумма процентов начисляется в конце каждого года и присоединяется ко вкладу.

- Ежеквартальная – встречается чаще предыдущей. Начисление процентов производится раз в 3 месяца.

- Ежемесячная – сумма процентов начисляется по истечении каждого месяца.

- Ежедневная – подразумевает начисление процентов каждый день. Она причисляется к разряду временных явлений, поэтому ее можно считать исключением.

- В конце срока – проценты начисляются один раз, по истечении срока вклада, при получении вкладчиком денег.

Пример: допустим, вами положено 100 000 рублей под 11% «годовых».

Срок депозита – 12 месяцев. Показательным сроком возьмем 2 года.

Согласно договору, начисление процентов осуществляется в конце срока (по истечении 12 месяцев). На 2-й год заключен новый договор (на ту же сумму и под тот же процент).

| 1 | 100 000,00 | 100 000,00 | ||

| 2-11 | 100 000,00 | 100 000,000 | ||

| 12 | 100 000,00 | 100 000,00 | ||

| Годовой итог: | 111 000,00 | 11 000,00 | 111 000,00 | 11 000,00 |

Годовая доходность депозита равняется 11 000 руб. (100 000 руб. × 11%/100% = 11 000). При ежегодном переоформлении депозита доход за 2 года составит 22 000,00 руб. (11 000 × 2).

Простые проценты

Нами приведен максимально простой пример, расчет которого произвести не составит особого труда. Но как быть в случае с ежемесячной, ежеквартальной капитализацией вклада, когда договор продлевается большое количество раз? Здесь на помощь приходит формула простых процентов:, где:

- S

- I – годовая процентная ставка;

- t – количество дней, входящих в период начисления процентов по привлеченному вкладу;

- K – количество дней в году (365 или 366);

- P – первоначальная сумма денежных средств, привлеченных в депозит.

Сумма простых процентов (Sp ) высчитывается по формуле:

Формулу простых процентов применяют, если проценты, начисляемые на вклад, причисляются к нему либо только в конце срока депозита, либо вообще не причисляются, а переводятся на отдельный счет.

Пример: предположим, банк принял депозит в той же сумме, что и в предыдущем примере, – 100 000,00 руб., но сроком на 30 дней. Размер фиксированной процентной ставки тот же – 11% «годовых».

Применив формулы, получаем следующие результаты:

А теперь немного изменим условия: банком взят депозит в той же сумме, но на квартал (90 дней) с такой же фиксированной ставкой – 11% «годовых». Изменился только срок вложения.

Сравнивая между собой оба примера, мы видим, что сумма ежемесячно начисленных процентов остается неизменной:

Вклады с капитализацией процентов имеют некоторые сходные и отличительные черты.

Проценты в данном случае тоже начисляются по окончании заранее оговоренного периода времени (года, квартала, месяца), но их начисляют не на «тело» вклада, а на «тело»+начисленные ранее проценты.

Капитализация процентов – это причисление к сумме вклада процентов, позволяющее в дальнейшем начислять проценты на проценты.

В случае размещения средств с возможностью капитализации процентов по вкладу начисленные проценты не только прибавляются к сумме вклада, но и участвуют в дальнейшем начислении .

Это означает, что при каждом из последующих начислений сумма вклада становится больше на сумму начисленных процентов.

В результате происходит начисление процентов на проценты, благодаря чему эффективная ставка по вкладу существенно увеличивается.

Пример: возьмем первоначальные данные.

В случае с капитализацией процентов по вкладу таблица будет выглядеть так:

| 1 | 100 000,00 | 111 000,00 | ||

| 2-11 | 100 000,00 | 111 000,00 | ||

| 12 | 100 000,00 | 111 000,00 | ||

| Годовой итог: | 111 000,00 | 11 000,00 | 123 210,00 | 23 210,00 |

На момент пролонгации депозита на 2-й год его сумма с учетом капитализации процентов составила 111 000,00 руб. Доходность депозита за 2 года составила 34 210,00 руб. (11 000,00 + 23 210,00), в том числе доходность только за счет капитализации процентов по сравнению с предыдущим вариантом составила 12 210,00 руб. (34 210,00 – 22 000,00 = 12 210,00).

Сложные проценты

Приведенный пример расчета дохода по вкладу, предусматривающему капитализацию процентов максимально прост. Для расчета дохода при условиях любой сложности применяют формулу сложных процентов

:

,где:

- S – сумма наращенных денежных средств, которые причитаются к возврату вкладчику по истечении срока депозита: первоначальная сумма размещенных средств + начисленные проценты;

- I – годовая процентная ставка;

- K – количество дней в календарном году;

- J – количество дней в периоде, по итогам которого банком производится капитализация начисленных процентов;

- P – первоначальная сумма денежных средств, привлеченных в депозит;

- n – общее количество операций по капитализации процентов за весь срок привлечения денежных средств.

Формулу сложных процентов применяют, если проценты по вкладу начисляются через равные промежутки времени (каждый месяц, каждый квартал), то есть расчет предусматривает капитализацию процентов (когда проценты начисляются на проценты).

Пример, как рассчитать сложные проценты и сумму банковского депозита со сложными процентами. Банком взят депозит в сумме 100 000,00 руб. на квартал (90 дней) с такой же, как и в предыдущих примерах, фиксированной ставкой – 11% «годовых» и с ежемесячным начислением процентов. Это означает, что за 90 дней будет произведено 3(90:30) операции по капитализации начисленных процентов. Итак, мы имеем следующие данные: I= 11%; K= 365 дней; J= 30 дней; P= 100 000,00 руб.; n = 3 периода. Какой будет сумма процентов (Sp)?А теперь определим сумму данного депозита:

S =P +Sp = 100 000,00 + 2736,93 = 102 736,93 руб.

Проверим правильность расчета по формуле сложных процентов:

А теперь сравним доходы за один и тот же период и с одинаковой процентной ставкой (3 месяца, 11% годовых) в случае с простыми и сложными процентами. В первом случае сумма депозита составила 102 712,33 руб.

А во втором – 102 736,93 руб. Как видите, есть небольшое расхождение в пользу капитализации процентов (сложных процентов).

Если срок капитализации и, соответственно, количество периодов будет больше, то разница станет заметно ощутимее, в чем можно убедиться из графика, приведенного ниже.

Выводы

Если сравнивать вклады, подразумевающие периодическую выплату процентов, и вклады с капитализацией процентов, то преимуществом вторых является более высокий уровень доходов. Столь доходное размещение свободных средств – идеальный вариант для клиентов, не желающих снимать проценты по окончании месяца (квартала, года).

Тем, кто желает научиться производить более сложные финансовые расчеты, необходимо ознакомиться с шестью функциями сложного процента.

Что касается темы, описанной в данной статье, то вклад с ежемесячной капитализацией процентов и небольшой процентной ставкой получается выгоднее вклада, подразумевающего большую процентную ставку, но начислением процентов, к примеру, раз в полгода.

Реальный доход за конкретный период и процентная ставка – разные вещи, поэтому нужно объективно оценивать заманчивые и высокие проценты по вкладам.

Что такое капитализация вклада и 3 недостатка капитализации. От чего могут зависеть условия банковского депозита? Какие бывают сроки начисления процентов по депозиту? Как выбрать выгодный банковский вклад?

Депозит является одним из наиболее распространенных способов хранения денег.

Для того чтобы сумма не просто лежала дома, под матрасом, а , обычно ее кладут в финансовое учреждение под определенный процент.

Таким образом, капитал оказывается частично застрахован от обесценивания. Или, как минимум, он хранится в надежном месте, и все время находится «в работе».

Существуют разные депозиты, и каждый банк предлагает свои условия. Обычно, выбор условий зависит от срока и цели таких вложений.

Одной из не маловажных характеристик банковского депозита являются периоды, в которые клиент может получать прибыль, именно это и определяет понятие, что такое капитализация вклада .

Капитализация вклада – это что?

Что такое капитализация вклада простыми словами?

Капитализация вклада – это вид расчета и начисления по той сумме, которую положили на счет.

Точнее – начисление дохода не в конце выбранного срока, от изначальной суммы, а на протяжении всего срока на определенных этапах.

Например, поквартально, когда дивиденд накапливается поэтапно, четыре раза в год. Каждый раз он рассчитывается не от изначальной суммы, а от той, к которой уже начислена определенная доля.

Чтобы было более понятно, можно разобрать это на примере:

Возьмем начальный капитал в 1 000 000 рублей, который был положен на депозит в банк, под 12% в год.

При этом мы выберем ставку ежемесячного зачисления по депозиту. Каждый месяц сумма, которая находится на счету, будет возрастать на 1%.

В первом месяце на счет «упадет» 10 000 рублей. В итоге получаем 1 010 000.

В следующем месяце тоже будет начислен 1%, но это будет уже не 10 000, а 10 100.

И так на каждый месяц.

Общая формула, по которой проходят зачисления, выглядит так:

Например, те же 100 000 рублей, и если взять процентные ставки в 10%, 15% или 20 %.

В половине случаев, выбрав вид капиталовложений с условием помесячного зачисления на счет, но не с таким высоким процентом, можно получить больше, чем в случае с ежегодным начислением, но более высокой банковской ставкой.

«За и против» капитализации вкладов

Преимущества такого предложения, казалось бы, очевидны. Как минимум, мы увидели это на рассмотренном выше примере.

Тем не менее, как и во многих других финансовых ситуациях, без недостатков не обойтись.

Среди минусов можно выделить следующие моменты:

- При преждевременном снятии вложений в полном объёме (расторжении договора на определенную длительность), вкладчик получает совершенно другой дивиденд, который зависит от текущих счетов в выбранном учреждении.

Даже если зачисления происходят часто, снять их можно только в определенные сроки, указанные в договоре.

Но это сомнительный минус, так как смущает он не каждого.

Сложные проценты не всегда выгоднее стандартного метода расчета ставки по доходу, так как такая ставка обычно ниже, поэтому не всегда стоит выбирать именно депозит со сложным расчетом.

Лучше проанализировать все предложения и выбрать наиболее выгодное, которое позволит получить наиболее .

Где еще может встречаться капитализация и ее виды?

1. По кредиту (кредитная).

Конечно же, в случае с банковскими вложениями, сложные проценты работают на руку вкладчику, если он правильно рассчитал и понял условия.

Но иногда такой фактор, как капитализация, не является позитивным. Например, в случае с кредитованием.

Часто встречается такая ситуация, когда человек берет не такую уж и огромную сумму, но выплачивает её очень долгое время. На протяжении данного срока можно было бы давно погасить задолженность полностью, тем не менее, иногда оказывается погашена только половина.

Вот тут то и замешаны сложные проценты.

В этой ситуации получается такая картина: с каждым месяцем изначальная сумма растет на определенный процент. Что значит – переплата рассчитывается от суммы с уже начисленным процентом.

Это далеко не самые выгодные условия кредитования, так как в этом случае переплату можно уменьшить, лишь выплатив задолженность как можно скорее.

2. На рынке (рыночная).

Данный процесс можно проследить практически везде в экономике, например, на рынке.

Если речь о рыночной капитализации, то можно рассматривать расчет денежного роста определенной сферы экономики, отрасли деятельности или даже отдельно взятой фирмы.

Если выбрать деятельность определенного предприятия то, при помощи его бухгалтерского отчета, можно разглядеть увеличение или уменьшение оборотных средств данной фирмы.

Для того чтобы получить подлинную картину, нужно учитывать лишь капитал принадлежащий самому предприятию, исключив все заемные средства из расчетов.

Рыночная капитализация не имеет никакого отношения к депозитным вкладам, но она отражает общие характеристики этого процесса.

Как выбрать оптимальные условия для банковских капиталовложений?

Какие бывают периоды для зачисления дивидендов по депозиту?

Все промежутки, через которые банк зачисляет доход, выбирает и предлагает сам банк. Вкладчик же принимает или отклоняет условия, предложенные банком.

Существуют такие периоды начисления дохода по ставке:

- Разовое зачисление – самая невыгодная капитализация, так как, по сути, нет никаких внутренних начислений, только при окончании периода депозита.

- Ежемесячная капитализация – самый подходящий для короткого периода депозита, так как процент капает каждый месяц.

- Ежедневная – очень редкое явление, так как такой вид вклада будет очень прибыльным для вкладчика, но очень невыгодным для банка.

Зачисление ежегодно – приносит незначительный доход, если речь о коротком отрезке времени (2-3 года).

Если рассматривать более длительный период (например, от 5 лет), может оказаться очень даже выгодным решением.

Ежеквартальная капитализация – этот вариант более выгодный и удобный, для тех, кого интересует краткосрочный депозит.

Причина – определенный процент, соответственно ставке, будет капать каждые 3 месяца.

На какие основные моменты стоит обращать внимание?

После анализа всех предложений и преимуществ вы уже определились, что подходит именно тип вклада со сложным процентным приростом?

Все равно нужно учитывать дополнительные нюансы, которые могут повлиять на то, насколько выгоден будет данный депозит.

Список нюансов, которые всегда стоит оговорить с работником банка:

- Какая будет процентная ставка, если не брать в учет капитализацию?

- Сроки и периоды начислений по сумме вложения.

- Как будут начисляться промежуточные проценты?

Нужно понимать, что промежуточные дивиденды могут быть зачислены на отдельный счет, что значит, что изначальная сумма вклада не будет меняться по ходу выбранного срока.

А в конце периода начисляется лишь общий процент по вкладу от изначальной суммы.

Или же, как в расчетах выше, промежуточные начисления могут добавляться к изначальному капиталу и, в итоге, дальнейший процент будет отсчитываться от общей суммы.

Вывод о том, что такое капитализация вклада и краткое преимущество

Из всего вышесказанного можно прийти к выводу, что такое явление, как капитализация, имеет все же больше плюсов, чем минусов.

Этот вид вложений рассчитан на тех людей, которых интересует стабильность дохода, а также желание получить максимальную сумму за наиболее короткий период.

Если речь о сборе денег с целью покупки недвижимости или других крупно затратных целей, то депозит, в котором учитывается капитализация вклада – это то, что нужно.

Однако есть сферы, в которых она не является лишь позитивным моментом. Одна из них – . Проценты капитализации при кредитовании также стремительно растут, как и проценты при длительном депозите.

Просто о сложном. Что такое капитализация вклада?

Как это работает? Детали в видеоролике:

Тем не менее, в случае, когда решительно выбран депозит с капитализацией, нужно очень внимательно подбирать условия, так как очень сложно найти банк, который предлагает высокий процент при честных условиях…

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту