Какие коды бюджетной классификации по НДФЛ на 2018 год утверждены? На какие КБК вносить налог на доходы физических лиц с зарплаты, отпускных и прочих выплат? Приведем удобную таблицу с КБК по НДФЛ на 2018 год. Также в статье вы можете ознакомиться с образцом платежного поручения на уплату НДФЛ.

Когда перечислять НДФЛ в 2018 году

Общее правило

По общему правилу, заплатить в 2018 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2018 года работодатель выплатил 9 февраля 2018 года. Датой получения дохода будет 31 января 2018 года, датой удержания налога – 9 февраля 2018. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 12 февраля 2018 года (поскольку 10 и 11 число – это суббота и воскресенье).

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2018 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 30 марта 2018 года.

Удержанный НДФЛ в 2018 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

КБК в 2018 году: таблица

В 2018 году произошли некоторые изменения в части КБК. См. « ». Однако КБК по НДФЛ за сотрудников в 2018 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2018 года по подоходному налогу.

Таблица с КБК на 2018 года по НДФЛ

Образец платежного поручения по НДФЛ в 2018 году

Далее приведем образец платежного поручения на перечисление НДФЛ в 2018 году. Код бюджетного классификации по НДФЛ указывается в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

В поле 104.

Если ошибка

Несмотря на то, что вписать КБК НДФЛ в платежку – дело элементарное, ошибки все же возможны. Что делать? При ошибочном написании КБК НДФЛ нужно немедленно написать письмо в ИФНС по вашему местонахождению для уточнения КБК. Это вытекает из письма Минфина от 19.01.2017 № 03-02-07/1/2145.

Не нужно повторно платить НДФЛ, пени и штрафы по нему, если вы ошиблись в указании КБК. Достаточно просто написать заявление на уточнении КБК НДФЛ в ИФНС. А дальше налоговая сама перенаправит платеж по нужным реквизитам.

При ошибочном указании КБК по НДФЛ не исключено, что в 2018 году начислят пени, но перечислять их не нужно. Если компания заплатила подоходный налог вовремя, то после уточнения КБК, пени аннулируются.

Что такое код бюджетной классификации, можно прочитать в Бюджетном кодексе РФ. Это основной документ, регламентирующий бюджетные правоотношения. Он был утвержден еще в 1998 году, но с тех пор претерпел множество изменений. Описанию и расшифровке понятия КБК отведена вся 4 глава документа.

КБК – что это такое

КБК представляет собой код из 20 цифр, имеющих определенное значение, и различается для каждого ведомства. В нынешнем виде он введен с 2004 года, заменив 9-значный. С помощью КБК регулируются финансовые потоки, распределяются на федеральный и региональный уровни, выполняя предписания Бюджета. Они применяются для распределения и соотношения расходной и доходной части бюджета. Без него невозможно оплатить налоги и иные взносы, а ошибка даже в 1 цифре может привести к тому, что деньги не дойдут до места назначения.

Законодательно продумано, что все поступления должны быть классифицированы, нести информацию, позволяющую классифицировать поступления. Эту роль и играет КБК.

Коды бюджетной классификации ежегодно утверждаются приказом Министерства финансов РФ (утверждено ст. 20 – 23.1 кодекса ). В 2016 году они распределяются на 4 основные части бюджета:

- доходы;

- расходы;

- источники финансирования;

- источники финансирования дефицита.

Для чего необходим КБК

Если вы не знаете, что такое КБК в реквизитах, то рискуете, что у вас появится недоимка, а на эту сумму дополнительно будет начисляться пеня. Налогоплательщики знакомы с классификатором именно в части наполнения бюджета. Этот реквизит необходим для распределения по субсчетам уплаченных сумм налогов, взносов, пеней, штрафов. В платежном поручении для него установлено отдельное поле – 104 .

Если вы ошиблись, то деньги могут вернуться на ваш счет, зачислиться на иной КБК или попасть на невыясненные платежи. В таком случае вам придется идти в организацию или банк и «искать», куда отправлен платеж, затем писать заявления для корректного перечисления. При этом сроки будут нарушены и к вам будут применены меры взыскания фискальными органами.

КБК не изменяется в зависимости от региона, так что вы можете использовать их одинаково в Москве, Санкт-Петербурге, Ставрополе и по всей стране . Для определения места назначения существует иной классификатор – ОКТМО . Он также указывается в платежном поручении в поле 105. Содержит 8 цифр, которые при расшифровке позволяют определить муниципальные образования.

В любом случае рекомендуется проводить сверку уплаченных средств, чтобы после не возникало проблемных вопросов. Даже если вы оплачиваете налоги или взносы за предыдущие периоды, но уже действуют обновленные коды, то платить необходимо по ним. Только так вы обеспечите корректное зачисление на карточку.

Структура кодов бюджетной классификации

В структуре этого кода и скрыт основной принцип действия. Для понимания необходимо знать расшифровку и обозначения каждой цифры. Зная эти хитрости, гладя на код, вы сможете определить для чего предназначен платеж.

1. Первые три – это главный администратор . К ним относят:

- налоговый орган (ФНС России) – 182 ;

- Пенсионный фонд – 392 ;

- Таможня (ФТС России) – 153 ;

- Фонд социального страхования – 393 ;

- иные органы местного самоуправления и организации ими уполномоченные, внебюджетные фонды.

На эти организации возлагаются обязанности по сбору, отслеживанию поступлений, контролю за своевременностью.

2. Цифры с 4 по 13 – виды доходной части. Здесь есть несколько элементов:

- Четвертая подразумевает вид доходов, например: 1 – доходы, 2 – безвозмездные платежи и прочее.

- Пятая и шестая – подгруппы, определяющие доходы. Это: 01 – налог на прибыль, 02 – на социальные нужды, 03 и 04 – налоги на товары, которые продаются на территории России и ввезенные на территорию России соответственно, 06 – на имущество, 08 – госпошлина и иные.

- С седьмой по одиннадцатую – записываются точно с указанных в классификаторе.

- Двенадцатая-тринадцатая – элемент дохода, учитывающий уровень бюджета: 01 – федеральный, 02 – субъекта РФ, 03 – местный, 06 – ПФ, 07 – соцстрах, 08 и 09 – федеральный и территориальный фонд ОМС.

- С четырнадцатой по семнадцатую – код программы доходов, подразумевающий разделение видов платежей. Он коррелирует с полем 110 в платежном документе: налоги и сборы, взносы – 1000 (в 110 поле – НС), пени, проценты – 2000 (в 110 поле – ПЕ), штрафы, взыскания – 3000; (в 110 поле – СА, АШ).

- С восемнадцатой по двадцатую – экономическая классификация по секторам доходов, 110 – налоговые, 120 – от собственности, 130 – оказания услуг; 140 –изъятие в принудительном порядке, 150 – безвозмездные выплаты; 170 – операции с активами и иные.

Определение 14 символа проводится самолично плательщиком и на его корректность стоит обратить особое внимание, ведь от этого зависит, куда будут перечислены средства.

Пример расшифровки

Более понятной расшифровка становится, если рассмотреть конкретный пример. Возьмем налог на добавленную стоимость. Его код 182 103 01 000 01 1000 110 .

- 182 – это код налоговой службы, администрирующей данный налог;

- 1 – группа налогов по доходам;

- 03 – подгруппа для реализации товаров на территории государства;

- 01 000 – статья и подстатья доходов;

- 01 – означает, что это налог федерального уровня;

- 1000 – значит, что это сам налог;

- 110 – вид поступления.

Где можно узнать КБК

Для того чтобы корректно уплатить налоги, необходимо знать КБК. Что это такое в реквизитах мы уже знаем (код 104 ). Обычно эти значения интересуют предпринимателей и юридических лиц, которые являются плательщиками налогов и сборов. Знать расшифровку полезно, но самостоятельно составлять правильный реквизит не стоит. Узнать их можно несколькими способами:

- на официальных сайтах государственных органов;

- на сайтах, предназначенных для заполнения платежных документов;

- прийти в налоговую службу или иную организацию и попросить предоставить реквизиты для оплаты на бумажном носителе;

- посмотреть в приказе Министерства финансов № 65н.

Главное - это правильно выбрать необходимый код, так как налог на прибыль в федеральный бюджет и в бюджеты субъектов имеет различный КБК - точно так же, как и налоги отличаются от штрафов.

Работа со справочником довольно проста: сначала определите вид платежа, а затем в справочнике смотрим конкретный вид экономической деятельности, а далее уже предлагается узкая группа кодов по целевому назначению.

Вносимые изменения

Изменения в законодательстве, утверждающие коды бюджетной классификации, вносятся ежегодно, а порой и несколько раз за год. Новым приказом утверждены изменения, действующие с 01.01.2016. Это коснулось нескольких ведомств.

В частности, для Пенсионного фонда изменены коды подвидов дохода. Теперь для уплаты налога и пени необходим не один платежный документ, а два:

- 2100 — пени по платежу;

- 2200 — проценты при предоставлении отсрочек и рассрочек.

Сейчас отсутствует распределение на страховую и накопительную части. Также, теперь раздельно учитываются страховые взносы для лиц, которые не имеет наемных работников:

- ОПС в фиксированном размере при объеме доходов до 300 тыс. руб. и 1% на превышение 392 102 02140 06 1100 160 и 392 102 02140 06 1200 160, соответственно;

- ОМС фиксированное - 392 102 02140 06 2200 160.

Одним из неотъемлемых реквизитов, которые требуется вносить плательщикам при перечислении налоговых и других платежей в бюджет страны, является КБК. Он представляет собою очередность чисел, при взгляде на которую многие граждане лишь недоуменно пожмут плечами, не в силах понять, что они означают.

Для чего необходимы и где его брать - проблемы, безусловно появляющиеся у любого налогоплательщика, хотя бы единожды заполняющего квитанцию на уплату государственной пошлины, взыскания либо акциза. Ответить на этот вопрос призваны Инструкции Минфина РФ по использованию бюджетной системы России и дополнения к ним, утверждающие КБК.

Что такое КБК

КБК - это аббревиатура понятия «код бюджетной классификации». Это длинная цепочка чисел, представляющих собой особый шифр. Каждое число в этой цепочке кодирует определенную группу бюджетных поступлений в национальную систему финансов. Из установленной очередности этих групп можно определить, откуда поступил платёж, какова его цель, кто именно представляется адресатом и на какие миссии переводятся денежные ресурсы, благодаря чему возможно их перенаправить далее.

Государственный бюджет представляет собой не единый счёт, где накапливаются прибывающие платежи, он содержит множественные «ответвления»: КБК, доходы, расходы бюджетной системы, среди которых совершается переназначение казённых средств.

Пример

Для более детального понимания бюджетной системы рассмотрим движение денежных средств на КБК УСН - доходы минус расходы. Плательщиками этого налога вступают предприятия и организации на УСНО. Налоговые платежи от юридических лиц направляются в бюджет страны, за счет этих средств выплачиваются заработные платы работникам бюджетной сферы. Таким образом, коммерческие предприятия, производя отчисления в государственный бюджет, содержат не только своих работников, но и учителей, врачей и др.

Сведение доходной и расходной частей бюджета

Все прибывающие платежи с отметкой "КБК сортируются согласно экономическим программам. Они аккумулируются на КБК налоговой инспекции, которая учитывает налоги раздельно в зависимости не только от КБК, но и от ОКАТО. Такой учет позволяет делать заключение о благополучии собираемости налогов в том или ином регионе.

Таким образом, Министерство финансов может «мониторить» поступление налогов и других платежей в бюджет, согласно кодам прибыли бюджета Российской Федерации, и создавать планы с учетом его расходной доли. Концепция кодов создана описанным выше образом для того, чтобы отчетливо сопоставляться с текстурой бюджета государства.

Для чего были введены КБК

До внедрения бюджетных кодов получатель и цель платежа в квитанциях указывались, однако изучить необходимые сведения, основываясь только на указанных данных, не представлялось возможным. В настоящее время вследствие введения КБК-платежей можно чётко отследить участь любой, даже незначительной суммы, поступающей в государственный бюджет, реально отследить, от кого в бюджет поступили финансы, на каких основаниях, куда были направлены и перенаправлены.

Такая система значительно упрощает работу национальных организаций по составлению программы распределения бюджета страны на будущий год. Кроме того, эта система помогает управлять денежными потоками более эффективно, чем до введения КБК.

Новые КБК с изменениями в 2015 году

Приказ Минфина РФ № 150н утвердил новые правила применения КБК в 2015 году. Такие изменения коснулись нескольких групп налоговых отчислений коммерческих предприятий. В первую очередь это КБК «земельный налог», который теперь разделен для оплаты физическими и юридическими лицами. А, кроме того, еще и разграничен по категории принадлежности земель.

Налоговая инспекция представила в 2015 году особую таблицу, где свела основные коды за 2014 год с аналогичными за 2015 год. Эта таблица, по мнению инспекторов, намного облегчит заполнение документов коммерческих предприятий и поможет бухгалтерам избежать ошибок при формировании платежных поручений и деклараций, в которых необходимо указание КБК. Что такое ошибка в коде и как тяжело порой вернуть деньги обратно, многие бухгалтера знают не понаслышке.

Расшифровка кодов

Бюджетный шифр содержит двадцать чисел, разделенных согласно разрядам на четыре информативных части:

- административная;

- доходная;

- программная;

- классифицирующая.

Административная часть

Первые элементы кодировки из трёх чисел - это показатель основного администратора платежа (иначе говоря, принимающего адресата, на имя которого зачисляются денежные ресурсы). Таким образом, например, в случае с налогами применяют числовую комбинацию 182, с платежами во внебюджетные фонды ФСС применяются КБК страховые с комбинацией чисел 393, при перечислении средств на цели обязательного медицинского страхования в фонд ОМС - 392.

Доходная часть

Блок прибыли включает подгрупп.

Первое число прибыльной доли (иначе говоря, четвёртое всего кода) - тип прибыли. Платёж, содержащий фигуру налога, - 1, бесплатные валютные ресурсы - 2, доход с предпринимательства - 3.

Следующие два числа обозначают цель платежа (подгруппу прибыли), к примеру: 01 - налог на прибыль; 06 - материальные налоги.

Последние два числа кода прибыли устанавливают степень бюджета получателя (общегосударственный, территориальный, региональный и другие):

01 — налог на прибыль;

02 — взносы на социальные отчисления;

03 — налоги на товары, продаваемые в России;

04 — налоги на продукцию, произведенную за пределами России и импортируемую;

05 — налоги на доход;

06 — имущественные платежи;

07 — взносы от пользователей недрами;

08 — госпошлина;

09 — пени и неустойки по налогам, которые были отменены (например, ЕСН);

10 — доходы от экспортно-импортных операций;

11 — доходы от государственной собственности путем сдачи её во временное пользование;

12 — взносы при использовании недр;

13 — прибыль от возмездных услуг госструктур;

14 — прибыль от реализации имущества государства;

15 — штрафы и прочие сборы;

16 — возмещение причинённого ущерба.

Программная часть

Шифр из четырех цифр, называемый «программа», уточнит тип платежа, прибывающего в прибыльную часть бюджета. Налоги и государственные пошлины классифицируются числом 1000, пени - 2000, штрафы - 3000.

Классифицирующая часть

Последняя группа цифр из трёх чисел корреспондирует платёж с кодом, согласно систематизации финансовой работы: 110 - налоговый доход; 160 - общественные отчисления.

110 — прибыль от поступления налогов;

151 — доходы, полученные путем перераспределения из бюджетов других уровней;

152 — поступления от других государств и транснациональных корпораций;

153 — займы иностранных банков и поступления от иностранных кредитных предприятий;

160 — платежи на социальные отчисления;

170 — прибыль от реализации имущества;

171 — прибыль от переоценки имущества государства;

172 — прибыль от перераспределения имущества;

180 — прочая прибыль.

Так, понимая правило формирования кодов, легко научиться «читать» данные непонятные числовые цепочки, к примеру, шифр КБК "доходы минус расходы" при применении УСНО 182 1 05 01021 01 1000 110 расшифровывается следующим образом:

182 - перевод в госбюджет;

1 - приток в варианте налога;

05 - конкретизирует КБК УСН доходы-расходы;

01 - число финансовой заметки;

021 - подстатья финансового кодекса;

01 - получателем денег представляется государственный федеральный бюджет страны;

1000 - первоначальный взнос;

110 - принадлежит к налоговым прибылям страны.

Как определить КБК

Перечень кодов бюджетной классификации находится в особом справочнике КБК - из данного важного документа и узнают необходимую числовую комбинацию, принадлежащую тому либо другому платежу. Перемены в нём, хотя и нечасто, однако всё равно происходят и принимаются поправками и выпусками нового справочника. Актуальный на 2015 год справочник КБК утвержден Минфином РФ в 2013 г. (Распоряжение №65н от 1 июля 2013 г.). Классификатор КБК в 2015-м принят в редакции Указа от 26 сентября 2014 г. (Дополнение 1).

И ИП коды бюджетной классификации нужны для грамотного заполнения платежных поручений на перечисление налогов, пеней, штрафов и любых других платежей в пользу государства. Для указания в платёжных поручениях отведено специальное поле 104 для КБК. Что такое данный код, может быть указано и в отдельных видах налоговых деклараций и бухгалтерской отчетности.

История введения кодов и нюансы применения

Впервые были введены в России в 1999 году и с тех пор претерпели немало изменений. Ключевые коды, которые используются фактически у всех находятся в самом начале справочника. Это коды доходной части для проведения платежей по налогам и взносам во пошлины и акцизы. Многие предприниматели считают, что система кодирования бюджета призвана не столько облегчить, сколько затруднить работу коммерческих фирм.

Вряд ли это действительно так, хотя применение КБК, а в особенности их частая смена, действительно представляет некоторые неудобства. Так, при неправильном указании кода платеж может уйти в другой бюджет, и налог может считаться неуплаченным. За этим последуют пени и штрафы за неуплату. Кроме того, вернуть неверно отправленный платеж (не в тот бюджет) не всегда представляется возможным, особенно если это бюджеты разных уровней. Например, если при уплате федерального налога денежные средства ошибочно были отправлены в бюджет региональный или местный, вернуть их оттуда может быть весьма непростой задачей.

Для возврата ошибочно переведенных денежных средств нужно будет заполнить письменное заявление и подать его в свою налоговую инспекцию с просьбой присвоить платежу другой код либо, если платеж был повторно проведен на нужный код, вернуть его на расчетный счет фирмы. Сами налоговики исправлять ошибки в платежных поручениях не станут.

КБК - это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/ .

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

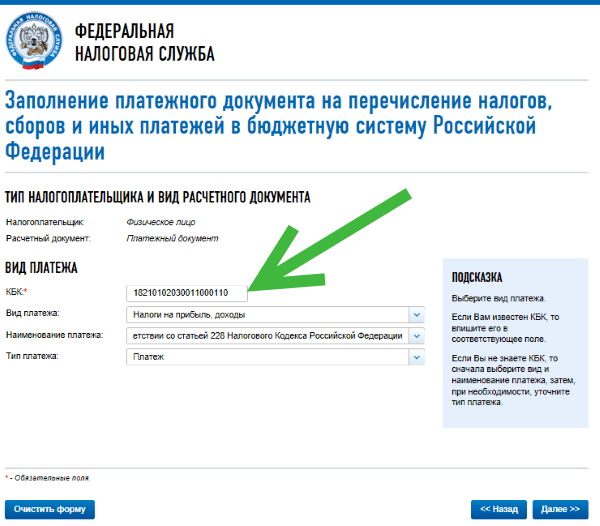

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Некоторые КБК, указываемые предпринимателями при перечислении налогов и страховых взносов, едины для всех ИП, независимо от применяемого режима налогообложения. А некоторые коды бюджетной классификации «предназначаются» все-таки конкретному режиму.

КБК: взносы ИП-2019

КБК по страховым взносам представляют самую большую группу кодов, которые необходимы предпринимателям абсолютно всех режимов налогообложения.

ИП-работодатели при заполнении платежек по страховым взносам в 2019 году должны указывать следующие КБК:

| Вид взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| 182 1 02 02131 06 1010 160 | |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ | 182 1 02 02131 06 1020 160 |

| ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

КБК: взносы ИП за себя

КБК по взносам ИП за себя также едины для всех, независимо от применяемого режима.

КБК для ИП на ОСН в 2019 году

Предприниматели-общережимники являются плательщиками НДФЛ в части своих доходов и плательщиками НДС:

КБК для ИП на спецрежимах в 2019 году

Для каждого спецрежимного налога утвержден свой КБК.