Гальцев Дмитрий Александрович

Термином «чистая приведённая стоимость» принято обозначать величину совокупных дисконтированных величин потоков платежей, значение которой приведено в реальном масштабе времени (на сегодня).

Сокращённая аббревиатура, ЧПС. В специальной литературе часто используются другие наименования этой величины.

Например:

- ЧДД (чистый дисконтированный доход). Подобное наименование объясняется тем, что рассматриваемые потоки сначала дисконтируются, и лишь затем складываются;

- ЧТС (чистая текущая стоимость). Дисконтирование приводит все финансовые потоки к реальной (сегодняшней) стоимости денег.

Международное обозначение – NPV.

Экономический смысл показателя NPV

Если рассматривать показатель более глубоко, можно констатировать, что это результирующая величина, полученная при учёте всех исходящих и входящих денежных поступлений анализируемого инвестиционного проекта, приведённая ко времени выполнения подобного анализа.

Полученное значение даёт инвестору представление о том, на что он может рассчитывать при вложении (с учётом погашения первоначальных затрат, понесённых на начальном этапе развития проекта и периодических оттоков в процессе его реализации).

Благодаря тому, что все денежные потоки рассчитываются с учётом рисков и временной стоимости, величину NPV инвестиционного проекта можно охарактеризовать, как стоимость, которая добавляется проектом, либо как совокупную прибыль инвестора.

Главной целью любого бизнеса является получение прибыли.

Для того, чтобы не инвестировать в рисковые проекты, инвестор проводит предварительную оценку возможных вариантов инвестирования. Причём все такие предложения на стадии их предварительно изучения оцениваются в сравнении с доходностью безрисковых вложений (банковский депозит).

Для понимания алгоритма расчёта чистой приведённой стоимости следует учитывать, что в его основу положена методология дисконтирования всех имеющихся денежных потоков. Именно поэтому решение о инвестировании в тот или иной проект принимается после его предварительного расчёта NPV проекта, в рамках которого:

- оцениваются все ожидаемые притоки и оттоки капитала за расчётный период;

- определяется его стоимость (для инвестора эта величина рассматривается в качестве ставки дисконтирования);

- с учётом упомянутой ставки дисконтируются все поступающие и истекающие потоки;

- результаты суммируются. Полученный результат и является величиной приведённой стоимости проекта.

Полученное число может иметь такие значения.

NPV = 0. Это информирует инвестора, что у него имеется вероятность вернуть вложенные средства с минимальной прибылью.

NPV < 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0. Вложение средств должно принести прибыль.

Базовая формула расчёта:

Используемые обозначения:

- N – число периодов (месяцев, кварталов, лет), за которые проводится расчёт оцениваемого проекта;

- t – временной период, за который рассматривают чистую приведённую стоимость;

- i – расчётная ставка дисконтирования для оцениваемого варианта вложения инвестиций;

- CF t – ожидаемый денежный поток (чистый) за установленный временной период.

Пример того, как выполняется расчёт NPV (для удобства сведём полученные результаты в таблицы и схемы).

Выполняется сравнительный анализ двух проектов с равными стартовыми инвестициями. Пусть это будет 5 млн. руб. Оба варианта характеризуются примерно равными рисками неопределённости имеющихся денежных потоков. Для простоты расчёта примем, что стоимость привлечения средств также одинакова и равна 11,5%.

Заполняя форму Вы соглашаетесь с нашей политикой конфиденциальности и даете согласие на рассылку

Основное различие заключается в динамике поступления и оттока средств.

Используя формулу для расчётов, приведённую выше, получаем следующие дисконтированные потоки

Полученные результаты NPV проекта нужно трактовать следующим образом:

- если инвестору предложено два независимых проекта, следует принять оба;

- если они взаимоисключающие, то бесспорное преимущество у проекта «А», так как он имеет лучший NPV.

Значение ставки дисконтирования при расчёте NPV

Изучая чистую приведённую стоимость обязательно следует уделять серьёзное внимание показателю - ставка дисконтирования. Часто её именуют иначе - альтернативной стоимостью вложений. Показатель, используемый в формуле расчёта, обозначает минимальную величину доходности, которую инвестор считает для себя приемлемой при рисках, сопоставимых с имеющимися у реализуемого проекта.

Инвестор может оперировать средствами, привлекаемыми из различных источников (собственных либо заёмных).

1. В первом случае устанавливаемая ставка дисконтирования, является личной оценкой допустимых рисков рассматриваемого инвестиционного проекта.

Её оценка может иметь несколько подходов. Самые простые, это:

- Выбор безрисковой ставки, корректируемой с учётом вероятности возникновения специфических рисков.

В качестве таковой обычно рассматриваются доходность по ценным бумагам государства, в котором реализуется проект, ставка доходности по корпоративным облигациям компаний отрасли.

- Необходимая и минимально достаточная (с точки зрения потенциального инвестора) рентабельность (показатель ROE).

При этом, лицо, принимающее решение об инвестировании, определяет ставку дисконтирования по одному из возможных вариантов:

- в проект вкладываются средства, имеющиеся на депозите в конкретном банке. Следовательно, альтернативная стоимость не должна быть меньше имеющейся банковской ставки;

- В проект инвестируются средства, выведенные из бизнеса и являющиеся временно свободными. В случае возникновения потребности в них, оперативное изъятие всей суммы из проекта невозможно. Потребуется кредит. Поэтому в качестве текущей стоимости средств выбирается рыночная кредитная ставка;

- Средняя доходность основного бизнеса составляет Y%. Соответственно от инвестиционного проекта требуется получать не меньше.

2. При работе с заёмными средствами ставка будет рассчитана как величина производная от стоимости привлекаемых из различных источников средств.

Как правило ставка, устанавливаемая инвестором, в подобных случаях превышает аналогичный показатель стоимости заёмных денежных средств.

При этом не просто учитывается изменение стоимости средств во времени, но и закладываются возможные риски, связанные с неопределённостью поступления денежных потоков и их объёмов.

Это является главной причиной, по которой ставкой дисконтирования считают средневзвешенную стоимость привлекаемого для последующего инвестирования капитала (WACC).

Именно этот показатель рассматривается в качестве требуемой нормы доходности на средства, вложенные в конкретный инвестиционный проект. Чем выше ожидаемые риски, тем выше ставка.

Расчётные методы определения данного параметра менее наглядны, чем графические. Особенно когда требуется сравнить привлекательность двух или более проектов.

Например, сравнивая проекты «А» и «Б» (смотри график) можно сделать следующие выводы:

При ставке, превышающей значение 7%, величина NPV проекта А выше, чем у Б (что предупреждает о возможной ошибке в выборе при арифметическом сопоставлении).

К тому же инвестиционный проект «Б», обозначенный на графике красной кривой, подвержен более значительным изменениям в связи с изменяющейся ставкой дисконтирования (такое может быть объяснено разновеликими величинами поступающих средств в одинаковый период времени).

Следует учитывать факт существенного снижения величины ставок дисконтирования во времени, что накладывает определённые временные ограничение. Рассчитать их можно не более, чем за 10 лет.

Анализ графиков позволяет сделать вывод о том, что меняющаяся ставка дисконтирования приводит к изменениям величины показателя NPV (причём последний меняется нелинейно).

Поэтому для более взвешенной оценки необходимо не просто сравнивать величины для разных инвестиционных проектов, но и учитывать изменения последних при разных величинах ставки.

По умолчанию при расчете в Excel, ставка дисконтирования принимается равной 10%.

Расчёт показателя NPV с использованием программы Excel

В программе предусмотрена возможность определения рассматриваемого значения с использованием функции «ЧПС».

Алгоритм работы достаточно прост.

- выбирается «Н6» (ячейка вывода);

- после нажатия fx (кнопка) в открывшемся окне последовательно выбирается сначала категория – «Финансовые», а затем функция – «ЧПС»;

- перейдя к полю «Ставка», следует выбрать ячейку «С1»;

- затем проставляется диапазон используемых данных (в рассматриваемом случае это С6:G6) в специальном поле, именуемом «Значение 1». Второе поле следует оставить пустым «Значение 2». После этого нажимается «ОК» (кнопка).

Так как в рассматриваемом варианте не учтены первоначальные (стартовые) инвестиции в проект, вновь требуется войти в «Н6», где в строку формул требуется добавить дополнительную ячейку «В6».

Плюсы и минусы метода расчета NPV

К числу достоинств относится применение методики, так называемых, дисконтированных денежных потоков. Это обеспечивает возможность адекватной оценки такого параметра, как величина стоимости, создаваемой дополнительно в рамках реализации инвестиционного проекта.

Но ряд серьёзных недостатков требует их обязательного учёта.

К ним принято относить следующие:

- высокая чувствительность к происходящим изменениям ставок дисконтирования;

- игнорирование денежных потоков, поступление которых начинается после установленного срока реализации проекта.

Присоединяйтесь к более 3 тыс. наших подписчиков. 1 раз в месяц мы будем отправлять на ваш email дайджест лучших материалов, опубликованных у нас на сайте, на странице в LinkedIn и Facebook.

Раскроем такое понятие как чистый дисконтированный доход (NPV) инвестиционного проекта, дадим определение и экономический смысл, на реальном примере рассмотрим расчет NPV в Excel, а также рассмотрим модификацию данного показателя (MNPV).

Чистый дисконтированный доход (NPV, Net Present Value, чистая текущая стоимость, чистая дисконтированная стоимость) – показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Чистый дисконтированный доход. Формула расчета

где: NPV – чистый дисконтированный доход инвестиционного проекта;

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционный капитал, представляет собой затраты инвестора в первоначальный временном периоде;

r – ставка дисконтирования (барьерная ставка).

Принятие инвестиционных решений на основе критерия NPV

Показатель NPV является одним из самых распространенных критериев оценки инвестиционных проектов. Рассмотрим в таблице, какие решения могут быть приняты при различном значении NPV.

Расчет и прогнозирование будущего денежного потока (CF) в Excel

Денежный поток представляет собой количество денежных средств, которым располагает компания/предприятие в данный момент времени. Денежный поток отражает финансовую устойчивость компании. Для расчета денежного потока необходимо из притока денежных (CI, Cash Inflows ) средств отнять отток (CO, Cash Outflows ) , формула расчета будет выглядеть следующим образом:

![]()

Определение будущего денежного потока инвестиционного проекта очень важно, поэтому рассмотрим один из методов прогнозирования с помощью программы MS Excel. Статистическое прогнозирование денежных потоков возможно только в том случае если инвестиционный проект уже существует и функционирует. То есть денежные средства необходимы для увеличения его мощности или его масштабирования. Хочется заметить, что если проект венчурный и не имеет статистических данных по объемам производства, продажам, затратам, то для оценки будущего денежного дохода используют экспертный подход. Эксперты соотносят данный проект с аналогами в данной сфере (отрасли) и оценивают потенциал возможного развития и возможных денежных поступлений.

При прогнозировании объемов будущих поступлений необходимо определить характер зависимости между влиянием различных факторов (формирующих денежные поступления) и самого денежного потока. Разберем простой пример прогнозирования будущих денежных поступлений по проекту в зависимости от затрат на рекламу. Если между данными показателями наблюдается прямая взаимосвязь, то можно спрогнозировать какие будут денежные поступления в зависимости от затрат, с помощью линейной регрессии в Excel и функции «ТЕНДЕНЦИЯ». Для этого запишем следующую формулу для затрат на рекламу в 50 руб.

Денежный поток (CF). В12=ТЕНДЕНЦИЯ(B4:B11;C4:C11;C12)

Размер будущего денежного потока будет составлять 4831 руб. при затратах на рекламу в 50 руб. В реальности на определение размера будущих поступлений влияет намного большее количество факторов, которые следует отбирать по степени влияния и их взаимосвязи между собой с помощью корреляционного анализа.

Определение ставки дисконтирования (r) для инвестиционного проекта

Расчет ставки дисконтирования является важной задачей в расчете текущей стоимости инвестиционного проекта. Ставка дисконтирования представляет собой альтернативную доходность, которую мог бы получить инвестор. Одна из самых распространенных целей определения ставки дисконтирования – оценка стоимости компании.

Для оценки ставки дисконтирования используют такие методы как: модель CAPM, WACC, модель Гордона, модель Ольсона, модель рыночных мультипликаторов Е/Р, рентабельность капитала, модель Фамы и Френча, модель Росса (АРТ), экспертная оценка и т.д. Существует множество методов и их модификаций для оценки ставки дисконта. Рассмотрим в таблице преимущества и исходные данные, которые используются для расчета.

| Методы | Преимущества | Исходные данные для расчета |

| Модель CAPM | Учет влияния рыночного риска на ставку дисконтирования | |

| Модель WACC | Возможность учесть эффективность использования как собственного, так и заемного капитала | Котировки обыкновенных акций (биржа ММВБ), процентные ставки по заемному капиталу |

| Модель Гордона | Учет дивидендной доходности | Котировки обыкновенных акций, дивидендные выплаты (биржа ММВБ) |

| Модель Росса | Учет отраслевых, макро и микро факторов, определяющих ставку дисконтирования | Статистика по макроиндикаторам (Росстат) |

| Модель Фамы и Френча | Учет влияния на ставку дисконтирования рыночных рисков, размера компании и ее отраслевой специфики | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рыночных мультипликаторов | Учет всех рыночных рисков | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рентабельности капитала | Учет эффективность использования собственного капитала | Бухгалтерский баланс |

| На основе оценки экспертов | Возможность оценки венчурных проектов и различных трудно формализуемых факторов | Экспертные оценки, рейтинговые и бальные шкалы |

Изменение ставки дисконтирования нелинейно влияет на изменение величины чистого дисконтированного дохода, данная зависимость показана на рисунке ниже. Поэтому необходимо при выборе инвестиционного проекта не только сравнивать значения NPV, но и характер изменения NPV при различных значениях ставки. Анализ различных сценариев позволяет выбрать менее рискованный проект.

Расчет чистого дисконтированного дохода (NPV) с помощью Excel

Рассчитаем чистый дисконтированный доход с помощью программы Excel. На рисунке ниже представлена таблица изменения будущих денежных потоков и их дисконтирование. Итак, нам необходимо определить ставку дисконтирования для венчурного инвестиционного проекта. Так как у него отсутствуют выпуски обыкновенных акций, нет дивидендных выплат, нет оценок рентабельности собственного и заемного капитала, то будем использовать метод экспертных оценок. Формула оценки будет следующая:

Ставка дисконтирования = Безрисковая ставка + Поправка на риск;

Возьмем безрисковую ставку равную процентам по безрисковым ценным бумагам (ГКО, ОФЗ данные процентные ставки можно посмотреть на сайте ЦБ РФ, cbr.ru) равную 5%. И поправки на отраслевой риск, риск влияния сезонности на продажи и кадровый риск. В таблице ниже приведены оценки поправок с учетом выделенных данных видов риска. Данные риски были выделены экспертным путем, поэтому при выборе эксперта необходимо уделять пристальное внимание.

| Виды риска | Поправка на риск |

| Риск влияния сезонности на продажи | 5% |

| Отраслевой риск | 7% |

| Кадровый риск | 3% |

| 15% | |

| Безрисковая процентная ставка | 5% |

| Итого: | 20% |

В итоге сложив все поправки на риск, влияющий на инвестиционный проект, ставка дисконтирования будет составлять = 5 + 15=20%.После расчета ставки дисконтирования необходимо рассчитать денежные потоки и их дисконтировать.

Два варианта расчета чистого дисконтированного дохода NPV

Первый вариант расчета чистого дисконтированного дохода состоит из следующих шагов:

- В колонке «В» отражение первоначальных инвестиционных затрат = 100 000 руб.;

- В колонке «С» отражаются все будущие планируемые денежные поступления по проекту;

- В колонке «D» записывается все будущие денежные расходы;

- Денежный поток CF (колонка «E»). E7= C7-D7;

- Расчет дисконтированного денежного потока. F7=E7/(1+$C$3)^A7

- Расчет дисконтированного дохода (NPV) минус первоначальные инвестиционные затраты (IC). F16 =СУММ(F7:F15)-B6

Второй вариант расчета чистого дисконтированного дохода заключается в использовании встроенной в Excel финансовой функции ЧПС (чистая приведенная стоимость). Расчет чистой приведенной стоимости проекта за минусом первоначальных инвестиционных затрат. F17=ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

На рисунке ниже показаны полученные расчеты чистого дисконтированного дохода. Как мы видим итоговый результат расчета совпадает.

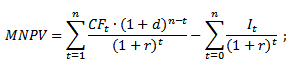

Модификация чистого дисконтированного дохода MNPV (Modified Net Present Value)

Помимо классической формулы чистого дисконтированного дохода финансисты/инвесторы иногда на практике используют ее модификацию:

MNPV – модификация чистого дисконтированного дохода;

CF t – денежный поток в период времени t;

I t – отток денежных средств в периоде времени t;

r – ставка дисконтирования (барьерная ставка);

d – уровень реинвестирования, процентная ставка показывающая возможные доходы от реинвестирования капитала;

n – количество периодов анализа.

Как мы видим, главное отличие от простой формулы заключается в возможности учета доходности от реинвестирования капитала. Оценка инвестиционного проекта с использование данного критерия имеет следующий вид:

Достоинства и недостатки метода оценки чистого дисконтированного дохода

Проведем сравнение между достоинствами показателя NPV и MNPV. К достоинствам использования данных показателей можно отнести:

- Четкие границы выбора и оценки инвестиционной привлекательности проекта;

- Возможность учета в формуле (ставке дисконтирования) дополнительных рисков по проекту;

- Использования ставки дисконтирования для отражения изменения стоимости денег во времени.

К недостаткам чистого дисконтированного дохода можно отнести следующие:

- Трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков;

- Сложность точного прогнозирования будущих денежных потоков;

- Отсутствие влияния нематериальных факторов на будущую доходность (нематериальные активы).

Резюме

Несмотря на ряд недостатков, показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта, сравнении его с аналогами и конкурентами. В добавок к оценке NPV для более четкой картины, необходимо рассчитать такие инвестиционные коэффициенты как IRR и DPI.

Текущая стоимость актива.

Приведенная к текущему моменту стоимость будущих денежных потоков объекта.

PV и FV связаны простым взаимоотношением:

FV = PV (1 + r) n

PV = FV (1 + r) -n

(1)

Пример использования:

Нам известно, что хотим накопить $100 000 в течение 6 лет. Мы знаем, что ставка по депозиту составляет 8% годовых, а значит, можем рассчитать необходимый начальный объем вложений, чтобы получить требуемую выплату:

PV = $100 000/(1 + 1,08) 6 = $63 016

Текущая стоимость будущих равномерных платежей (present value of a series of equal cash flow) вычисляется по формуле (2):

Пример задачи:

есть финансовый актив, который будет приносить вам 1000 долларов в год дохода в течение 20 лет начиная через год от текущего момента, при рыночной ставке =12%. Оценить текущую стоимость актива. В этом случае значения можно просто подставлять в формулу.

Если актив начинает приносить доход первый доход 1000 с первого дня его приобретения, то в формулу вместо 20 вставляем 19, и просто к полученному значению прибавляем 1000.

Вычисление present value, когда выплаты начинаются с определенного срока в будущем (Tx) .

В этом случае, надо использовать формулу (2) для того чтобы подсчитать PV на момент Tx, а потом вычислить PV на текущий момент по формуле (1), где PV(Tx) станет обычным FV.

Текущая стоимость (present value) суммы регулярных бесконечных денежных потоков вычисляется очень просто:

Текущая стоимость неоднородных денежных потоков вычисляется как сумма отдельно взятых дисконтированных доходов:

Измерение FV и PV полезно для сравнения альтернативных способов инвестирования потому что оценка потоков должна быть проведена в одинаковых точках времени - в конце инвест горизонта (FV) или в начале (PV).

Показатель Net present value, или NPV инвестиционного проекта позволяет определить, какой доход получит инвестор в денежном выражении вследствие своих инвестиций. Другими словами, NPV проекта показывает размер финансовых поступлений как результата вложений в инвестиционный проект с учётом сопутствующих затрат, то есть - чистый дисконтированный доход. Что такое NPV на практике и как рассчитать чистый дисконтированный доход, станет понятно из приведённой ниже NPV-формулы и пояснений к ней.

Понятие и содержание значения NPV

Прежде чем при переходе к теме NPV говорить, что это такое и как его рассчитать, надо понять значение фразы, из которой складывается аббревиатура. Для словосочетания «Net present value» в отечественной экономической и математической литературе можно найти несколько традиционных вариантов перевода:

- В первом варианте, характерном для математических учебников, NPV определяется как чистый дисконтированный доход (ЧДД).

- Второй вариант – чистая приведённая стоимость (ЧПС) – наряду с первым считается самым употребляемым.

- Третий вариант – чистый приведенный доход – совмещает в себе элементы первого и второго переводов.

- Четвёртый вариант перевода термина NPV, где PV – это «текущая стоимость», наименее распространён и широкого хождения не имеет.

Независимо от перевода, значение NPV остаётся неизменным, а термин этот означает, что

NPV – это такое чистое приведённое к текущему моменту значение стоимости. То есть, дисконтирование денежного потока как раз и рассматривается как процесс установления его (потока) стоимости посредством приведения стоимости совокупных выплат к определённому (текущему) моменту времени. Поэтому определение значения чистого дисконтированного дохода (NPV) становится, наряду с IRR, ещё одним способом оценить эффективность инвестиционных проектов заранее.

На уровне общего алгоритма, чтобы определит перспективность бизнес-проекта по данному показателю, нужно сделать следующие шаги:

- оценить движение денежных потоков – первоначальные вложения и ожидаемые поступления,

- установить стоимость капитала – посчитать ставку,

- дисконтировать входящие и выходящие денежные потоки по установленному показателю ставки,

- суммировать все дисконтированные потоки, что и даст величину NPV.

Если NPV-расчет демонстрирует величины больше нуля, значит, инвестиции прибыльны . Причём, чем больше число NPV, тем больше, при прочих равных, ожидаемое значение прибыли. Учитывая, что доход кредиторов обычно бывает фиксированным, всё, что проект принесет сверх него, принадлежит акционерам – с положительным NPV акционеры заработают. Обратная ситуация с NPV меньше нуля сулит инвесторам убытки.

Возможна ситуация, при которой чистый дисконтированный доход будет равен нулю. Это означает, что денежных потоков хватает на возмещение инвестированного капитала без прибыли. При одобрении проекта с NPV равным нулю, размер компания увеличится, но цена акций останется неизменной. Но инвестирование в такие проекты может быть связано с социальными или экологическими задачами инициаторов процесса, что делает возможным инвестирование в подобные проекты.

Формула NPV

Рассчитывают чистый дисконтированный доход по формуле расчета, которая в упрощённом виде выглядит как PV – ICo, где PV представляет собой текущие показатели денежного потока, а ICo – размер первоначальной инвестиции. В более сложном виде, где показан механизм дисконтирования, формула выглядит следующим образом:

NPV= - ICo + ∑ n t=1 CF t / (1 + R) t

Здесь:

Здесь:

- NPV – чистый дисконтированный доход.

- CF – Cash Flow – денежный поток (инвестиционные платежи), а t рядом с показателем – время, в течение которого осуществляется денежный поток (например, годичный интервал).

- R – Rate – дисконт (ставка: коэффициент, который дисконтирует потоки).

- n – количество этапов реализации проекта, определяющее длительность его жизненного цикла (например, количество лет).

- ICo – Invested Capital – начальный инвестируемый капитал.

Таким образом, NPV рассчитывается как разность совокупных денежных потоков, актуализированных на определённый момент времени по факторам риска и первоначальной инвестиции, то есть, считается инвесторская прибыль как добавочная стоимость проекта.

Поскольку для инвестора важно не только выгодное вложение, но и грамотное управление капиталом на протяжении продолжительного времени, данная формула может быть ещё расширена так, чтобы предусматривать не разовые, а дополнительные периодические вложения и коэффициент инфляции (i)

NPV= ∑ n t=1 CF t / (1 + R) t - ∑ m j =1 IC j / (1 + i) j

Пример расчёта NPV

Пример расчета для трёх условных проектов позволяет, как рассчитать NPV, так и определить, какой из проектов будет более привлекательным для инвестирования.

Согласно условиям примера:

- начальные инвестиции – ICo – в каждый из трёх проектов равны 400 у.е.,

- норма прибыли – ставка дисконтирования – составляет 13%,

- прибыль, которые могут приносить проекты (по годам), расписана в таблице на 5-летний срок.

Рассчитаем чистый дисконтированный доход, чтобы выбрать наиболее выгодный для инвестирования проект. Фактор дисконтирования 1/(1 + R) t для интервала в один год будет t = 1: 1/(1+0,13)1 = 0,885. Если пересчитать NPV каждого сценария по годам с подстановкой в формулу определяющих значений, то получается, что для первого проекта NPV= 0,39, для второго – 10,41, для третьего – 7,18.

По этой формуле чистый приведённый доход выше всего у второго проекта, поэтому, если основываться только на параметре NPV, то он и будет самым привлекательным для инвестиций с точки зрения прибыли.

Однако сравниваемые проекты могут иметь разную продолжительность (жизненный цикл). Поэтому нередки ситуации, когда, например, при сравнении трёхлетнего и пятилетнего проектов NPV будет больше у пятилетнего, а среднее значение по годам – у трёхлетнего. Чтобы не возникло противоречий, рассчитываться в таких ситуациях должна ещё и среднегодовая норам доходности (IRR).

Кроме того, объём первоначальных инвестиций и ожидаемая прибыль известны не всегда, что создаёт сложности в применении расчётов.

Сложности применения расчётов

Как правило, в реальности считанные (подставляемые в формулу) переменные редко бывают точны. Главную сложность представляет определение двух параметров: оценки всех связанных с проектом денежных потоков и ставки дисконтирования.

Денежные потоки представляют собой:

- первоначальную инвестицию – стартовый отток средств,

- годовые притоки и оттоки средств, ожидаемые в последующие периоды.

В совокупности величина потока говорит о количестве денежных средств, которое есть в распоряжении предприятия или компании в текущий момент времени. Он же является показателем финансовой устойчивости компании. Для вычисления его значений надо из величины Cash Inflows (CI) – притока денежных средств – вычесть Cash Outflows (CO), отток:

При прогнозировании потенциальных поступлений нужно определить характер и степень зависимости между влиянием факторов, которые формируют денежные поступления, и самим наполнением денежного потока. Процессуальная сложность большого комплексного проекта ещё и в объёме информации, которую необходимо учесть. Так в проекте, связанном с выпуском нового товара нужно будет спрогнозировать объём предполагаемых продаж в штуках, одновременно определив цену каждой проданной единицы товара. А в долгосрочном периоде, для того, чтобы это учесть, возможно, потребуется основываться в прогнозах на общем состоянии экономики, подвижности спроса в зависимости от потенциала развития конкурентов, на эффективность рекламных кампаний и массу других факторов.

При прогнозировании потенциальных поступлений нужно определить характер и степень зависимости между влиянием факторов, которые формируют денежные поступления, и самим наполнением денежного потока. Процессуальная сложность большого комплексного проекта ещё и в объёме информации, которую необходимо учесть. Так в проекте, связанном с выпуском нового товара нужно будет спрогнозировать объём предполагаемых продаж в штуках, одновременно определив цену каждой проданной единицы товара. А в долгосрочном периоде, для того, чтобы это учесть, возможно, потребуется основываться в прогнозах на общем состоянии экономики, подвижности спроса в зависимости от потенциала развития конкурентов, на эффективность рекламных кампаний и массу других факторов.

В части операционных процессов надо спрогнозировать расходы (платежи), что, в свою очередь, потребует оценки цен на сырьё, арендные ставки, коммунальные услуги, зарплаты, курсовые изменения на валютном рынке и другие факторы. Причём, если планируется многолетний проект, то и оценки следует делать на соответствующее количество лет вперёд.

Если же речь идёт о венчурном проекте, который ещё не имеет статистических данных по показателям производства, продаж и затрат, то тут прогнозирование денежного дохода осуществляется на основе экспертного подхода. Предполагается, что эксперты должны соотнести растущий проект с его отраслевыми аналогами и, вместе с потенциалом развития, оценить возможности денежных поступлений.

R – ставка дисконтирования

Ставка дисконтирования – это своего рода альтернативная доходность, которую инвестор потенциально мог бы получить. Благодаря определению ставки дисконтирования производится оценка стоимости компании, что является одной из наиболее частых целей установления этого параметра.

Оценка производится на основе целого ряда методов, у каждого из которых есть свои преимущества и исходные данные, используемые при расчёте:

- Модель CAPM . Методика позволяет учитывать влияние рыночных рисков на величину ставки дисконтирования. Оценка производится на основе торгов биржи ММВБ, определяющих котировки обыкновенных акций. В своих преимуществах и выборе исходных данных метод схож на модель Фамы и Френча.

- Модель WACC . Преимущество модели в возможности принимать во внимание степень эффективности и собственного, и заёмного капиталов. Помимо котировок обыкновенных акций, во внимание принимаются процентные ставки по заёмному капиталу.

- Модель Росса . Даёт возможность учитывать макро- и микрофакторы рынка, отраслевые особенности, определяющие ставку дисконтирования. В качестве исходных данных используется статистика Росстата по макроиндикаторам.

- Методы, основанные на рентабельности капитала, которые базируются на данных бухгалтерского баланса.

- Модель Гордона . По ней инвестор может просчитать дивидендную доходность, тоже опираясь на котировки обыкновенных акций, и также другие модели.

Изменение ставки дисконтирования и величины чистого приведённого дохода связаны между собой нелинейной зависимостью, которую просто можно отразить на графике. Отсюда следует правило для инвестора: при выборе проекта – объекта инвестиций – нужно сравнивать не только значения NPV, но также характер их изменения в зависимости от значений ставки. Вариабельность сценариев позволяет инвестору выбрать для вложений менее рискованный проект.

С 2012 года с подачи ЮНИДО расчет NPV входит в качестве элемента в расчёт индекса скорости удельного прироста стоимости, что считается оптимальным подходом при выборе лучшего инвестиционного решения. Способ оценки был предложен группой экономистов, возглавляемой А.Б. Коганом, в 2009 году. Он позволяет эффективно сравнивать альтернативы в ситуациях, где не удаётся провести сопоставление по единому критерию, и поэтому в основу сравнения положены разные параметры. Такие ситуации возникают, когда анализ инвестиционной привлекательности традиционными методами NPV и IRR не приводит к однозначным результатам или когда результаты методов противоречат друг другу.

Чистая приведенная стоимость (NPV) - это один из основных показателей, на основе которого принимаются финансовые решения. Обычно NPV используется для оценки эффективности инвестиций в долгосрочной перспективе. Чаще этот показатель используется в сфере корпоративных финансов, но он также полезен для ежедневного мониторинга финансовой ситуации. Чистая приведенная стоимость вычисляется по формуле (P / (1 + i) t) – C, где t – количество временных периодов, P – поток платежей, C – сумма начальных инвестиций, i – ставка дисконтирования.

Шаги

Часть 1

Вычисление NPV- Например, вы владеете палаткой по продаже апельсинового сока. Вы подумываете о покупке электрической соковыжималки, которая поможет вам увеличить производство сока. Если соковыжималка стоит $100, то $100 – это начальные инвестиции. Со временем эти начальные инвестиции позволят вам заработать больше денег. Вычислив NPV, вы определите, стоит ли покупать соковыжималку.

-

Определите, какой период времени вы будете анализировать. Например, если обувная фабрика покупает дополнительное оборудование, то цель этой покупки – увеличить производство и заработать больше денег в течение определенного промежутка времени (пока это оборудование не выйдет из строя). Поэтому для вычисления NPV вам необходимо знать период времени, в течение которого вложенные инвестиции должны окупиться. Период времени может измеряться в любых единицах времени, но в большинстве случаев одним временным периодом считают один год.

- В нашем примере гарантия на соковыжималку дается на 3 года. В этом случае количество временных периодов равно 3, так как спустя 3 года соковыжималка, скорее всего, поломается, и не сможет приносить дополнительную прибыль.

-

Определите поток платежей в течение одного временного периода, то есть денежные поступления, которые генерируются благодаря вложенным инвестициям. Поток платежей может быть известным или оценочным значением. Если это оценочное значение, то для его получения компании и финансовые фирмы тратят много времени и нанимают соответствующих специалистов и аналитиков.

- В нашем примере предположим, что вы думаете, что покупка соковыжималки за $100 принесет дополнительные $50 в первый год, $40 во второй год и $30 в третий год (за счет сокращения времени, которое ваши сотрудники тратят на производство сока и соответствующих затрат на заработную плату). В этом случае поток платежей: $50 за 1 год, $40 за 2 год, $30 за 3 год.

-

Определите ставку дисконтирования. В целом любая сумма имеет большую ценность в настоящий момент, чем в будущем. Сегодня вы можете положить эту сумму в банк, а в будущем получить ее с процентами (то есть $10 сегодня стоят больше, чем $10 в будущем, так как вы можете инвестировать $10 сегодня и получить больше $11 в будущем). Для вычисления NPV вы должны знать процентную ставку на инвестиционный счет или инвестиционную возможность с аналогичным уровнем риска. Такая процентная ставка называется ставкой дисконтирования; для вычисления NPV ее надо преобразовать в десятичную дробь.

- Зачастую компании используют средневзвешенную стоимость капитала для определения ставки дисконтирования. В простых ситуациях можно использовать норму доходности по сберегательному счету, инвестиционному счету и так далее (то есть счету, на который можно положить деньги под проценты).

- В нашем примере допустим, что если вы не купите соковыжималку, вы вложите деньги в фондовый рынок, где заработаете 4% годовых от вложенной суммы. В этом случае, 0,04 (4% в виде десятичной дроби) - это ставка дисконтирования.

-

Дисконтируйте денежный поток. Это можно сделать с помощью формулы P / (1 + i) t , где P – денежный поток, i – процентная ставка и t – время. Сейчас о начальных инвестициях можно не задумываться – они пригодятся в дальнейших вычислениях.

- В нашем примере число временных периодов равно 3, поэтому используйте формулу три раза. Вычислите ежегодные дисконтированные денежные потоки следующим образом:

- Год 1: 50 / (1 + 0,04) 1 = 50 / (1,04) = $48,08

- Год 2: 40 / (1 +0,04) 2 = 40 / 1,082 = $36,98

- Год 3: 30 / (1 +0,04) 3 = 30 / 1,125 = $26,67

- В нашем примере число временных периодов равно 3, поэтому используйте формулу три раза. Вычислите ежегодные дисконтированные денежные потоки следующим образом:

-

Сложите полученные значения дисконтированных денежных потоков и вычтите из суммы начальные инвестиции. В итоге вы получите NPV, то есть сумму денег, которую принесут вложенные инвестиции, по сравнению с суммой, которую принесут вам альтернативные инвестиции под ставку дисконтирования. Другими словами, если это положительное число, то вы заработаете больше денег на инвестициях, чем на альтернативных инвестициях (и наоборот, если число отрицательное). Но помните, что точность расчетов зависит от того, как точно вы оценили будущие потоки денежных средств и ставку дисконтирования.

- В нашем примере NPV вычисляется следующим образом:

- 48,08 + 36,98 + 26,67 - 100 = $11,73

- В нашем примере NPV вычисляется следующим образом:

-

Если NPV – положительное число, то проект будет прибыльным. Если NPV отрицательный, то следует вложить деньги куда-нибудь еще или пересмотреть проект. В реальном мире NPV позволяет принять решение о том, стоит ли вообще вкладывать инвестиции в тот или иной проект.

- В нашем примере NPV = $11,73. Так как это положительное число, то вы, скорее всего, решите купить соковыжималку.

- Обратите внимание, что эта цифра не значит, что электрическая соковыжималка принесет вам только $11,73. На самом деле это означает, что соковыжималка принесет вам сумму, на $11,73 больше суммы, которую вы получите, вложив деньги в фондовый рынок под 4% годовых.

Часть 2

Использование формулы для вычисления NPV-

Вычислив NPV нескольких инвестиционных проектов, вы сможете сравнить их эффективность. Инвестиции с высоким NPV являются более эффективными, поэтому вкладывайте инвестиции в проекты с наибольшим NPV (если у вас нет достаточных средств для вложения в каждый проект).

- Например, вы рассматриваете три инвестиционных проекта. У одного NPV равно $150, у второго NPV равно $45, у третьего NPV равно -$10. В этой ситуации вкладывайте деньги в проект, NPV которого равен $150, и только потом инвестируйте средства в проект с NPV равным $45. Не инвестируйте в проект с NPV = -$10, так как отрицательная величина свидетельствует о том, что лучше вложить средства в альтернативный проект с аналогичным уровнем риска.

-

Используйте формулу PV = FV / (1+i) t , чтобы вычислить «сегодняшнюю» и «будущую» стоимость инвестиций. В этой формуле i – ставка дисконтирования, t – время, FV – будущая стоимость, PV – текущая стоимость.

- Например, вычислим стоимость инвестиций в $1000 через пять лет. Предположим, что эти средства можно инвестировать (как альтернатива) под 2% годовых. В этом случае i = 0,02; t = 5 , PV = 1000.

- 1000 = FV / (1+0,02) 5

- 1000 = FV / (1,02) 5

- 1000 = FV / 1,104

- 1000 x 1,104 = FV = $1104 .

- Например, вычислим стоимость инвестиций в $1000 через пять лет. Предположим, что эти средства можно инвестировать (как альтернатива) под 2% годовых. В этом случае i = 0,02; t = 5 , PV = 1000.

-

Узнайте, какие методы оценки существуют для получения более точного значения NPV. Как отмечалось выше, точность вычисления NPV зависит от точности значений величин, которые вы используете для оценки ставки дисконтирования и будущих потоков платежей. Если ставка дисконтирования близка к процентной ставки альтернативного инвестиционного проекта (с аналогичным уровнем риска), а будущие денежные потоки близки к суммам, которые вы получите в действительности (в результате сделанных инвестиций), то вычисленное значение NPV будет весьма точным. Чтобы оценивать необходимые величины как можно точнее, узнайте о корпоративных методах оценок, которые используются крупными корпорациями при анализе огромных многомиллионных инвестиционных проектов.

- Всегда помните, что существуют другие, не финансовые факторы (например, экологические или социальные), которые необходимо учитывать при принятии любого инвестиционного решения.

- NPV также можно вычислить, используя финансовый калькулятор или NPV-таблицы, которые полезны, если у вас нет финансового калькулятора.

Определите сумму начальных инвестиций. Инвестиции зачастую совершаются для того, чтобы приносить прибыль в долгосрочной перспективе. Например, строительная компания может купить бульдозер, чтобы браться за крупные проекты и зарабатывать на них больше денег. Такие инвестиции всегда имеют первоначальный размер.