Bei der Auswahl einer Bank zum Abschluss Depotvertrag Ein potenzieller Investor muss mehrere Parameter vergleichen: Zinssatz, Platzierungszeitraum, Häufigkeit der Zinszahlungen, die Möglichkeit zusätzlicher Investitionen, Bedingungen für eine vorzeitige Vertragsauflösung. Der Kunde hört auch oft von einem Bankfachmann das Konzept " Kapitalisierung der Kaution" und " Zinskapitalisierung". Was ist das und welche Vorteile erhält der Kunde aus solchen Einlagen?

Kapitalisierung der Kaution

Kapitalisierung der Kaution ist eine Erhöhung des ursprünglichen Betrags um den Betrag der aufgelaufenen Zinsen. Gleichzeitig fallen in der nächsten Periode Zinsen auf die anfänglich investierten Mittel an. Nach Ablauf der Vereinbarung überweist die Bank einfach den Kapitalbetrag und die aufgelaufenen Zinsen auf das Giro- oder Kartenkonto.

Die Vereinbarung kann auch eine automatische Verlängerung der Einlage mit Kapitalisierung vorsehen. Das bedeutet, wenn der Einleger am Tag des Vertragsendes keinen Antrag bei der Bank stellt, verlängert sich dieser automatisch um den gleichen Zeitraum und der Anlagebetrag wird verzinst.

beinhaltet die Hinzurechnung von vertragsgemäß aufgelaufenen Zinsen zum Hauptbetrag der Kaution. Die Verzinsung für die nächste Periode erfolgt bereits auf dem erhöhten Einzahlungsbetrag. Somit wird die Zinseszinsformel verwendet, die es dem Einleger ermöglicht, zu erhalten zusätzliches Einkommen.

beinhaltet die Hinzurechnung von vertragsgemäß aufgelaufenen Zinsen zum Hauptbetrag der Kaution. Die Verzinsung für die nächste Periode erfolgt bereits auf dem erhöhten Einzahlungsbetrag. Somit wird die Zinseszinsformel verwendet, die es dem Einleger ermöglicht, zu erhalten zusätzliches Einkommen.

Der Vertrag muss die Kapitalisierungshäufigkeit angeben, nämlich:

- jährliche Kapitalisierung. Diese Option wird selten genutzt, nur für langfristige Einlagen.

- Vierteljährliche Kapitalisierung. Zinsen fallen an und werden 3 Monate, Quartal oder Jahr nach Vertragseröffnung zum anfänglichen Einzahlungsbetrag hinzugerechnet. Eine solche Kapitalisierung bringt dem Investor mehr hohes Einkommen als die erste Option.

- Monatliche Kapitalisierung – Zinsen werden dem Hauptbetrag der Einzahlung am Ende jedes Monats hinzugefügt. Dieses System ist bei Banken am weitesten verbreitet und bei Einlegern sehr gefragt.

- Die höchsten Einnahmen stammen aus der täglichen Kapitalisierung, die jedoch von russischen Banken nicht verwendet wird.

Die allgemeine Formel zur Berechnung des Kapitalisierungsertrags lautet wie folgt:

K \u003d S * (1 + r / m) m * n, wobei

K - der Gesamtbetrag, den der Kunde am Ende des Vertrags erhält;

S - Anfangsinvestitionsbetrag;

r - jährlich Zinssatz;

m - die Anzahl der Abgrenzungsperioden, dh bei einer halbjährlichen Kapitalisierung m=2, bei einer monatlichen Kapitalisierung m=12.

n ist die Anzahl der Jahre.

Zum Beispiel möchte ein Einleger Geld in Höhe von 100.000 Rubel für 1 Jahr zu 10% pro Jahr auf die Bank legen. Wenn die Vertragsbedingungen keine Kapitalisierung von Zinsen vorsehen, dann erhält er am Ende der Laufzeit:

100.000 + 100.000 * 0,1 \u003d 110.000 Rubel.

Wenn der Kreditnehmer innerhalb von zwei Jahren Zinsen kassiert und das Geld wieder anlegt, beträgt sein Einkommen in drei Jahren:

10.000*3 = 30.000 Rubel

Mit vierteljährlicher Kapitalisierung Die Berechnung des Gewinns für drei Jahre sieht folgendermaßen aus:

100 000*(1+0,1/2) 4*3 = 134 488,88

Somit erhält der Kunde ein Einkommen in Höhe von 34.488,88 Rubel

Bei monatlicher Kapitalisierung erfolgt die Berechnung wie folgt:

100 000*(1+0,1/12) 12*3 = 134 818,2

Das Nettoeinkommen des Anlegers beträgt 34.818,2

Anhand des Beispiels wird also deutlich, dass die Erträge des Anlegers umso höher ausfallen, je öfter eine Kapitalisierung erfolgt.

So berechnen Sie schnell den Gewinn aus Bankdepot Sie können unsere verwenden Online-Rechner Kapitalrendite.

Wie wähle ich eine Einzahlung aus?

Die Zinssätze für Einlagen mit und ohne Kapitalisierung unterscheiden sich. Um die Rentabilität eines bestimmten Bankangebots zu vergleichen, müssen Sie den effektiven Zinssatz vergleichen.

Wenn Sie beispielsweise 100.000 mit 10 % für ein Jahr aufschlagen, aber mit monatliche Kapitalisierung, dann beträgt das Einkommen:

100000*(1+0,1/12) 12*1 = 110 471,3

Um die gleiche Rendite zu erzielen, jedoch ohne Zinskapitalisierung, sollte der jährliche Zinssatz betragen:

110471,3/100000 = 1,105 bzw 10,5 % pro Jahr.

Einlagen mit Zinskapitalisierung sind für Anleger interessant, deren Hauptziel die Ertragsmaximierung ist. Aber die Rentabilität der Einlage sollte in Bezug auf den effektiven Zinssatz bewertet werden. Banken verwenden Einlagen mit Kapitalisierung sehr oft für Marketingzwecke, und tatsächlich bringen gewöhnliche Einlagen dem Einleger große Vorteile.

Es lohnt sich, bei der geplanten Platzierung auf Einzahlungen mit Kapitalisierung zu achten Geld an langfristig(mehrere Jahre) ohne jährliche Aufforderung an die Bank, den Vertrag zu verlängern. So ist der benötigte Betrag oft bis zu einem bestimmten Datum angesammelt.

Wann ist es nicht vorteilhaft?

Interessant ist die Kapitalisierung vor allem bei einer langfristigen Platzierung der Mittel. In den folgenden Fällen ist die regelmäßige Ansammlung bequemer:

- Der Kunde möchte monatlich Zinsen erhalten, die er als regelmäßiges Nebeneinkommen betrachtet.

- Für den Auftraggeber ist die Möglichkeit der vorzeitigen Vertragsbeendigung wichtig bzw Teilrückzug. Solche Bankprogramme beinhalten normalerweise keine Kapitalisierung.

Ein weiterer wesentlicher Vorteil der Zinskapitalisierung ist, dass sie, sobald sie dem Kapitalbetrag hinzugerechnet werden, dem Einlagensicherungssystem unterliegen. Die wichtigste Bedingung ist, dass die Aktivierung vor dem Eintrittsdatum erfolgen muss Versicherungsfall. Zinsen, die aufgelaufen, aber nicht kapitalisiert und nicht an den Einleger gezahlt wurden, können in diesem Fall verloren gehen finanzielle Probleme Krug.

Es ist für einen modernen Erwachsenen nicht notwendig zu sagen, was ein Bankkonto ist und welche Zinsen darauf erhoben werden. Darüber hinaus können viele von uns selbst hervorragend mit einem einfachen Taschenrechner beitragen. Einfaches Rechnen scheitert jedoch oft schon vorher. Auch wenn zur Berechnung des Zinseszinses oft die Kapitalisierung bestimmt wird, reichen auch ein Taschenrechner und ein Blatt Papier. Das Verständnis der Vorteile der Kapitalisierung wird jedoch durch unsere Neigung zu einfachen Lösungen behindert. Aber versuchen wir, die Situation objektiv zu verstehen.

Wie wird die Kapitalisierung der Zinsen auf einem Einlagenkonto berechnet?

Kapitalisierung von Zinsen – dies ist die Hinzufügung zu den Zinsen, die auf den ursprünglichen Hauptbetrag der in früheren Einzahlungsperioden aufgelaufenen Zinsen berechnet wurden. Dieses System entstand vor mehreren Jahrhunderten, erfreute sich bei erfahrenen Anlegern großer Beliebtheit und wurde dann von Banken massiv angeboten. Dadurch kann das Einkommen des Einlegers schneller wachsen als mit einfachen Zinsen, die nur auf den Kapitalbetrag berechnet werden.

- eine Einzahlung von 1.000 Rubel wird mit einem einfachen Zinssatz von 10% verzinst - am Ende des Jahres besitzt der Einleger bereits 1.100 Rubel;

- im zweiten Jahr erhöht sich sein Beitrag bei gleichem Satz um weitere 100 Rubel und beträgt 1.200 Rubel.

Wenn aber im zweiten Jahr Zinsen sowohl auf den Kapitalbetrag als auch auf die Zinsen für das erste Jahr anfallen würden, dann hätte der Einleger am Ende des zweiten Jahres bereits:

- 1000 + 10% = 1100;

- 1100 + 10% = 1210.

Das Ergebnis ist offensichtlich - 1200 Rubel gegen 1210.

Die Differenz von 10 Rubel wird ohne Anstrengung des Eigentümers der Fonds erreicht, nur aufgrund eines anderen Zinsberechnungssystems.

Vorteil der Kapitalisierung der Zinsen auf die Einlage

Die Vorteile der Kapitalisierung sind bereits im vorherigen Beispiel zu sehen, aber um das Ausmaß dieser Vorteile zu verstehen, berechnen wir eine Einzahlung in Höhe von jeweils 100.000 Rubel - mit einfachen Zinsen und mit Kapitalisierung:

Der Unterschied von 12.000 889 Rubel spricht für sich.

Außerdem! Die Rate, mit der das Einkommen mit dem Zinseszins wächst, hängt von der Kapitalisierungshäufigkeit ab; je höher die Anzahl der Neuberechnungsperioden, desto höher das Gesamteinkommen. Werden die Zinsen nicht einmal im Jahr, sondern einmal im Monat neu berechnet, erhöht sich der Kapitalisierungsüberschuss. Mit wöchentlicher oder täglicher Kapitalisierung wird es noch schneller wachsen.

Er nimmt den gleichen Betrag von 100.000 Rubel zu 10% pro Jahr und legt ihn in eine Einlage mit monatlicher Kapitalisierung (um Platz zu sparen, betrachten wir nur die ersten 3 Jahre):

Monate, Jahre | Die Höhe der aufgelaufenen Zinsen, reiben. | Der Gesamtbetrag der Anzahlung, reiben. |

Januar 2018 | ||

Februar 2018 | ||

April 2018 | ||

August 2018 | ||

September 2018 | ||

Oktober 2018 | ||

November 2018 | ||

Dezember 2018 | ||

Januar 2019 | ||

Februar 2019 | ||

April 2019 | ||

August 2019 | ||

September 2019 | ||

Oktober 2019 | ||

November 2019 | ||

Dezember 2019 | ||

Januar 2020 | ||

Februar 2020 | ||

April 2020 | ||

August 2020 | ||

September 2020 | ||

Oktober 2020 | ||

November 2020 | ||

Dezember 2020 |

Die Differenz im Vergleich zur einfachen Zinsabgrenzung beträgt 20.000 590 Rubel, im Vergleich zur jährlichen Kapitalisierung - 19.000 827 Rubel.

Es ist kaum zu glauben, dass eine Änderung der Reihenfolge der Zinsberechnung einen solchen Unterschied machen kann, aber jede der in der Tabelle angegebenen Zahlen kann manuell neu berechnet werden.

Welche Schlussfolgerungen folgen daraus? Wichtigste zwei:

- Die Kapitalisierung bringt spürbare Zusatzeinnahmen, insbesondere bei signifikanten Laufzeiten der Einlagenplatzierung.

- Die Kapitalisierung ist das Ergebnis einer genauen Berechnung, selbst kleine Änderungen der ursprünglichen Zahlen verändern das Ergebnis um ein Vielfaches.

Der letzte Punkt ist es wert, beachtet zu werden, da wir oft „im Kopf schätzen“ zukünftiges Ergebnis, und verfeinern Sie es dann mit Berechnungen. Aber komplexe mathematische Operationen eignen sich nicht sehr gut für schnelle, ungefähre Schlussfolgerungen.

Die wichtigsten Vorteile der Kapitalisierung wurden bereits im vorherigen Abschnitt aufgezeigt. Es bietet ein spürbares Einkommen ohne zusätzlichen Aufwand und Investition. Die Groß- und Kleinschreibung ist von großer Bedeutung für Langzeit Investition und bei kurzfristigen Einlagen kaum spürbar.

Dazu können wir die Meinung der Autoritäten hinzufügen: Albert Einstein sprach vom Zinseszins als "der größten mathematischen Entdeckung in der Geschichte der Menschheit", und Rothschild betrachtete ihn als "das 8. Weltwunder". Letzterer muss bescheiden gewesen sein, verdiente er doch mit Zinseszinsen deutlich mehr als jemand vor ihm an sieben anderen Wundern.

Allerdings hat die Großschreibung auch Nachteile und Schwierigkeiten:

- Ein Depot mit häufiger Kapitalisierung und ohne Einschränkungen ist schwerer zu finden. Der Effekt der Kapitalisierung mag für einen gewöhnlichen Einleger eine Entdeckung sein, aber nicht für eine Bank. Kreditinstituteüberhaupt nicht bereit sind, mehr als vom Kunden erwartet zu zahlen, sondern lieber den einfachen Zinssatz anheben, was eine glänzende Werbung für das Depot sein wird, als einen Zinseszins anzubieten, insbesondere bei langfristigen Anlagen.

- Eine kapitalisierte Einzahlung ist schwieriger abzuheben. Hier ist die Wirkung bereits psychologisch. Der Vorteil aus der Kapitalisierung steigt sukzessive an. Je länger das Depot auf der Bank liegt, desto mehr bringt es dem Besitzer. Daher wird es immer schwieriger, den Hauptbetrag der Einzahlung und sogar die Zinsen zu erreichen.

Die profitabelsten Einlagen mit Kapitalisierung

Um den tatsächlichen Nutzen einer Einlage mit Kapitalisierung zu bewerten, sollte man sich besser nicht auf den Jahreszins, sondern auf den Verzinsungsplan in realen Geldeinheiten konzentrieren.

Hilfreich kann auch ein Einlagenrechner mit Kapitalisierung sein, diese Programme werden oft von den Banken selbst und Websites mit Finanzthemen angeboten.

Besonders gewinnbringend wird ceteris paribus die Zinskapitalisierung sein.

Es ist wichtig, dass alle aufgelaufenen Zinsen und zusätzlich eingezahlten Gelder so schnell wie möglich zur Grundlage für die Berechnung neuer Zinsen werden. So oft wie möglich zu kapitalisieren. Solche Vorschläge z Kreditmarkt erfüllen, manchmal versprechen Banken sogar eine tägliche Kapitalisierung. Wenn der angebotene Vorteil nicht durch einige Einschränkungen und Provisionen kompensiert wird, verdient die Einzahlung Aufmerksamkeit.

10:17 19.12.2019Banken haben Einlagen angezogen und werden dies auch weiterhin tun. Wenn Sie eine Einzahlung tätigen, bieten Banken normalerweise 2 Arten von Einzahlungen an, je nachdem, was mit den auf Ihr Geld aufgelaufenen Zinsen passiert. Die erste Art von Einzahlungen ist eine Einzahlung ohne Kapitalisierung. In diesem Fall werden die Zinsen jedes Zahlungsintervalls (monatlich oder vierteljährlich) auf Ihr Einlagenkonto gezahlt.

Die zweite Option - Zinsen auf die Einzahlung werden zum Einzahlungsbetrag addiert und in der neuen Periode für den Einzahlungsbetrag + Zinsen weiter abgegrenzt Vorperiode. Im Allgemeinen ist die zweite Option rentabler und die Einnahmen daraus werden höher sein. Aber es gibt ein ABER. Typischerweise sind die Sätze für Einlagen mit Kapitalisierung niedriger als für Einlagen ohne Kapitalisierung. Am meisten auswählen profitable Einlage, müssen Sie den effektiven Zinssatz für die Einzahlung berechnen. Bei einer Einzahlung ohne Kapitalisierung effektive Rate= anfänglicher Bankzins.

Formel und Beispiel zur Berechnung einer Einzahlung ohne Kapitalisierung

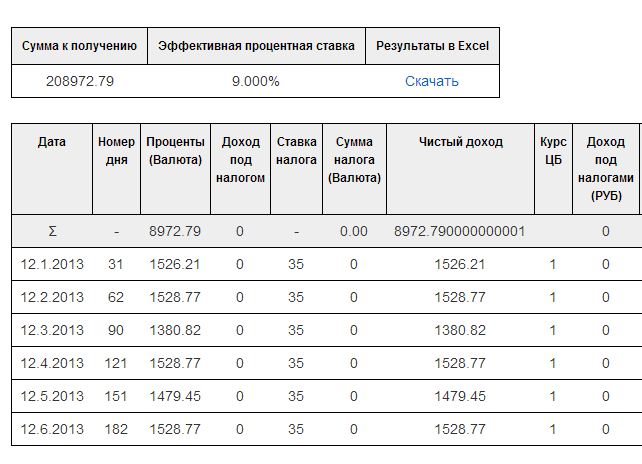

Nehmen wir als Rechenbeispiel die Einlage der KRK der Bank Kopilka

Bei diesem Angebot der Bank ist ein Zinssatz von 9 % pro Jahr vorgesehen.

Nehmen wir an, der Betrag der Ersteinzahlung beträgt 200.000 Rubel.

Laufzeit — 6 Monate oder 182 Tage

Zahlungstermin ist der 12. Dezember 2012.

Der Beitrag bietet Monatliche Bezahlung Zinsen auf dem Girokonto des Kunden bei der Bank, d.h. ohne Großschreibung.

Wir werden versuchen, die Anzahlung im Januar, Februar und März 2013 zu erhalten.

Betrachten Sie dazu die Formel zur Berechnung von Zahlungen auf eine Einzahlung ohne Kapitalisierung:

- Wo Betrag - der Betrag der aus dem Vertrag eingezahlten Mittel

- Zinssatz - Einlagensatz

- Die Anzahl der Tage in einem Jahr beträgt 365 oder 366, je nachdem, ob es sich um ein Schaltjahr handelt oder nicht.

- Die Anzahl der Tage in der Periode ist die Differenz zwischen 2 nächsten Zahlungsdaten (naja, oder dem Datum der ersten Zahlung und dem Zahlungsdatum).

Zu beachten ist, dass die Zahlung zwar einmal im Monat erfolgt, die Bank aber täglich Zinsen berechnet. Folglich hängt das monatliche Einkommen von der Anzahl der Tage zwischen 2 Zahlungsterminen ab oder von der tatsächlichen Anzahl der Tage, an denen das Geld auf der Bank war.

Die zweite zu berücksichtigende Nuance ist der Zinssatz pro Tag. Da 2013 und 2012 eine unterschiedliche Anzahl von Tagen haben, sollte die Formel die Anzahl der Tage in einem Jahr berücksichtigen.

Somit sieht die Zinsformel für den Zeitraum 12.12.2012 - 12.01.2013 wie folgt aus:

Indem Sie unsere Daten in diese Formel einsetzen, können Sie den Zahlungsbetrag am 12. Januar 2013 von der CRC Bank erhalten.

Wobei S der Betrag der Anzahlung ist, die Sie auf Ihrem Konto erhalten. Das heißt, für den ersten Monat beträgt das Einkommen 1526,21 Rubel.

Als nächstes berechnen wir die Zahlung für den Zeitraum 13. Januar 2013 - 12. Februar 2013.

Hier liegen beide Daten im selben Jahr, Sie können die erste Formel verwenden. Sie müssen nur die Differenz zwischen den Daten berechnen

12.01.2013 — 12.02.2013 = 31

Ersetzen Sie diese Differenz und erhalten Sie den Zinsbetrag im Februar

200 000 * 0.09*31/365 = 1528.77

Und schließlich berechnen wir die Zahlung für den 13. Februar - 12. März 2013 auf die gleiche Weise gemäß der Formel.

Wir haben einen Zeitraum von 28 Tagen zwischen dem 12. Februar und dem 12. März

Die Rendite auf Ihre Ersparnisse wird sein

200 000 * 0.09*28/365 = 1380.82

Ebenso können Sie die Einnahmen in den Folgemonaten berechnen. Lassen Sie uns unsere Berechnungen mit überprüfen.

Aus dem Zahlungsplan geht hervor, dass die manuell erzielten Ergebnisse mit den Ergebnissen des Rechners übereinstimmen. Aber nicht alles ist so einfach. Die Rate von 9 Prozent ist eine ziemlich kleine Rate. Betrachten Sie die Berechnung von Einlagen mit hohen Raten.

Besteuerung, wenn der Einlagensatz höher ist als der Refinanzierungssatz der Zentralbank +5 %

Jetzt in allem große Banken Die Einlagenzinsen sind niedrig. Es gibt keine Krise und Banken ziehen kein Geld an. Eine andere Sache ist die Krise, als Banken Einlagenzinsen von bis zu 20 % anboten.

Es ist hübsch profitables Angebot. Zu beachten ist aber, dass man bei einer Rate von 20 % am Ende nicht 20 % der Einzahlungssumme erhält jährliche Laufzeit. Tatsache ist, dass Einkünfte aus einer Einlage zu einem höheren Zinssatz als dem Refinanzierungssatz der Zentralbank + 5 % einer Steuer von 35 Prozent unterliegen. Dies gilt nur für Rubeleinlagen

Für Fremdwährungseinlagen- Wenn der Steuersatz 9 % übersteigt, müssen Sie Einkommenssteuer zahlen. Jene. Der Staat übernimmt seinen Anteil an Ihren Sparerträgen. Gleichzeitig sinkt der Effektivzins und er entspricht nicht mehr dem ursprünglich im Depotvertrag festgelegten.

Am 14. September 2012 legte die Zentralbank den Refinanzierungssatz auf 8,25 % pro Jahr fest.

So ermitteln wir den Zinssatz, auf den eine Steuer in Höhe von 35 % des Einkommens erhoben wird.

20 -(8.25 + 5) = 6.75%

Nehmen wir an, % unserer Einzahlung beträgt nicht 9 %, sondern ganze 20 %

Versuchen wir, die Zinsen für die Einzahlung für die erste Periode zu berechnen.

Sie setzt sich zusammen aus dem Einkommen zu einem Satz von 20 % minus 35 % des Einkommens zu einem Satz von 6,75 %.

Betrachten Sie den Berechnungsprozess

Außerdem wird die Steuer auf ganze Zahlen gerundet.

S1 - die Höhe des Einkommens vor Steuern

S2 - der Betrag der einbehaltenen Steuer

Berechnung für Ansässige und Nichtansässige.

Das sollte man auch berücksichtigen Steuersatz hängt davon ab, ob Sie ein Einwohner sind oder nicht.

Ein Nichtansässiger ist, wenn Sie Bürger eines anderen Staates als der Russischen Föderation sind.

Für Gebietsfremde beträgt der Steuersatz 30 %. Für Einwohner - 35 Prozent.

Lassen Sie uns zum Beispiel die erste Zahlung unserer Anzahlung mit 20 % für einen Nichtansässigen berechnen.

Die erste Zahlung wird in diesem Fall gemäß den Formeln berechnet

Jene. S2 hat sich geändert, weil der Steuersatz für die Kaution hat sich geändert. Die aufgelaufenen Zinsen S1 blieben gleich.

Der effektive Zinssatz für eine solche Einlage beträgt 17,970 % (aus den Berechnungsergebnissen des Einlagenrechners entnommen)

Zu beachten ist, dass diese Berechnungen einfach in Excel umgesetzt werden können oder Sie den obigen Einzahlungsrechner verwenden können. Er kann die Einzahlung ohne Kapitalisierung berechnen und Ihnen auch ermöglichen, Ein- und Auszahlungen zu berücksichtigen.

Was ist die Kapitalisierung einer Einlage und die Kapitalisierung von Zinsen auf eine Einlage?

Bei der Auswahl einer Bank für den Abschluss eines Einlagenvertrags muss ein potenzieller Einleger mehrere Parameter vergleichen: Zinssatz, Platzierungszeitraum, Häufigkeit der Zinszahlungen, Möglichkeit zusätzlicher Investitionen, Bedingungen für eine vorzeitige Beendigung des Vertrags. Der Kunde hört auch oft von einem Bankfachmann das Konzept " Kapitalisierung der Kaution" und " Zinskapitalisierung". Was ist das und welche Vorteile erhält der Kunde aus solchen Einlagen?

Kapitalisierung der Kaution

Kapitalisierung der Kaution ist eine Erhöhung des ursprünglichen Betrags um den Betrag der aufgelaufenen Zinsen. Gleichzeitig fallen in der nächsten Periode Zinsen auf die anfänglich investierten Mittel an. Nach Ablauf der Vereinbarung überweist die Bank einfach den Kapitalbetrag und die aufgelaufenen Zinsen auf das Giro- oder Kartenkonto.

Die Vereinbarung kann auch eine automatische Verlängerung der Einlage mit Kapitalisierung vorsehen. Das bedeutet, wenn der Einleger am Tag des Vertragsendes keinen Antrag bei der Bank stellt, verlängert sich dieser automatisch um den gleichen Zeitraum und der Anlagebetrag wird verzinst.

Dies impliziert die Hinzurechnung von vertragsgemäß aufgelaufenen Zinsen zum Hauptbetrag der Kaution. Die Verzinsung für die nächste Periode erfolgt bereits auf dem erhöhten Einzahlungsbetrag. Somit wird die Zinseszinsformel verwendet, die es dem Einleger ermöglicht, zusätzliche Einnahmen zu erzielen.

Der Vertrag muss die Kapitalisierungshäufigkeit angeben, nämlich:

- jährliche Kapitalisierung. Diese Option wird selten genutzt, nur für langfristige Einlagen.

- Vierteljährliche Kapitalisierung. Zinsen fallen an und werden 3 Monate, Quartal oder Jahr nach Vertragseröffnung zum anfänglichen Einzahlungsbetrag hinzugerechnet. Eine solche Kapitalisierung bringt dem Anleger ein höheres Einkommen als die erste Option.

- Monatliche Kapitalisierung – Zinsen werden dem Hauptbetrag der Einzahlung am Ende jedes Monats hinzugefügt. Dieses System ist bei Banken am weitesten verbreitet und bei Einlegern sehr gefragt.

- Die höchsten Einnahmen stammen aus der täglichen Kapitalisierung, die jedoch von russischen Banken nicht verwendet wird.

Die allgemeine Formel zur Berechnung des Kapitalisierungsertrags lautet wie folgt:

K=S*(1+r/m)m*n, wobei

K - der Gesamtbetrag, den der Kunde am Ende des Vertrags erhält;

S ist der Anfangsinvestitionsbetrag;

r – jährlicher Zinssatz;

m ist die Anzahl der Ansparperioden, dh bei halbjährlicher Kapitalisierung m=2, bei monatlicher Kapitalisierung m=12.

n ist die Anzahl der Jahre.

Zum Beispiel möchte ein Einleger Geld in Höhe von 100.000 Rubel für 1 Jahr zu 10% pro Jahr auf die Bank legen. Wenn die Vertragsbedingungen keine Kapitalisierung von Zinsen vorsehen, dann erhält er am Ende der Laufzeit:

100.000 + 100.000 * 0,1 \u003d 110.000 Rubel.

Wenn der Kreditnehmer innerhalb von zwei Jahren Zinsen kassiert und das Geld wieder anlegt, beträgt sein Einkommen in drei Jahren:

10.000*3 = 30.000 Rubel

Mit vierteljährlicher Kapitalisierung Die Berechnung des Gewinns für drei Jahre sieht folgendermaßen aus:

100 000*(1+0,1/2)4*3 = 134 488,88

Somit erhält der Kunde ein Einkommen in Höhe von 34.488,88 Rubel

Bei monatlicher Kapitalisierung erfolgt die Berechnung wie folgt:

100 000*(1+0,1/12)12*3 = 134 818,2

Das Nettoeinkommen des Anlegers beträgt 34.818,2

Anhand des Beispiels wird also deutlich, dass die Erträge des Anlegers umso höher ausfallen, je öfter eine Kapitalisierung erfolgt.

Um den Gewinn aus einer Bankeinzahlung schnell zu berechnen, können Sie unseren Online-Einzahlungsrechner verwenden.

Wie wähle ich eine Einzahlung aus?

Die Zinssätze für Einlagen mit und ohne Kapitalisierung unterscheiden sich. Um die Rentabilität eines bestimmten Bankangebots zu vergleichen, müssen Sie den effektiven Zinssatz vergleichen.

Wenn Sie beispielsweise 100.000 zu 10 % für ein Jahr zuweisen, jedoch mit einer monatlichen Kapitalisierung, dann beträgt das Einkommen:

100000*(1+0,1/12)12*1= 110 471,3

Um die gleiche Rendite zu erzielen, jedoch ohne Zinskapitalisierung, sollte der jährliche Zinssatz betragen:

110471,3/100000 = 1,105 bzw 10,5 % pro Jahr.

Einlagen mit Zinskapitalisierung sind für Anleger interessant, deren Hauptziel die Ertragsmaximierung ist. Aber die Rentabilität der Einlage sollte in Bezug auf den effektiven Zinssatz bewertet werden. Banken verwenden Einlagen mit Kapitalisierung sehr oft für Marketingzwecke, und tatsächlich bringen gewöhnliche Einlagen dem Einleger große Vorteile.

Es lohnt sich, auf Einlagen mit Kapitalisierung zu achten, wenn geplant ist, Mittel über einen längeren Zeitraum (mehrere Jahre) ohne jährliche Aufforderung an die Bank zur Verlängerung des Vertrags zu platzieren. So ist der benötigte Betrag oft bis zu einem bestimmten Datum angesammelt.

Wann ist es nicht vorteilhaft?

Interessant ist die Kapitalisierung vor allem bei einer langfristigen Platzierung der Mittel. In den folgenden Fällen ist die regelmäßige Ansammlung bequemer:

- Der Kunde möchte monatlich Zinsen erhalten, die er als regelmäßiges Nebeneinkommen betrachtet.

- Für den Auftraggeber ist die Möglichkeit der vorzeitigen Vertragsauflösung oder des Teilrücktritts wichtig. Solche Bankprogramme beinhalten normalerweise keine Kapitalisierung.

Ein weiterer wesentlicher Vorteil der Zinskapitalisierung ist, dass sie, sobald sie dem Kapitalbetrag hinzugerechnet werden, dem Einlagensicherungssystem unterliegen.

Hauptvoraussetzung ist, dass die Kapitalisierung vor dem Versicherungsfall erfolgt ist.

Zinsen, die aufgelaufen, aber nicht kapitalisiert und nicht an den Einleger ausgezahlt wurden, können bei finanziellen Problemen der Bank verloren gehen.

Quelle: http://law03.ru/finance/article/kapitalizaciya-lada-chto-eto-takoe

Kapitalisierung der Einzahlung - was ist das?

Geld soll nicht brachliegen – es soll arbeiten und seinem Besitzer Gewinn bringen. Diese einfache Regel ist vielen bekannt. Wenn es frei ist finanzielle Resourcen Eine Person steht vor der Frage nach ihrer zuverlässigen und rentablen Investition.

Die meisten unserer Mitbürger sind keine Experten für Investitionen und Finanzanalysen.

Deshalb bevorzugen sie die einfachste und berühmteste Art - zu öffnen Bankdepot und Zinsen auf Investitionen verdienen. Beim Studium der zahlreichen Angebote verschiedener Banken stoßen sie auf einige unbekannte Bedingungen, die die Bedingungen für die Platzierung von Geldern und die Höhe der erhaltenen Einnahmen bestimmen.

Mit einem dieser Begriffe, der Großschreibung genannt wird, beschäftigen wir uns in diesem Artikel.

Was ist die Kapitalisierung von Zinsen auf eine Einlage

Trotz des eher ungewöhnlichen Namens ist das Wesen des Konzepts der Kapitalisierung von Zinsen auf eine Einlage recht einfach: bestimmten Zeitraum(normalerweise pro Monat) Zinsen werden zum Hauptbetrag der Einlage hinzugerechnet. In diesem Fall erhöht sich die Höhe der Einlage und die nächste Zinsabgrenzung erfolgt bereits auf einen größeren Betrag.

Einnahmen bringen also nicht nur die ursprünglich platzierten Mittel, sondern auch alle darauf aufgelaufenen Zinsen. Dieses Schema wird manchmal genannt Zinseszinseinlagen, da der endgültige oder effektive Satz für einen solchen Beitrag höher ist als der ursprüngliche.

Am beliebtesten sind heute Einlagen mit monatlicher, vierteljährlicher und jährlicher Zinskapitalisierung. Einlagen mit täglicher und wöchentlicher Kapitalisierung erscheinen selten auf dem Markt. Es ist wichtig, zwischen der Häufigkeit der Verzinsung und der Häufigkeit der Kapitalisierung der Einlage zu unterscheiden. Beispielsweise kann eine Bank täglich Zinsen berechnen und monatlich zum Hauptteil der Einlage hinzufügen.

Berechnung der Zinsen auf eine Einlage mit Kapitalisierung

Betrachten Sie ein einfaches Beispiel, um zu verstehen, wie das Zinskapitalisierungsschema funktioniert. Nehmen wir an, wir haben einen Betrag von hunderttausend Rubel und möchten platzieren jährliche Kaution mit einem Satz von 10 %.

Im Falle des üblichen Abgrenzungsschemas (ohne Kapitalisierung) beträgt das Einkommen aus der Einlage in einem Jahr natürlich 0,1 * 100.000 = 10.000 Rubel. Versuchen wir nun zu berechnen, wie viel wir verdienen könnten, wenn wir eine Einzahlung mit einer monatlichen Kapitalisierung der Zinsen und mit demselben Zinssatz hätten.

- Erster Monat.

Der aufgelaufene Betrag beträgt 100.000 * 31/365 * 0,1 = 849,32 Rubel (hier ist 365 die Anzahl der Tage im Jahr, 31 die Anzahl der Tage im Monat, 0,1 oder 10 % der Einzahlungssatz). Am Ende des Zeitraums beträgt der Einzahlungsbetrag 100.849,32 Rubel.

- Zweiter Monat.

Die Zinsen für die Kaution für diesen Zeitraum betragen 100.849,32 * 30 / 365 * 0,1 = 828,90 Rubel (wir sind davon ausgegangen, dass im zweiten Monat nach Eröffnung der Kaution, 30 Kalendertage, also stellte sich heraus, dass das Einkommen etwas geringer war als im ersten, aber das ist vorübergehend, dann wird sich alles wieder normalisieren). Einzahlungsbetrag RUB 101.678,22

- Dritter Monat.

Die von der Bank aufgelaufenen Zinsen betragen bereits 101.678,22 * 31/365 * 0,1 = 863,57 Rubel, und der platzierte Betrag erhöht sich auf 102.541,79 Rubel.

- Vierter Monat. Die berechneten Zahlen betragen 102.541,79 * 31/365 * 0,1 = 870,90 Rubel bzw. 103.412,69 Rubel.

- Fünfter bis elfter Monat.

Alle Gebühren werden auf die gleiche Weise erhoben.

- Zwölfter Monat. Aufgelaufene Zinsen - 900,58 Rubel, die Höhe der Einzahlung bis zum Ende der Laufzeit - 110.471,27 Rubel.

Wie Sie sehen, ist die Zinskapitalisierungsformel sehr einfach, Sie müssen nur alle Intervalle in der Berechnung berücksichtigen.

Nachdem wir also 100.000 Rubel für ein Jahr zu 10% mit Kapitalisierung platziert hatten, erhielten wir 10.471,27 Rubel Nettoeinkommen.

Dies entspricht einem effektiven Satz von 10,47 %, der etwa einen halben Prozentpunkt über dem ursprünglichen Satz liegt. Unsere absoluten Gewinne beliefen sich auf 471,27 Rubel.

Offensichtlich wird der Unterschied mit einer Erhöhung der Höhe oder Laufzeit der Einzahlung noch deutlicher.

Vor- und Nachteile von Einlagen mit Kapitalisierung

Es scheint, dass die Schlussfolgerung offensichtlich ist: Einlagen mit Kapitalisierung sind rentabler als gewöhnliche, und Geld sollte nur zu Zinseszinskonditionen platziert werden.

Allerdings ist nicht alles so einfach – nicht umsonst überwiegen unter den Angeboten der meisten Banken immer noch einfache Einzahlungen. Für diesen Zustand gibt es mehrere Gründe:

- Nicht alle Bankkunden wollen die erhaltenen Zinsen akkumulieren. Viele halten sie für eine gute Ergänzung ihres monatlichen Einkommens und erhalten diese lieber auf ihrem Girokonto.

- Häufig sehen die Bedingungen, unter denen Einlagen mit Kapitalisierung eröffnet werden, keine teilweise Auszahlung von Geldern während des Platzierungszeitraums vor. Und eine solche Gelegenheit ist für viele sehr attraktiv, da sie das Recht lässt, den Großteil des Geldes für den Fall zu nehmen wirtschaftliche Instabilität oder das Auftreten unvorhergesehener Schwierigkeiten.

- Bei den meisten Banken ist der Zinssatz für Einlagen mit Kapitalisierung niedriger als bei der Platzierung von Geldern zu einfachen Zinsen. Die Differenz beträgt oft genau so 0,5 – 1 %, was zusätzlich Kapitalisierung bringt. Daher sollte man bei der Entscheidung über die Wahl eines Anlageprogramms von einem Vergleich der effektiven Zinssätze für Einlagen ausgehen.

Gleichzeitig eine Einlage mit Kapitalisierung - effektives und praktisches Werkzeug für diejenigen, die freie Mittel haben und darauf zugreifen möchten maximales Einkommen. Zu den Hauptvorteilen dieser Art der Akkumulation gehören ein bequemes transparentes Schema und angenehme Empfindungen bei ständig wachsenden Zahlungsbeträgen.

Lassen Sie uns abschließend einige Ratschläge zur Wahl der Methode zur Platzierung von Finanzmitteln bei einer Bank unter Berücksichtigung des Themas dieses Artikels geben - der Kapitalisierung von Zinsen.

- Bei der Auswahl einer Akkumulationsstrategie müssen die zum jetzigen Zeitpunkt bestehenden Möglichkeiten berücksichtigt und mögliche Bedürfnisse in naher Zukunft bewertet werden. Wenn Sie sicher sind, dass das verfügbare Geld in absehbarer Zeit nicht benötigt wird, können Sie nach einer Einlage mit dem höchsten Effektivzins suchen, einschließlich der mit Hilfe der Kapitalisierung erzielten. Fehlt dieses Vertrauen, kann es sich lohnen, auf diese Option beispielsweise zugunsten eines Teilbezugs zu verzichten – bedenken Sie aber, dass Sie bei einer vorzeitigen Kündigung des Bankeinlagenvertrags meistens alle Zinserträge verlieren.

- Bei der Auswahl eines bestimmten Programms müssen alle Angebote der Bank mit und ohne Zinskapitalisierung analysiert werden. Der Vergleich der Bedingungen für die Platzierung von Geld sollte auf der Grundlage der Höhe des effektiven Zinssatzes durchgeführt werden. Relevante Informationen können von Bankmitarbeitern oder als Ergebnis von Berechnungen mit einem Einlagenrechner auf der Website eines Finanzinstituts eingeholt werden.

- Egal welche Einzahlungsart Sie bevorzugen, Besondere Aufmerksamkeit sollte auf die Zuverlässigkeit der Bank gegeben werden. Informationen hierzu können unabhängigen Ratings, Analysen der Vermögensstruktur und der Eigentümerliste entnommen werden. Wichtige Faktoren sind auch die Zeit des Bestehens der Bank, ihre Reputation und ihr Image. Nun, es versteht sich von selbst, dass die Organisation, der Sie Ihr Geld anvertrauen möchten, Teil des Bankeinlagensicherungssystems sein muss, das einen staatlichen Schutz für alle platzierten Einlagen bis zu 700.000 Rubel bietet.

Fast immer ist die Wahl einer Bank ein Kompromiss zwischen ihrer Zuverlässigkeit und dem Status und Zinssatz.

Somit sind Einlagen mit Zinskapitalisierung - super zum vergrößern der zum Zeitpunkt der Eröffnung des Depots gültige Kurs für diejenigen, die Geld haben und es anlegen möchten, um ihre Ersparnisse zu maximieren. Wenn der resultierende effektive Zinssatz bei einer Einlage mit Kapitalisierung höher ist als bei einer regulären Platzierung, können Sie unter sonst gleichen Bedingungen die Bedingungen einer solchen Einlage akzeptieren und zusätzlichen Gewinn erzielen.

Quelle: http://predp.com/fin/money/kapitalizaciya-lada-chto-ehto.html

Was ist die Kapitalisierung einer Einlage und die Kapitalisierung von Zinsen auf eine Einlage? Einfacher und Zinseszins

Modern Bankensystem umfasst viele Finanz- und Kreditorganisationen, deren Arbeit auf kompetentem Management basiert, wie z Eigenmittel und in Form von Einlagen angezogen.

Angezogen werden können freie Gelder von Einzelpersonen und Rechtspersonen, während die Aktivität der Gewinnung und die Höhe der Zinssätze davon abhängen, wie viel die Bank zusätzliche Ressourcen benötigt.

Je mehr säumige Kunden beispielsweise eine Bank hat, desto mehr Geld benötigt sie.

Es gibt viele Arten von Einlagen, aber die rentabelste für den Kunden ist eine solche Investition freie Mittel, bei der die Kapitalisierung der Zinsen auf die Einlage vorgesehen ist. Daher sollte man bei der Auswahl einer geeigneten Einlagenart die Bedeutung von 2 Begriffen klar verstehen: „Kapitalisierung von Einlagen“ und „Kapitalisierung von Einlagenzinsen“.

Kapitalisierung der Kaution

Bei der Erstellung einer Vereinbarung zur Eröffnung eines Depots muss ein Bankkunde nicht mit solchen Schwierigkeiten konfrontiert werden wie bei der Beantragung eines Darlehens, z. B. bei der Vorlage einer Einkommensbescheinigung oder eines Passes Kreditwürdigkeit, aber er wird sich definitiv mit dem Parameter "Großschreibung" vertraut machen. Was ist das?

Die Kapitalisierung einer Einlage ist eine Erhöhung ihres Betrags um den Betrag der aufgelaufenen Zinsen.

Einfacher erklärt handelt es sich dabei um die Hinzurechnung von Zinsen zum Beitragssaldo nach einer bestimmten Zeit.

Bei der Kapitalisierung der Einlage werden dem Einlagenbetrag Zinsen hinzugerechnet, die nach Ablauf ihrer Laufzeit auf das Girokonto des Einlegers überwiesen werden. Die Berechnung der Zinsen bei der Kapitalisierung der Einlage basiert jeweils auf dem ursprünglich eingezahlten Betrag, sodass sich deren Höhe im Laufe der Zeit nicht erhöht.

Arten der Kapitalisierung von Einlagen in Abhängigkeit von den Platzierungsbedingungen:

- Jährlich- das seltenste, auf das es zutrifft langfristige Einlagen. Die Höhe der Zinsen wird am Ende eines jeden Jahres berechnet und der Einzahlung hinzugefügt.

- Vierteljährlich- tritt häufiger auf als die vorherige. Die Zinsen werden alle 3 Monate berechnet.

- monatlich- Die Zinsen werden am Ende jedes Monats berechnet.

- Täglich- bedeutet die tägliche Zinsberechnung. Es wird als vorübergehendes Phänomen eingestuft und kann daher als Ausnahme angesehen werden.

- Am Ende der Laufzeit- Zinsen fallen einmalig nach Ablauf der Einzahlung an, wenn der Einleger Geld erhält.

Beispiel: Nehmen wir an, Sie haben 100.000 Rubel zu 11 % pro Jahr.

Die Laufzeit der Kaution beträgt 12 Monate. Nehmen wir als Beispiel 2 Jahre.

Die Verzinsung erfolgt laut Vereinbarung am Ende der Laufzeit (nach 12 Monaten). Für das 2. Jahr wurde ein neuer Vertrag abgeschlossen (in gleicher Höhe und mit gleichem Prozentsatz).

| 1 | 100 000,00 | 100 000,00 | ||

| 2-11 | 100 000,00 | 100 000,000 | ||

| 12 | 100 000,00 | 100 000,00 | ||

| Jahressumme: | 111 000,00 | 11 000,00 | 111 000,00 | 11 000,00 |

Die jährliche Rendite der Einzahlung beträgt 11.000 Rubel. (100.000 Rubel × 11 % / 100 % = 11.000). Mit der jährlichen Neuregistrierung der Kaution beträgt das Einkommen für 2 Jahre 22.000,00 Rubel. (11.000 × 2).

Einfaches Interesse

Wir haben das einfachste Beispiel gegeben, dessen Berechnung nicht schwierig sein wird. Aber was ist mit der monatlichen, vierteljährlichen Kapitalisierung der Kaution bei Vertragsverlängerung große Menge einmal? Hier hilft die einfache Zinsformel:, wobei:

- S

- ich- Jahreszinssatz;

- t- die Anzahl der Tage, die in den Zeitraum der Verzinsung der angezogenen Einlagen eingeschlossen sind;

- K– Anzahl der Tage im Jahr (365 oder 366);

- P- der anfängliche Geldbetrag, der für die Einzahlung angezogen wurde.

Die Summe der einfachen Zinsen ( sp) wird nach folgender Formel berechnet:

Die einfache Zinsformel kommt zum Einsatz, wenn die aufgelaufenen Zinsen einer Einlage entweder erst am Ende der Einlagenlaufzeit oder gar nicht hinzugerechnet, sondern auf ein separates Konto überwiesen werden.

Beispiel: Angenommen, die Bank hat eine Einzahlung in der gleichen Höhe wie im vorherigen Beispiel akzeptiert - 100.000,00 Rubel, jedoch für einen Zeitraum von 30 Tagen. Der feste Zinssatz ist derselbe - 11 % pro Jahr.

Wenden wir die Formeln an, erhalten wir folgende Ergebnisse:

Und jetzt ändern wir die Bedingungen ein wenig: Die Bank hat eine Einzahlung in derselben Höhe vorgenommen, jedoch für ein Quartal (90 Tage) mit demselben festen Zinssatz - 11% "jährlich". Lediglich der Anlagezeitraum hat sich geändert.

Beim Vergleich beider Beispiele sehen wir, dass die Höhe der monatlich aufgelaufenen Zinsen unverändert bleibt:

Einlagen mit Zinskapitalisierung weisen einige Gemeinsamkeiten und Unterschiede auf.

Zinsen werden in diesem Fall auch am Ende eines festgelegten Zeitraums (Jahr, Quartal, Monat) aufgelaufen, aber nicht auf den „Körper“ der Einzahlung, sondern auf den „Körper“ + zuvor aufgelaufene Zinsen.

Die Kapitalisierung von Zinsen ist die Hinzufügung von Zinsen zum Einzahlungsbetrag, wodurch Zinsen in der Zukunft anfallen können.

Im Falle der Platzierung von Geldern mit der Möglichkeit der Kapitalisierung von Zinsen auf die Einzahlung aufgelaufene Zinsen werden nicht nur zum Einzahlungsbetrag hinzugerechnet, sondern nehmen auch an der weiteren Abgrenzung teil.

Das bedeutet, dass sich die Höhe der Einlage mit jeder weiteren Aufzinsung um den Betrag der aufgelaufenen Zinsen erhöht.

Infolgedessen fallen Zinsen auf Zinsen an, wodurch sich der effektive Zinssatz für die Einlage erheblich erhöht.

Beispiel: Nehmen wir die Anfangsdaten.

Im Falle der Kapitalisierung von Zinsen auf eine Einlage sieht die Tabelle wie folgt aus:

| 1 | 100 000,00 | 111 000,00 | ||

| 2-11 | 100 000,00 | 111 000,00 | ||

| 12 | 100 000,00 | 111 000,00 | ||

| Jahressumme: | 111 000,00 | 11 000,00 | 123 210,00 | 23 210,00 |

Zum Zeitpunkt der Verlängerung der Kaution für das 2. Jahr betrug ihr Betrag unter Berücksichtigung der Kapitalisierung der Zinsen 111.000,00 Rubel. Die Rentabilität der Kaution für 2 Jahre betrug 34.210,00 Rubel. (11.000,00 + 23.210,00), einschließlich Rentabilität nur aufgrund der Kapitalisierung von Zinsen im Vergleich zur vorherigen Option belief sich auf 12.210,00 Rubel. (34.210,00 – 22.000,00 = 12.210,00).

Zinseszins

Das obige Beispiel zur Berechnung der Erträge aus einer Einlage, die die Kapitalisierung von Zinsen vorsieht, ist so einfach wie möglich. Bewerben Sie sich, um das Einkommen unter Bedingungen beliebiger Komplexität zu berechnen Zinseszins Formel:

,wo:

- S- der Betrag der aufgelaufenen Gelder, die nach Ablauf der Einzahlungsfrist an den Einleger zurückgezahlt werden müssen: der anfängliche Betrag der platzierten Gelder + aufgelaufene Zinsen;

- ich- Jahreszinssatz;

- K- die Anzahl der Tage in einem Kalenderjahr;

- J– die Anzahl der Tage in dem Zeitraum, nach dem die Bank aufgelaufene Zinsen kapitalisiert;

- P- der anfängliche Geldbetrag, der für die Einzahlung angezogen wurde;

- n- die Gesamtzahl der Zinskapitalisierungsvorgänge für den gesamten Zeitraum der Mittelbeschaffung.

Die Zinseszinsformel wird verwendet, wenn Zinsen auf die Einlage anfallen in regelmäßigen Abständen(jeden Monat, jedes Quartal), dh die Berechnung sieht die Kapitalisierung von Zinsen vor (wenn Zinsen auf Zinsen anfallen).

Ein Beispiel zur Berechnung des Zinseszinses und der Höhe einer Bankeinlage mit Zinseszins. Die Bank nahm eine Anzahlung in Höhe von 100.000,00 Rubel entgegen. für ein Quartal (90 Tage) mit dem gleichen Zinssatz wie in den vorherigen Beispielen - 11% "jährlich" und mit monatlichen Zinsen. Das bedeutet, dass in 90 Tagen 3 (90:30) Transaktionen durchgeführt werden, um die aufgelaufenen Zinsen zu kapitalisieren. Wir haben also folgende Daten: I= 11 %; K= 365 Tage; J = 30 Tage; P= RUB 100.000,00; n = 3 Perioden. Wie hoch ist die Höhe der Zinsen (Sp) Lassen Sie uns nun die Höhe dieser Einzahlung bestimmen:

S \u003d P + Sp \u003d 100.000,00 + 2736,93 \u003d 102.736,93 Rubel.

Überprüfen wir die Richtigkeit der Berechnung anhand der Zinseszinsformel:

Und nun vergleichen wir die Einnahmen für den gleichen Zeitraum und mit dem gleichen Zinssatz (3 Monate, 11 % pa) bei Einfach- und Zinseszins. Im ersten Fall belief sich die Höhe der Kaution auf 102.712,33 Rubel.

Und im zweiten - 102.736,93 Rubel. Wie Sie sehen, gibt es eine leichte Diskrepanz zugunsten der Zinskapitalisierung (Zinseszins).

Ist der Kapitalisierungszeitraum und dementsprechend die Anzahl der Perioden länger, dann wird der Unterschied merklich deutlicher, wie aus der unten stehenden Grafik ersichtlich ist.

Ergebnisse

Wenn wir Einlagen mit periodischen Zinszahlungen und Einlagen mit Zinskapitalisierung vergleichen, dann ist der Vorteil der letzteren größer hohes Niveau Einkommen. Eine solche gewinnbringende Platzierung freier Gelder ist eine ideale Option für Kunden, die am Ende des Monats (Quartals, Jahres) keine Zinsen abheben möchten.

Diejenigen, die lernen möchten, wie man komplexer produziert finanzielle Berechnungen, müssen Sie sich mit den sechs Funktionen des Zinseszinses vertraut machen.

Was das in diesem Artikel beschriebene Thema betrifft, so ist eine Einlage mit einer monatlichen Kapitalisierung der Zinsen und einem niedrigen Zinssatz rentabler als eine Einlage, die einen hohen Zinssatz impliziert, bei dem jedoch z. B. alle sechs Monate Zinsen anfallen.

Das reale Einkommen für einen bestimmten Zeitraum und der Zinssatz sind unterschiedliche Dinge, daher müssen Sie die verlockenden und hohen Zinssätze für Einlagen objektiv bewerten.

Was ist die Kapitalisierung des Beitrags und 3 Nachteile der Kapitalisierung. Was kann die Bedingungen einer Bankeinlage beeinflussen? Was sind die Bedingungen für die Berechnung der Zinsen auf eine Einlage? Wie wählt man eine profitable Bankeinlage?

Eine Einzahlung ist eine der häufigsten Arten, Geld aufzubewahren.

Damit die Menge nicht nur zu Hause unter der Matratze liegt, sondern in der Regel hineingelegt wird Finanzinstitution unter einem bestimmten Prozentsatz.

Somit ist das Kapital teilweise gegen Wertverlust versichert. Oder zumindest darin gespeichert sicherer Ort, und die ganze Zeit ist "in Arbeit".

Es gibt verschiedene Einzahlungen und jede Bank bietet ihre eigenen Konditionen an. Üblicherweise hängt die Wahl der Konditionen von Laufzeit und Zweck solcher Anlagen ab.

Eine der nicht unwichtigen Eigenschaften eines Bankdepots sind die Zeiträume, in denen der Kunde Gewinne erzielen kann, das definiert das Konzept, was ist die kapitalisierung einer einzahlung.

Kapitalisierung der Einzahlung - was ist das?

Was ist die Kapitalisierung eines Beitrags in einfachen Worten?

Die Kapitalisierung einer Einzahlung ist eine Art Berechnung und Rückstellung für den Betrag, der auf das Konto eingezahlt wurde.

Genauer gesagt - die Einkommensabgrenzung nicht am Ende des ausgewählten Zeitraums ab dem ursprünglichen Betrag, sondern während des gesamten Zeitraums in bestimmten Phasen.

Zum Beispiel vierteljährlich, wenn die Dividende stufenweise viermal im Jahr angesammelt wird. Es wird jedes Mal nicht aus dem Anfangsbetrag berechnet, sondern aus dem, auf den bereits ein bestimmter Anteil angewachsen ist.

Um es klarer zu machen, können Sie dies mit einem Beispiel analysieren:

Nehmen wir ein Anfangskapital von 1.000.000 Rubel, das bei einer Bank zu 12% pro Jahr hinterlegt wurde.

Gleichzeitig wählen wir die Rate der monatlichen Gutschrift auf die Einzahlung. Jeden Monat erhöht sich der Betrag auf dem Konto um 1 %.

Im ersten Monat „fallen“ 10.000 Rubel auf das Konto. Als Ergebnis erhalten wir 1.010.000.

BEI nächsten Monat Es wird auch 1% berechnet, aber es werden nicht mehr 10.000, sondern 10.100 sein.

Und so weiter jeden Monat.

Die allgemeine Formel, nach der die Überweisungen durchgeführt werden, sieht folgendermaßen aus:

Zum Beispiel die gleichen 100.000 Rubel, und wenn wir Zinssätze von 10%, 15% oder 20% nehmen.

In der Hälfte der Fälle können Sie bei der Wahl der Anlageart mit der Bedingung der monatlichen Gutschrift auf das Konto, aber nicht mit einem so hohen Prozentsatz, mehr bekommen als bei der jährlichen Ansparung, aber mit einem höheren Bankzins.

"Vor- und Nachteile" der Kapitalisierung von Einlagen

Die Vorteile eines solchen Vorschlags scheinen offensichtlich. Zumindest haben wir dies im obigen Beispiel gesehen.

Wie in vielen anderen finanziellen Situationen gibt es jedoch einige Nachteile.

Unter den Minuspunkten können folgende Punkte unterschieden werden:

- Bei einer vorzeitigen vollständigen Entnahme von Anlagen (Beendigung des Vertrages für eine bestimmte Laufzeit) erhält der Anleger eine ganz andere Dividende, die von den Girokonten bei dem gewählten Institut abhängt.

Auch wenn Kredite häufig vorkommen, können sie nur in abgebucht werden bestimmte Fristen im Vertrag angegeben.

Dies ist jedoch ein zweifelhaftes Minus, da es nicht alle verwirrt.

Der Zinseszins ist nicht immer rentabler als die Standardmethode zur Berechnung des Einkommenssatzes, da ein solcher Zinssatz normalerweise niedriger ist, sodass es sich nicht immer lohnt, eine Einlage mit einer komplexen Berechnung zu wählen.

Es ist besser, alle Angebote zu analysieren und das profitabelste auszuwählen, damit Sie das Beste herausholen können.

Wo sonst kann Kapitalisierung und ihre Typen vorkommen?

1. Auf einem Darlehen (Kredit).

Bei Bankanlagen wirkt sich der Zinseszins natürlich zum Vorteil des Einlegers aus, wenn er die Konditionen richtig berechnet und verstanden hat.

Aber manchmal ist ein Faktor wie die Großschreibung nicht positiv. Zum Beispiel bei der Kreditvergabe.

Oft gibt es eine solche Situation, in der eine Person nicht so viel nimmt, aber sehr lange bezahlt. Während dieser Zeit wäre es möglich, die Schulden schon längst vollständig zurückzuzahlen, manchmal wird aber nur die Hälfte zurückgezahlt.

Hier kommt der Zinseszins ins Spiel.

In dieser Situation ergibt sich folgendes Bild: Jeden Monat wächst der Anfangsbetrag um einen bestimmten Prozentsatz. Was bedeutet es - die Überzahlung wird aus dem Betrag mit den bereits aufgelaufenen Zinsen berechnet.

Das ist bei weitem nicht das Meiste profitable Konditionen Kreditvergabe, da in diesem Fall die Überzahlung nur durch schnellstmögliche Tilgung der Schuld abgebaut werden kann.

2. Auf dem Markt (Markt).

Dieser Prozess lässt sich fast überall in der Wirtschaft nachvollziehen, zum Beispiel auf dem Markt.

Wenn wir über die Marktkapitalisierung sprechen, können wir die Berechnung berücksichtigen Geld Wachstum einen bestimmten Bereich der Wirtschaft, Industrie oder auch ein einzelnes Unternehmen.

Wenn Sie sich für die Tätigkeit eines bestimmten Unternehmens entscheiden, dann mit dessen Hilfe Rechnungslegungsbericht, können Sie die Zunahme oder Abnahme sehen Betriebskapital dieser Firma.

Um ein wahres Bild zu erhalten, muss nur das Kapital berücksichtigt werden, das dem Unternehmen selbst gehört, ausschließlich aller geliehene Mittel aus Berechnungen.

Marktkapitalisierung hat nichts damit zu tun Einlagen aber es spiegelt Allgemeine Charakteristiken dieser Prozess.

Wie wählt man die optimalen Bedingungen für Bankinvestitionen aus?

Was sind die Fristen für die Gutschrift von Dividenden auf einer Einzahlung?

Alle Intervalle, in denen die Bankkredite erwirtschaftet werden, werden von der Bank selbst ausgewählt und angeboten. Der Einleger nimmt die von der Bank angebotenen Konditionen an oder lehnt sie ab.

Es gibt solche Perioden der Einkommensansammlung zum Satz:

- Einmaliges Guthaben- die unrentabelste Kapitalisierung, da es tatsächlich keine internen Abgrenzungen gibt, sondern nur am Ende der Einzahlungsfrist.

- Monatliche Kapitalisierung- am besten geeignet für eine kurze Einzahlungsdauer, da die Zinsen jeden Monat sinken.

- Täglich ist ein sehr seltenes Ereignis, da diese Art der Einzahlung für den Einleger sehr profitabel, aber für die Bank sehr unrentabel ist.

Anmeldung jährlich- bringt ein unbedeutendes Einkommen, wenn wir über einen kurzen Zeitraum sprechen (2-3 Jahre).

Betrachten wir einen längeren Zeitraum (z. B. ab 5 Jahren), kann sich dies als sehr rentable Lösung herausstellen.

Vierteljährliche Kapitalisierung– Diese Option ist rentabler und bequemer für diejenigen, die an einer kurzfristigen Einzahlung interessiert sind.

Der Grund ist, dass alle 3 Monate ein bestimmter Prozentsatz, je nach Rate, tropft.

Was sind die wichtigsten Punkte, auf die es zu achten gilt?

Haben Sie nach Analyse aller Angebote und Vorteile bereits entschieden, dass die Einzahlungsart mit Zinseszinswachstum die richtige für Sie ist?

Dennoch müssen Sie zusätzliche Nuancen berücksichtigen, die sich auf die Rentabilität dieser Einzahlung auswirken können.

Liste der Nuancen, die immer mit einem Bankangestellten besprochen werden sollten:

- Wie hoch ist der Zinssatz, wenn die Kapitalisierung nicht berücksichtigt wird?

- Laufzeiten und Abgrenzungsperioden über die Höhe der Investition.

- Wie werden die Zwischenzinsen berechnet?

Sie müssen verstehen, dass Zwischendividenden einem separaten Konto gutgeschrieben werden können, was bedeutet, dass sich der anfängliche Einzahlungsbetrag während des ausgewählten Zeitraums nicht ändert.

Und am Ende der Laufzeit werden nur die gesamten Zinsen auf die Einzahlung vom ursprünglichen Betrag berechnet.

Oder es können, wie in den obigen Berechnungen, Zwischengebühren auf das Anfangskapital aufgeschlagen werden und dadurch ein weiterer Prozentsatz vom Gesamtbetrag errechnet werden.

Schlussfolgerung zur Kapitalisierung des Beitrags und des kurzen Vorteils

Aus dem Vorhergehenden können wir schließen, dass ein Phänomen wie die Kapitalisierung immer noch mehr Vor- als Nachteile hat.

Diese Art der Investition richtet sich an Personen, die an Einkommensstabilität interessiert sind und den Wunsch haben, etwas zu erhalten Höchstbetrag für den kürzesten Zeitraum.

Wenn es um die Beschaffung von Geldern zum Zwecke des Immobilienkaufs oder anderer kostenintensiver Zwecke geht, dann die Anzahlung, die berücksichtigt wird Investitionskapitalisierung ist genau das, was benötigt wird.

Es gibt jedoch Bereiche, in denen es nicht nur ein positiver Moment ist. Einer von ihnen - . Die Zinskapitalisierung bei der Kreditvergabe wächst ebenfalls schnell, ebenso wie das Interesse an einer langfristigen Einlage.

Nur über den Komplex. Was ist die Kapitalisierung einer Einlage?

Wie es funktioniert? Einzelheiten im Video:

Wenn sich jedoch entschieden für eine Einzahlung mit Kapitalisierung entschieden wird, müssen Sie die Bedingungen sorgfältig auswählen, da es sehr schwierig ist, eine Bank zu finden, die diese anbietet hoher Prozentsatz zu fairen Konditionen...

Nützlicher Artikel? Verpassen Sie keine neuen!

Geben Sie Ihre E-Mail ein und erhalten Sie neue Artikel per E-Mail