Die Berechnung der Versicherungsprämien für 2017 können Sie in nachlesen.

Hier die Daten zum Ausfüllen der Berechnung der Versicherungsprämien 2017 anhand eines Beispiels.

Nehmen wir an, dass Iris LLC ein Versicherungsprämienzahler mit Sitz in ist gemeinsames System Besteuerung und Anwendung des Basissatzes der Versicherungsprämien.

Für die 9 Monate des Jahres 2017 entspricht die Anzahl der versicherten Personen der Anzahl der Personen, aus deren Zahlungen zugeflossen sind Versicherungsprämien, und ist 1 Person ( Generaldirektor).

| Monat | Höhe der Zahlungen, reiben. | Aufgelaufene Versicherungsprämien, reiben. | ||

| Für obligatorisch Pensionsversicherung (22%) | Für obligatorisch Krankenversicherung (5,1%) | Für obligatorisch Sozialversicherung bei vorübergehender Behinderung und im Zusammenhang mit der Mutterschaft (2,9 %) | ||

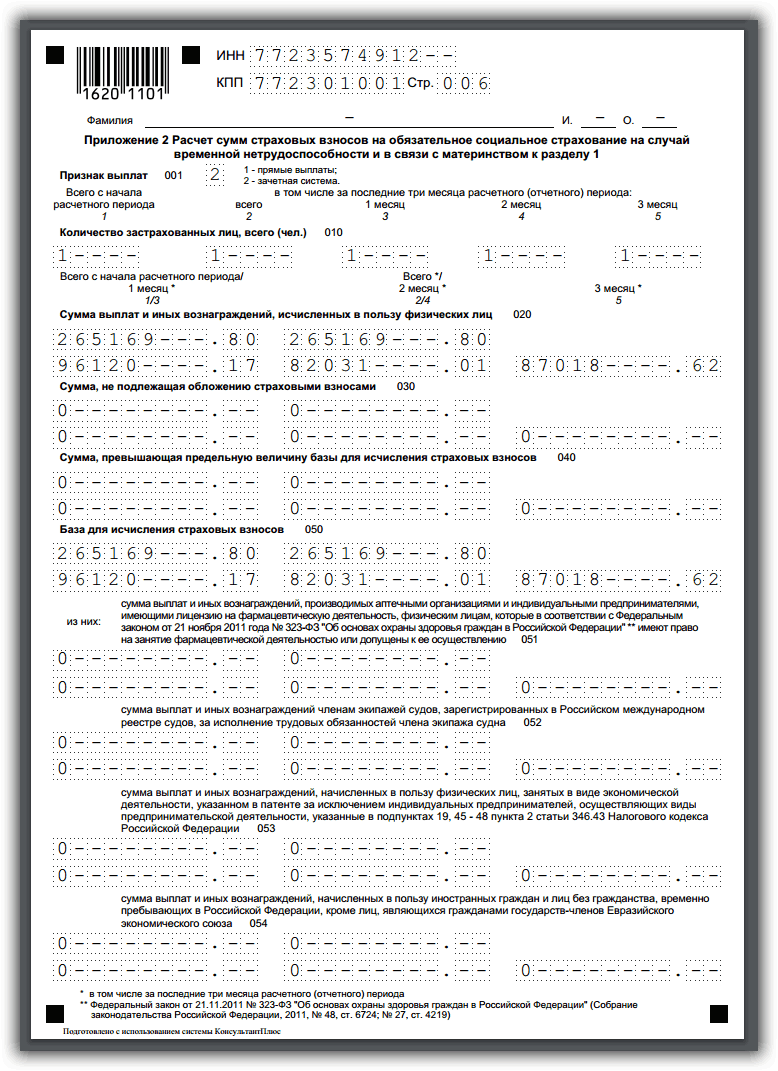

| 96 120,17 | 21 146,44 | 4 902,13 | 2 787,48 | |

| 82 031,01 | 18 046,82 | 4 183,58 | 2 378,90 | |

| 87 018,62 | 19 144,10 | 4 437,95 | 2 523,54 | |

| 86 178,22 | 18 959,21 | 4 395,09 | 2 499,17 | |

| 91 237,82 | 20 072,32 | 4 653,13 | 2 645,90 | |

| 92 336,80 | 20 314,10 | 4 709,18 | 2 677,77 | |

Einheitliche Berechnung der Versicherungsprämien 2018–2019 - Sie können das Formular eines solchen Dokuments auf unserer Website herunterladen. Welches Berechnungsformular soll 2018-2019 verwendet werden? Wie man es ausfüllt und wofür man bezahlt Besondere Aufmerksamkeit? Muss ich keine Versicherungsprämien einreichen? Wir haben Antworten auf die dringendsten Fragen der Leser vorbereitet und auch ein anschauliches Beispiel für das Ausfüllen einer einzigen Berechnung für Versicherungsprämien gegeben.

Neues Reporting - eine einzige Berechnung der Versicherungsprämien

Versicherungsnehmer haben sich seit 2017 dem IFTS unterworfen neue Berichterstattung- eine einmalige Berechnung der Versicherungsprämien in der Form, die durch Anordnung des Föderalen Steuerdienstes vom 10.10.2016 Nr. ММВ-7-11 / genehmigt wurde [E-Mail geschützt] Der Name des Dokuments - Berechnung der Versicherungsprämien - hat keine Abkürzung, obwohl Buchhalter es bereits auf RSV oder ERSV (Einzelberechnung der Versicherungsprämien) reduziert haben. Die Nummer des einheitlichen Berechnungsformulars für Versicherungsprämien 2018-2019 ist KND 1151111.

Die Berechnung wird 4 Mal im Jahr vorgelegt: basierend auf den Ergebnissen des 1. Quartals, eines halben Jahres, 9 Monate und eines Jahres. Ausnahme sind bäuerliche / landwirtschaftliche Betriebe (PFH), sie reichen die Berechnung erst am Jahresende ein.

Abgabetermin für die Berechnung ist der 30. des Monats nach dem Berichtszeitraum. Fällt dieser auf ein Wochenende, verschiebt sich dieser Termin auf den nächsten Wochentag.

Die Versicherer reichen die Berechnung beim Föderalen Steuerdienst am Ort der Registrierung des einzelnen Unternehmers ein (Schreiben des Föderalen Steuerdienstes Russlands vom 1. März 2017 Nr. BS-4-11 / [E-Mail geschützt]) oder den Sitz der juristischen Person.

Für Informationen darüber, wo die Einheiten die Berechnung einreichen sollten, lesen Sie den Artikel. "Der Föderale Steuerdienst hat erklärt, wie die Beitragsberechnung im Zusammenhang mit dem OP einzureichen ist" .

Der Entzug der Lohnzahlungsbefugnis ist dem Finanzamt anzuzeigen. Mehr dazu - im Material „Die Umstellung auf eine zentrale Beitragszahlung ist der IFTS anzuzeigen“ .

Stellen Sie Fragen in unserem Forum! So können Sie beispielsweise festlegen, welche Punkte beim Ausfüllen der ERSV am häufigsten dazu führen, dass ein aktualisierter Bericht eingereicht oder Begründungsschreiben verfasst werden müssen .

Form der einheitlichen Berechnung der Versicherungsprämien im Föderalen Steuerdienst

Die einheitliche Berechnung der Versicherungsprämien 2018-2019 besteht aus Titelblatt und drei Abschnitte. Insgesamt sind es 24 Blätter. Es ist nicht notwendig, sie alle zu füllen.

|

Abschnitts-/Anhangnummer |

Abteilungsname |

Obligatorisch für alle Versicherungsnehmer |

Anmerkungen |

|

Titelblatt |

Der Versicherungsnehmer gibt die TIN, KPP, Anpassungsnummer, den Zeitraum, für den der Bericht eingereicht wird, OKVED2, Daten zur Steuerbehörde, die den Bericht akzeptiert, die Gesamtzahl der Blätter in der Berechnung an |

||

|

Informationen über eine Person, die kein Einzelunternehmer ist |

Auszufüllen von Versicherungsnehmern, die nicht als Unternehmer registriert sind und ihre TIN nicht angegeben haben |

||

|

Zusammenfassende Angaben zu den Pflichten des Zahlers der Versicherungsprämien |

OKTMO ist hier angegeben, CBC-Beitrag, die Höhe des Beitrags für Abrechnungszeitraum und Beiträge für die letzten 3 Monate des Abrechnungszeitraums - und so weiter für jede Beitragsart |

||

|

Anhang 1 |

Berechnung der Versicherungsprämien für die obligatorische Renten- und Krankenversicherung |

Besteht aus Unterabschnitten: 1.1, 1.2 sind für alle Versicherungsnehmer verpflichtend; 1.3, 1.3.1, 1.3.2, 1.4 - auszufüllen, wenn entsprechende Zahlungen vorliegen |

|

|

Anlage 2 |

Berechnung der Versicherungsprämien für die Sozialversicherungspflicht bei vorübergehender Erwerbsunfähigkeit und im Zusammenhang mit der Mutterschaft (VNiM) |

Der Versicherte legt fest, ob Krankengeld oder Leistungen direkt an den Arbeitnehmer gezahlt werden oder ob ein Kreditsystem besteht. Tragen Sie die Anzahl der versicherten Personen insgesamt und jeweils 3 ein letzten Monaten, ist gegeben Versicherungsbasis. Es gibt auch die Höhe der Kostenerstattung an den Versicherten und die Höhe der an das Budget zu zahlenden Beiträge an |

|

|

Anhang 3 |

Kosten für obligatorische Sozialversicherung im Falle von VNiM und Kosten, die gemäß den Gesetzen der Russischen Föderation entstanden sind |

Hier sind die Zahlungen an Mitarbeiter kumuliert nach Art aufgeführt Versicherungsfall und Gesamtzahlungen. Zu Referenzzwecken werden aufgelaufene, aber noch nicht ausbezahlte Leistungen erfasst |

|

|

Anhang 4 |

Zahlungen zu Lasten des Bundeshaushalts |

Zahlungen an Opfer von Tschernobyl sowie Opfer von Produktionsverein"Mayak", Testgelände Semipalatinsk und in anderen radioaktiven Zonen |

|

|

Anhang 5 |

Berechnung der Einhaltung der Voraussetzungen für die Anwendung eines ermäßigten Versicherungsbeitragssatzes durch die Zahler aus der Sub. 3 S. 1 Kunst. 427 Abgabenordnung der Russischen Föderation |

Wird von IT-Unternehmen ausgefüllt |

|

|

Anhang 6 |

Berechnung der Einhaltung der Bedingungen für die Anwendung eines ermäßigten Versicherungsprämiensatzes durch die in Unterabsatz genannten Zahler. 5 S. 1 Kunst. 427 Abgabenordnung der Russischen Föderation |

Ausgefüllt von einfachen Personen, die mit der Produktion, dem Bau oder der Erbringung von Dienstleistungen (Filmverleih, Organisation von Museen, Bibliotheken, Naturschutzgebieten usw.) |

|

|

Anhang 7 |

Berechnung der Einhaltung der Voraussetzungen für die Anwendung eines ermäßigten Versicherungsbeitragssatzes durch die Zahler aus der Sub. 7 S. 1 Kunst. 427 Abgabenordnung der Russischen Föderation |

Wird von NPOs zum vereinfachten Steuersystem ausgefüllt, die in den Bereichen Soziales, Wissenschaft, Bildung, Gesundheitswesen und Breitensport tätig sind |

|

|

Anhang 8 |

Informationen, die für die Anwendung eines ermäßigten Versicherungsprämiensatzes durch Zahler aus sub erforderlich sind. 9 S. 1 Kunst. 427 Abgabenordnung der Russischen Föderation |

Wird von Kaufleuten auf einem Patent ausgefüllt (mit Ausnahme derjenigen, die in Einzelhandel, Catering, Immobilienvermietung) |

|

|

Anhang 9 |

Die für die Anwendung des in Abs. 2 Teil. 2 S. 2 Kunst. 425 und par. 2 Teil. 2 EL. 426 Abgabenordnung der Russischen Föderation |

Auszufüllen in Bezug auf Zahlungen zugunsten von Ausländern und Personen, die sich ohne Staatsbürgerschaft vorübergehend in der Russischen Föderation aufhalten |

|

|

Anhang 10 |

Informationen, die für die Anwendung der Bestimmungen des Absatzes erforderlich sind. 1 S. 3 Kunst. 422 Abgabenordnung der Russischen Föderation |

Auszufüllen bei der Vergütung zugunsten von Universitätsstudenten (Vollzeitausbildung) für Tätigkeiten in studentischen Teams (Eintragung in das Register der staatlich geförderten Vereine) aufgrund eines Vertrages oder Arbeitsvertrages |

|

|

Zusammenfassende Daten zu den Verpflichtungen der Zahler von Versicherungsprämien - Leiter von Bauernhöfen |

Tragen Sie die Versicherungsprämien ein, die für den Leiter und die Mitglieder des bäuerlichen Betriebs angefallen sind |

||

|

Anhang 1 |

Berechnung der Höhe der Versicherungsprämien für den Leiter und die Mitglieder des bäuerlichen Hofes |

||

|

Personalisierte Informationen über versicherte Personen |

Enthält Unterabschnitte: 3.2.1 - von allen Versicherungsnehmern ausgefüllt; 3.2.2 - gemäß den Bestimmungen von Art ausfüllen. 428 der Abgabenordnung der Russischen Föderation über beitragspflichtige Zahlungen für Zusatztarife |

Die Berechnung ist sehr detailliert und enthält Informationen, die die Versicherer früher in 4 verschiedenen Berichten an die Kassen übermittelt haben: RSV-1, RSV-2, RV-3, 4-FSS.

Der wesentliche Unterschied zur ERSV besteht darin, dass bei der Berechnung nur die aufgelaufenen Beiträge und Versicherungsleistungen ausgewiesen werden. Die gezahlten Beträge und die Anzahl der Zahlungsaufträge werden nun nicht mehr im Reporting ausgewiesen. Außerdem spiegelt die Berechnung nicht den Saldo der Schulden des Unternehmens aus Versicherungsprämien zu Beginn und am Ende des Berichtszeitraums wider.

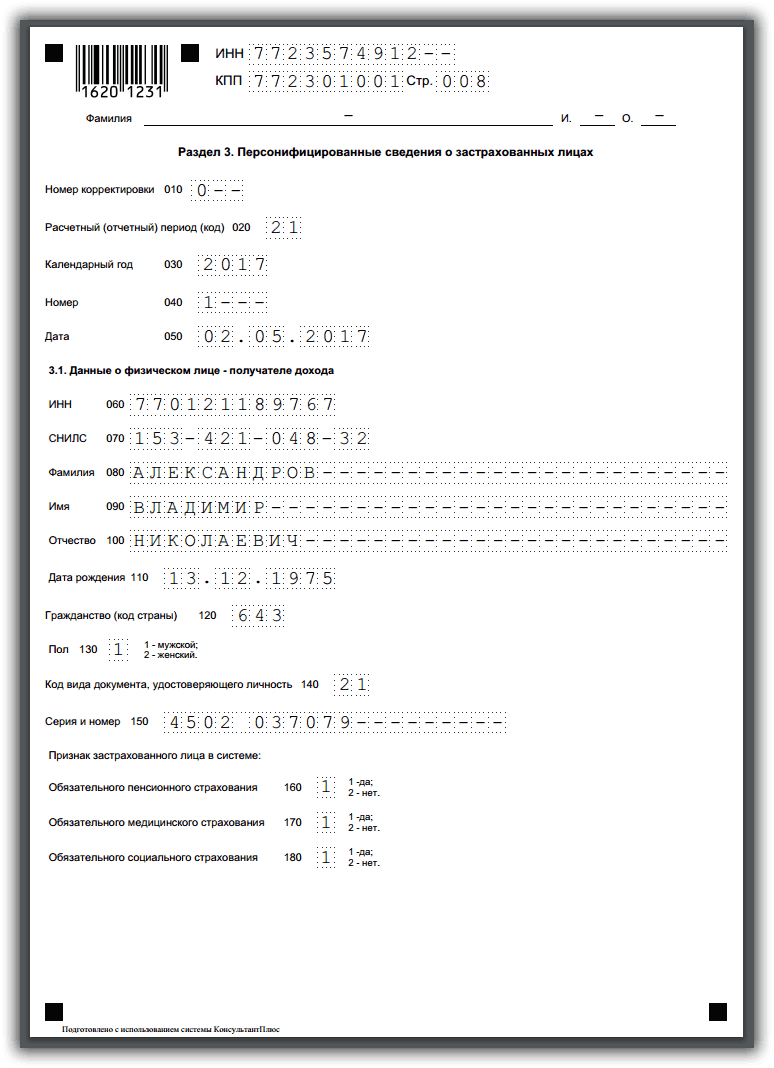

Sehen wir uns ein Beispiel an, wie eine einzelne RSV ausgefüllt wird.

Beispiel

IP Sotskaya A.A. bei OSN beschäftigt sich mit der Herstellung von Brot. Zur Belegschaft gehören 3 Mitarbeiter:

Smirnova Elena Mikhailovna - Gehalt 30.000 Rubel.

Sotskaya Anna Vyacheslavovna - Gehalt 40.000 Rubel.

Fedorenko Inna Georgievna - Beurlaubt zur Betreuung eines Kindes bis zu anderthalb Jahren beträgt die Beihilfe 11.500 Rubel. im Monat. Es wird das Kreditsystem der Zahlungen aus dem FSS angewendet.

Es gibt keine Leiharbeiter.

Der Buchhalter füllte das Titelblatt der Berechnung, Abschnitt 1, Anlage 1, Unterabschnitte 1.1 und 1.2, Anlage 2, Anlage 3 (da Sozialleistungen zugunsten des Arbeitnehmers bestehen). In Abschnitt 3 werden die Daten in den Unterabschnitten 3.1 und 3.2.1 eingetragen. Es waren insgesamt 14 fertige Blätter.

Ein Beispiel für das Ausfüllen einer einzelnen Berechnung der Versicherungsprämien, die nach diesen Daten erstellt wurde, siehe unten.

Lesen Sie mehr über das Ausfüllen der Beitragsberechnung durch die Teilnehmer des FSS-Pilotprojekts .

Null Berichterstattung über Beiträge

Die Übermittlung einer Berechnung der Versicherungsprämien liegt in der Verantwortung der Versicherungsnehmer, die Einkommen an Einzelpersonen zahlen (Artikel 431 Absatz 7 der Abgabenordnung der Russischen Föderation), von denen eine Befreiung gesetzlich nicht vorgesehen ist (Schreiben des Föderalen Steuerdienstes Russlands vom 03.04.2017 Nr. BS-4-11 / 6174).

In diesem Zusammenhang müssen für Zeiten der Inaktivität und der Nichtzahlung von Gehältern an Mitarbeiter weiterhin Versicherungsprämien berechnet werden. Sie werden gemäß den Regeln angeordnet. Null Berichterstattung:

- in Höhe der Pflichtblätter;

- mit Angaben zum Versicherten u erforderliche Codes(Berichtszeitraum, IFTS, OKTMO, KBC);

- mit der Zahl 0 oder einem Bindestrich in den Feldern, die für Angaben zu veranlagten Beiträgen vorgesehen sind.

Mehr zu den Registrierungsregeln Nullrechnung für Beiträge lesen Sie dies Material .

Wichtig! Im Falle der Nichtvorlage von EPRS (sowohl null als auch abgeschlossen) innerhalb von 10 Tagen nach der Einrichtung vonLaufzeit sperren die Finanzbehörden die Abwicklungskonten des Unternehmens. Darüber haben wir ausführlicher gesprochen.

Die Übermittlung von Nullmeldungen zu Versicherungsprämien dient dem IFTS als Informationsquelle, dass:

- der Versicherte im Zusammenhang mit dem Nichtanfall von Zahlungen an natürliche Personen keinen Anlass zur Beitragsbildung hat;

- er gehört nicht zu den Versicherern, die Leistungen und Beiträge abgegrenzt, aber die Berechnung nicht fristgerecht eingereicht haben.

Lesen Sie mehr über die Zwecke der Einreichung einer Nullmeldung im Artikel. „Warum brauchen die Steuerbehörden eine Nullberechnung der Beiträge?“ .

Ergebnisse

Die einheitliche Berechnung der Versicherungsprämien für 2018-2019 scheint nur umfangreich zu sein. Tatsächlich ähnelt es früheren Berichtsformularen, die Buchhalter beim PFR und FSS eingereicht haben. Jedoch neuer RSV hat seine eigenen Füllungsnuancen und erfordert sorgfältige Aufmerksamkeit auf die Zuverlässigkeit der darin enthaltenen Daten. Wenn Sie mit der Einreichung verspätet sind, beträgt die Mindeststrafe 1.000 Rubel.

Lesen Sie, wie Sie ERSV klären können.

Da alle Versicherungsbeiträge, mit Ausnahme der Beiträge an Prof. Krankheiten, die 2019 in die Zuständigkeit des Föderalen Steuerdienstes fallen, müssen sie an die Steuerbehörden gezahlt werden. Unternehmer müssen jedoch weiterhin bestimmte Arten von Berichten an die Fonds übermitteln. Da Zahlungen in Richtung der Steuerbehörden erfolgen, und der abteilungsübergreifende Informationsaustausch in unserem Land nicht besonders entwickelt ist, werden die Steuerbehörden, um ihre eigene Arbeit zu vereinfachen, bereitgestellt die neue art Meldedokument benannt im Jahr 2019 Einmalzahlung auf Versicherungsprämien.

Es ist erwähnenswert, dass das Präfix "Single" seitdem von Buchhaltern stammt diese Art Berichterstattung vereint alle Arten von Beiträgen zum Zweck der Versicherung.

Das Formular der "einmaligen" Berechnung der Versicherungsprämien können Sie zum Ausfüllen im PDF-Format unter herunterladen. In diesem Formular, in Form von KND 1151111, sind absolut alle Abschnitte und Anwendungsmöglichkeiten vorhanden.

Aushändigen Berichtsdokument Alle unternehmerisch tätigen Personen sowie Organisationen, die Versicherungsprämien zahlen, sind verpflichtet.

Es sei daran erinnert, dass Unternehmer, die keine Mitarbeiter haben, Versicherungsprämien nur für sich selbst zahlen. Leistungen für sie beginnen zu wirken, wenn die geleisteten Zahlungen einen bestimmten Betrag erreichen. Danach werden die Beiträge entweder eingestellt oder zu einem reduzierten Satz gezahlt.

Hat ein Unternehmer Arbeitnehmer, so ist er verpflichtet, für diese Versicherungsprämien zu zahlen. Ein wichtiger Punkt ist die Tatsache, dass unterschiedliche BCCs verwendet werden, um den Beitrag für Sie selbst und für Ihren Mitarbeiter zu bezahlen.

Organisationen treten auch als Versicherer für ihre Mitarbeiter auf. Sie zahlen Gebühren für sie auf der Grundlage ihrer Löhne und andere Zahlungen, die dieser Mitarbeiter am Arbeitsplatz erhält. Es ist zu beachten, dass weder der Unternehmer noch die Organisation das Recht haben, Zahlungen für Arbeitnehmer vom Lohn ihrer Arbeitnehmer abzuziehen.

Übersteigt die Zahl der Beschäftigten eines Unternehmensgegenstandes die durchschnittliche Personenzahl, so ist eine Meldung in elektronischer Form erforderlich.

So füllen Sie ein Dokument aus

Das Einheitliche Berechnungsformular für Versicherungsbeiträge 2019 bietet drei Bereiche zum Ausfüllen sowie ein Titelblatt.

- Titelblatt Standard. Es enthält allgemeine Informationen über die Organisation oder den einzelnen Unternehmer.

- Im ersten Abschnitt alle Abrechnungsvorgänge für die vom Versicherten geleisteten Beiträge lokalisiert werden. Dieser Abschnitt ist der umfangreichste und erfordert vom Ausfüller maximale Kenntnisse der Grundsätze zur Berechnung der Höhe der Versicherungsprämien. Es widmet sich "Zusammenfassende Daten zu den Verpflichtungen des Zahlers von Versicherungsprämien".

- Zweiter Abschnitt für Beitragszahler von einer Person vorgesehen, die Leiter einer landwirtschaftlichen oder bäuerlichen Wirtschaft ist. Es ist nicht immer und nicht alles wird gefüllt.

- Im dritten Abschnitt enthält Angaben zu den versicherten Personen und Leistungen an diese. Dies sind Informationen für jede Person separat, für die Versicherungsprämien gezahlt werden.

Der Unternehmer muss berücksichtigen, dass, wenn der Indikator die durchschnittliche Anzahl aller Mitarbeiter, die für diese Berichtszeitraum Zahlungen die Anzahl pro Person überschreiten, muss die Meldung in elektronischer Form eingereicht werden. Wenn diese Zahl kleiner ist, dann auf dem Papier. Übrigens kann das Meldedokument selbst zum Föderalen Steuerdienst am Ort der Registrierung gebracht oder per Post gesendet werden.

Muster und Beispiel zum Ausfüllen der Versicherungsprämienberechnung (KND 1151111)

Sie können ein Beispiel für das Ausfüllen im PDF-Format unter herunterladen oder in den Bildern unten sehen.

Titelblatt

Abschnitt 1

In unserem Fall gibt es keinen Abschnitt 2, da die Organisation kein landwirtschaftlicher Betrieb ist.

Sektion 3

Allgemeine Anforderungen zum Ausfüllen einer einheitlichen Berechnung der Versicherungsprämien

Berichte für das erste Jahresquartal einreichen, also erstmals eine Einzelrechnung einreichen Steuerbehörden bis 30. April 2019 erforderlich.

Das Formular kann der Unternehmer selbst oder eine von ihm benannte verantwortliche Person ausfüllen. Beim Ausfüllen müssen Sie folgende Anforderungen erfüllen:

- Um das Formular auszufüllen, müssen Sie blaue, violette oder schwarze Tinte verwenden.

- Um das Textfeld auszufüllen, müssen Sie Großbuchstaben verwenden. Der Ausfüllende hat auch das Recht, das Formular im Computerformat zu gestalten und auszufüllen.

- Die Seitennummerierung ist fortlaufend. Die erste Seite gilt als Titelseite und ist mit 001 nummeriert. Die fünfte beispielsweise mit 005 und die dreizehnte mit 013.

- Die Felder werden von links nach rechts ausgefüllt.

- Währungseinheiten werden in Rubel und Kopeken angezeigt. Wenn der Betragsindikator nicht eingegeben wird, wird Null gesetzt, wenn ein anderer Indikator ein Bindestrich ist.

- Korrektoratkorrekturen, beidseitiges Bedrucken oder Heften von Seiten, wodurch sie sich verschlechtern können, sind nicht gestattet. Darin ähnelt die Form der Einheitlichen Berechnung der Versicherungsprämien 2019 anderen Arten der Berichtsdokumentation.

Siehe auch das Video zum neuen Meldeformular:

Verstöße und Haftung

Ein nicht rechtzeitig eingereichter Bericht droht mit einer Geldstrafe von 200 Rubel für jedes nicht eingereichte Formular. Wird der Jahresbericht nicht fristgerecht eingereicht, kann die Höhe des Bußgeldes bis zu 5 % der Höhe der geforderten Beiträge betragen. Es gibt klarstellende Bestimmungen, dass diese Geldbuße 30 % des Einkommens nicht überschreiten darf, aber nicht weniger als 1.000 Rubel betragen sollte.

Die Finanzverwaltung kann die Meldung als nicht eingereicht anerkennen, wenn die errechnete Beitragshöhe nicht der Summe entspricht, die sich aus der Zusammenrechnung der jeweiligen Versicherungssummen ergibt Individuell. In diesem Fall teilen sie dem Unternehmer mit, dass der Bericht nicht zur Prüfung angenommen wird, und er verpflichtet sich seinerseits, das richtige Formular innerhalb von fünf Tagen einzureichen.

Wenn im Verlauf der Tätigkeit ein Fehler in einem bereits eingereichten Bericht festgestellt wurde, ist es erforderlich, den Steuerbehörden so schnell wie möglich ein klärendes Dokument vorzulegen.

Die Berechnung der Versicherungsprämien - 2017 war der Zeitraum, in dem Änderungen vorgenommen wurden. Obwohl dieser Bericht im Allgemeinen keine grundlegend neuen Daten enthält, lohnt es sich dennoch, auf einige Nuancen beim Ausfüllen und Einreichen beim Föderalen Steuerdienst zu achten. Betrachten wir diese Nuancen.

Wer reicht vierteljährliche Beiträge ein

Die Verpflichtung zur regelmäßigen Vorlage von Berichten über Versicherungsprämien am Ende des Berichtszeitraums wird den Zahlern dieser Prämien übertragen, die Einkommen an Einzelpersonen zahlen (Artikel 431 Absatz 7 der Abgabenordnung der Russischen Föderation):

- Rechtspersonen;

- Einzelpersonen.

Für Beitragszahler, die keine Entgelte an Einzelpersonen zahlen, ist eine solche Meldung nicht relevant. Ausnahmen sind Kapitel Bauernhöfe die nach Ende jedes Jahres (Artikel 432 Absatz 3 der Abgabenordnung der Russischen Föderation) und vor Jahresende einen Bericht vorlegen müssen, wenn sie die Landwirtschaft einstellen (Artikel 432 Absatz 4 der Abgabenordnung der Russischen Föderation). Föderation).

Die regelmäßige Berichterstattung erfolgt auf kumulativer Basis, basierend auf der Tatsache, dass der Berichtszeitraum ein Quartal ist und der Steuerzeitraum, nach dem die Zählung der Berichtszeiträume neu beginnt, ein Jahr ist (Artikel 423 der Abgabenordnung der Russischen Föderation ). Abgabetermin für diese Meldungen ist der 30. des Monats, der auf das Ende des nächsten Berichtsquartals bzw. des Jahres folgt. Es muss nicht nur am Ort der Registrierung des meldenden Unternehmens selbst eingereicht werden, sondern auch am Ort der Registrierung separater Abteilungen, die Zahlungen an Einzelpersonen leisten (Artikel 431 Absätze 7, 11 der Abgabenordnung der Russischen Föderation).

Zahler mit einer durchschnittlichen Mitarbeiterzahl von mehr als 25 Personen sind verpflichtet, Beitragsberichte elektronisch einzureichen (Abschnitt 10, Artikel 431 der Abgabenordnung der Russischen Föderation). Bei einer kleineren Anzahl ist die Lieferung auf Papier akzeptabel.

Welche Form hat der Bericht und wo erhalte ich seine Form?

Der Beitragsbericht ist ein vom Föderalen Steuerdienst entwickeltes und genehmigtes Formular (Verordnung des Föderalen Steuerdienstes Russlands vom 10. Oktober 2016 Nr. MMV-7-11 / [E-Mail geschützt]). Offiziell heißt es „Berechnung der Versicherungsprämien“, wir nennen es der Kürze halber RSV.

Funktionen zum Ausfüllen der Berechnung

Da der RSV-Bericht Informationen kombinierte, die vor 2017 in mehreren Berichtsformularen vorgelegt wurden, stellte er sich als ziemlich umfangreich heraus und bestand aus 3 Abschnitten, von denen 1 (2.) sich nur auf die Leiter der landwirtschaftlichen Betriebe und dementsprechend auf andere Kostenträger bezieht die Berichterstattung für das 3. Quartal wird nicht verwendet. Aber die Titelseite, die ein Standardformular für Berichte enthält, die an den Bundessteuerdienst übermittelt werden, und die verbleibenden 2 Abschnitte müssen ausgefüllt werden:

- 1. mit 10 Anwendungen, von denen jede entweder der Berechnung der Beitragshöhe für jeden der Fonds oder Daten gewidmet ist, die die Berechnung der Beiträge in reduzierter Höhe rechtfertigen;

- 3. mit personalisierten, für die FIU bestimmten Informationen über die Beiträge jeder Person, die die Zahlung erhalten hat.

Einige Anträge zum 1. Abschnitt dürfen nicht ausgefüllt werden, wenn für sie keine Daten vorliegen. Dies gilt für Informationen:

- auf die entstandenen Kosten für Krankenstand und im Zusammenhang mit der Mutterschaft zu Lasten der Sozialversicherung;

- Berechnungen mit zusätzlichen Tarifen;

- Beiträge zur zusätzlichen Sozialversicherung;

- die Möglichkeit, ermäßigte Tarife anzuwenden;

- Zahlungen bestimmter Art, die nicht in der Bemessungsgrundlage für die Beitragsbesteuerung enthalten sind.

Somit besteht der RSV-Bericht für eine juristische Person oder einen einzelnen Unternehmer im kleinstmöglichen Umfang neben dem Titelblatt aus:

- aus Abschnitt 1, der die Summen der veranlagten Beiträge enthält, die sich sowohl in den Gesamtbeträgen für jeden Fonds als auch in ihrer monatlichen Aufschlüsselung widerspiegeln;

- Unterabschnitte 1.1 und 1.2 der Anlage 1 zu Abschnitt 1, die sich jeweils mit der Berechnung der Beiträge zur Renten- und Krankenversicherung befassen;

- Anhang 2 zu Abschnitt 1, der die Berechnung der Sozialversicherungsbeiträge im Zusammenhang mit vorübergehender Arbeitsunfähigkeit und Mutterschaft widerspiegelt;

- Abschnitt 3, der personalisierte Informationen widerspiegelt.

Lesen Sie mehr über den Inhalt der einzelnen Abschnitte im Artikel. .

In Struktureinheiten RSV-Bericht Im Gegensatz zu den zuvor eingereichten Berichten gibt es in den Fonds keine Stellen, an denen Informationen sowohl zum Saldo der Abrechnungen zu Beginn und am Ende des Zeitraums als auch zur Zahlung der Beiträge eingegeben werden können. Das heißt, die Form des RSV wird auf das Übliche reduziert Steuerberichterstattung, die nur Daten über die zur Zahlung aufgelaufenen Beträge generiert. OKTMO und KBK wurden zum obligatorischen Zubehör.

Die Felder zur Anzeige von Daten in den einzelnen Struktureinheiten des Berichts haben eine für den Beitragszahler etwas ungewohnte Anordnung, enthalten aber im Allgemeinen nichts grundlegend Neues.

Unser Team hilft Ihnen, die Berechnung korrekt auszufüllen .

Abgabetermine für die RSV-Berichterstattung für das 3. Quartal 2017

Der tatsächliche Stichtag für die Abgabe der Versicherungsprämienberechnung zum Ende des 3. Quartals 2017 fällt auf den 30.10. 2017 (Artikel 431 Absatz 7 der Abgabenordnung der Russischen Föderation). Das Versäumen der Abgabefrist der RSV gilt als Meldeversäumnis und hat für den Beitragspflichtigen eine Ahndung nach Art. 119 der Abgabenordnung der Russischen Föderation.

Lesen Sie mehr über diese Verantwortung im Material. .

Wenn das IFTS in einem fristgerecht eingereichten Bericht Unstimmigkeiten in Zahlen oder Informationen über Personen feststellt, betrachtet es einen solchen Bericht als nicht eingereicht und sendet eine Benachrichtigung an den Beitragszahler darüber (Artikel 431 Absatz 7 der Abgabenordnung der Russischen Föderation Föderation).

Informationen darüber, bei welchen Fehlern die Beitragsberechnung als nicht eingereicht gilt, finden Sie unter .

Die Person, die die Meldung elektronisch einreicht, erhält eine solche Benachrichtigung am nächsten Tag, und die Person, die sie in Papierform eingereicht hat, kann sie innerhalb von 10 Tagen zusenden. Der Zahler hat 5 Tage (10 Tage, wenn der Bericht in Papierform vorliegt) ab dem Datum des Versands der Benachrichtigung Zeit, um den Bericht mit aktualisierten Daten zurückzusenden. Wenn der Steuerzahler die Frist für die Einreichung einer aktualisierten Berechnung einhält, ist das Datum der Einreichung der Einreichung das Datum der Einreichung des Berichts, der ursprünglich als nicht eingereicht anerkannt wurde (Artikel 431 Absatz 7 der Abgabenordnung der Russischen Föderation). Föderation).

Klärung bereits übermittelter Daten

Wird bei der Berechnung der bereits von der Eidgenössischen Steuerdienstinspektion für das 3. Quartal 2017 akzeptierten Versicherungsprämien ein Fehler festgestellt, gleich welcher Art (Rechen- oder Informationsfehler), kann der Beitragszahler dafür bestraft werden, wenn die Steuerbehörden dies feststellen es früher als der Zahler selbst. Die Strafen werden wie bei der Steuererklärung verhängt, d. h. gemäß dem Steuergesetzbuch der Russischen Föderation:

- unter Art. 120 - für die Verfälschung von Daten zur Beitragsberechnung;

- unter Art. 122 - wegen Unterzahlung von Beiträgen;

- unter Art. 126 - für unzuverlässige Informationen.

Wenn Sie daher unabhängig einen Fehler in einer bereits eingereichten RSV feststellen, sollten Sie unverzüglich aktualisierte Berichte mit den korrekten Informationen einreichen. Dies hilft unter Umständen, eine Bestrafung zu vermeiden.

Anweisungen des Föderalen Steuerdienstes zur Klärung der Berechnung finden Sie unter Ergebnisse

Die Berechnung der Versicherungsprämien für das 3. Quartal 2017 wird dem IFTS von Zahlern dieser Prämien vorgelegt, die Einkommen an Einzelpersonen zahlen, gemäß vorgeschriebenes Formular und innerhalb der in der Abgabenordnung der Russischen Föderation festgelegten Bedingungen. Pflichtfelder werden in der Berechnung ausgefüllt strukturelle Einheiten diesen Bericht und, falls Daten verfügbar sind, andere Abschnitte davon. Die Verletzung der Frist für die Einreichung eines Beitragsberichts sowie die darin von der Föderalen Steuerbehörde festgestellten Fehler führen zu einer Bestrafung des Beitragszahlers gemäß den Vorschriften der Abgabenordnung der Russischen Föderation.

siehe auch .

Das Formular und Verfahren zum Ausfüllen einer neuen Berechnung der Versicherungsprämien (nicht zu verwechseln mit RSV-1) wurde auf Anordnung des Föderalen Steuerdienstes Russlands vom 10.10.2016 Nr. ММВ-7-11 / genehmigt. [E-Mail geschützt]"Bei Genehmigung des Formulars zur Berechnung der Versicherungsprämien, des Ausfüllverfahrens sowie des Formats für die Übermittlung der Berechnung der Versicherungsprämien in elektronischer Form."

Diese bilden kombinierte Indikatoren aus 4-FSS, RSV-1, RSV-2 und RV-3. Und wie Vertreter des Föderalen Steuerdienstes in einem Schreiben vom 19. Juli 2016 Nr. BS-4-11 / [E-Mail geschützt], entfernte sie redundante und doppelte Zahlen aus dem Beitragsbericht.

Das automatische und manuelle Ausfüllen dieses Formulars ist in allen BukhSoft-Programmen implementiert, einschließlich des Gehalts- und Personalblocks, sowie im Bukhsoft Online-Dienst.

Wer und wo bietet Berechnung der Versicherungsprämien

Die Berechnung muss von Versicherungsprämienzahlern beim Föderalen Steuerdienst eingereicht werden:

- Personen, die Zahlungen und sonstige Vergütungen an Einzelpersonen leisten. Nämlich Organisationen getrennte Sparten, IP und andere Einzelpersonen die keine Unternehmer sind;

- Leiter von bäuerlichen (landwirtschaftlichen) Haushalten.

In welchem Finanzamt Beitragsberechnung senden?

Organisationen reichen neu ein RSV-Formular 2018 beim IFTS an seinem Standort. Ihre separaten Unterteilungen am Ort dieser Unterteilungen. Und Einzelpersonen (einschließlich Einzelunternehmer) an ihrem Wohnort.

So reichen Sie die Berechnung der Versicherungsprämien ein

- In elektronischer Form.

Es ist bequem und schnell. Daher kann es jeder. Und wer 25 oder mehr Mitarbeiter hat, kommt nur noch am TCS vorbei.

Muss bei der Berechnung der Zahl der Personen, denen beitragsunabhängige Einkünfte gezahlt werden, berücksichtigt werden? Ja brauchen. Für sie gibt es im Gesetz keine Ausnahme.

- Auf Papier ganz altmodisch, die Rechnung persönlich zum Finanzamt bringen oder per Post mit Anlagenliste versenden.

Diese Art der Einreichung ist zulässig, wenn durchschnittliche Mitarbeiterzahl der Beitragszahler ist weniger als 25 Personen. Es ist in diesem Fall besser, die Berechnung einseitig zu drucken und mit einer Büroklammer zu befestigen. Da ein gehefteter oder doppelseitig gedruckter Bericht möglicherweise nicht akzeptiert wird.

Notiz: Für die Einreichung der Berechnung der Versicherungsprämien in Papierform, falls erforderlich elektronisches Formular kann mit einer Geldstrafe von 200 Rubel belegt werden. (Artikel 119.1 der Abgabenordnung der Russischen Föderation in der Fassung von Bundesgesetz vom 03.07.2016 243-FZ).

Frist für die Einreichung der Berechnung der Versicherungsprämien 2018

Anweisungen für RSV füllen 2018 neue Form

Alle Grundregeln, die bei der Erstellung des Berichts zu berücksichtigen sind, sind im „Verfahren zum Ausfüllen der Berechnung der Versicherungsprämien“ aufgeführt, das in der Anordnung des Föderalen Steuerdienstes Russlands vom 10.10.2016 Nr. ММВ genehmigt wurde -7-11 / [E-Mail geschützt]

Laden Sie das Formular zur Berechnung der Versicherungsprämien im Föderalen Steuerdienst 2018 herunter

Die Form der neuen Form der Berechnung der Versicherungsprämien wurde durch die Anordnung des Föderalen Steuerdienstes Russlands vom 10.10.2016 N ММВ-7-11 / [E-Mail geschützt](gilt ab Einreichung der Versicherungsprämienberechnung für das 1. Quartal 2017).

Versicherungsberechnungsformular DAM-Beiträge für 2018

Laden Sie ein Musterkalkulationsformular in MS Excel herunter >>

Wo und in welchem Fall eine "Klärung" zu den Versicherungsprämien 2018 einzureichen

Sie müssen eine neue Beitragsberechnung beim IFTS einreichen. Gleichzeitig wird die Korrekturmeldung der Versicherungsprämien in der für den geänderten Abrechnungszeitraum relevanten Form übernommen.

Beispielsweise übermitteln wir eine „Klarstellung“ zu den Versicherungsprämien für das 1. Quartal 2018 in Form der Berechnung der Versicherungsprämien für 2018. Und die Anpassung dieser Zahlungen für 9 Monate des Jahres 2016 - in Form von RSV-1 (oder 4 FSS, RSV-2, RV-3 - je nach Art der Beiträge).

Wann ist eine Beitragsklärung erforderlich?

Wie bei anderen Meldungen an das Finanzamt besteht die Verpflichtung zur Vorlage einer Berichtigung der Berechnung der Versicherungsprämien, wenn: ein Fehler entdeckt wurde, der zu einer Unterschätzung der Höhe der zu zahlenden Versicherungsprämien führt; personenbezogene Daten werden im Bericht nicht korrekt ausgefüllt; oder die Tatsache der Nichtreflexion oder unvollständigen Reflexion von Informationen in der Berechnung aufgedeckt wird.

Gleichzeitig ist es besser, eine „Klarstellung“ zu den Beiträgen einzureichen, ohne auf eine Benachrichtigung des IFTS über die Beseitigung eines Fehlers bei der Berechnung oder die Ernennung einer Beitragsprüfung zu warten. Dies erspart Ihnen unnötige Bußgelder und Strafen (Artikel 81 der Abgabenordnung der Russischen Föderation in der Fassung des Bundesgesetzes Nr. 243-FZ vom 3. Juli 2016).

Wenn bei der Berechnung andere Fehler oder Auslassungen festgestellt werden (z. B. eine zu hohe Beitragshöhe), hat der Beitragszahler das Recht, eine aktualisierte Berechnung vorzulegen, ist dazu jedoch nicht verpflichtet. Und es wird keine Strafe für solche Fehler geben. Bei der Abstimmung von Berechnungen und der Erlangung einer Schuldbescheinigung können jedoch Probleme auftreten.